![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

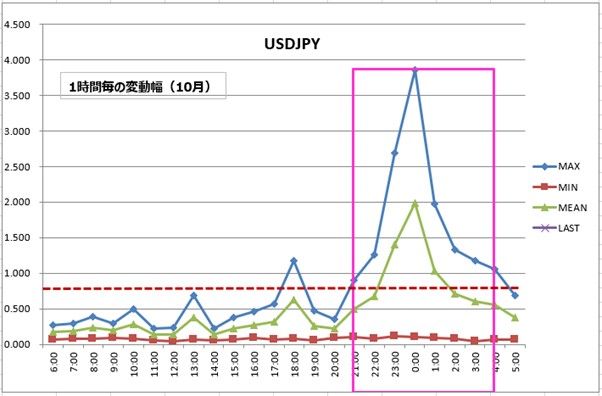

今日の為替ウォーキング

今日の一言

強く激しい言葉は、その人の主張の根拠の弱さを示す - ヴィクトル・ユーゴー

American Woman

中央銀行は、原油価格や食料品価格の上昇を直接コントロールすることはできない。それでは、インフレ率を抑制するために中央銀行は何をするのか。

FRB、ECBやBOEは、インフレ率を下げるためには、賃金コストを引き下げる政策が適切だと考える。

しかし、実質所得(名目所得を物価の変動を考慮して調整された所得)が著しくマイナスになっている状況では、このような政策は理解を得られない。

その代わり、中央銀行は、需要を抑制することによって、企業の価格決定力と利益率を弱めることを考える。需要減速は、雇用の減少や雇用安定への懸念の高まり、そしてあるいは所得の減少によって引き起こされる。パウエルFRB議長は次のように述べている。「米国のインフレを目標値の2%まで引き下げるためには、雇用市場を冷やす必要がある。」

一方日銀は、インフレ率を上げたいと考えている。インフレ率を上昇させるには、賃金コストを引き上げる政策が適切だと考える。

しかし、日本の実質所得は5カ月連続でマイナスになっている。年収が上がらないか、上がっても物価上昇に全く追いついていないのが現状で、この状況は当面改善される見込みはない。

そのため日銀は、大量緩和政策の継続と円安を通じて企業に値上げを促し、国民の意識にインフレ期待を形成してすることを考えている。インフレ期待とは、商品の値上げが続くことで、将来も物価上昇が続くと予想することで将来の物価に影響を与える。

今週の 注目経済指標

出所:楽天証券作成

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)