![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

警戒しない空気

この崖っぷちにおいて危惧しているのは、日本の警戒心が薄いのではないかということです。世界が崖っぷちに向かっている時、日本の株価は底堅い、インバウンド再開で景気は上向きなど、妙に安穏とした楽観が目立ちます。一方で、超円安は日本衰退の証であるとか、為替介入などできないし効かないし救われないといった自らを卑下するかの論調も目立ちます。原油など燃料高に円安が重なり、産油国への所得流出がひどいから不況になるかと言っていたのが、その数分の1にしかならない当面のインバウンド収入で経済が好転するかの論調に変わってしまうのも、量的な整合性がとれません。

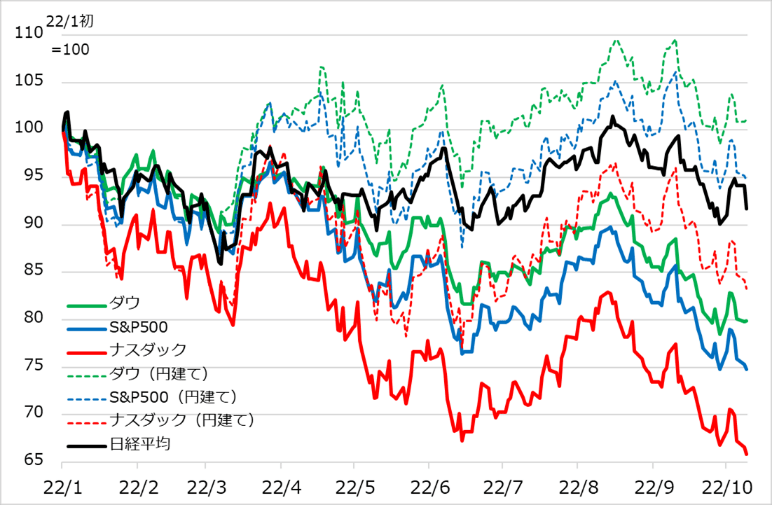

図表4は、米株式3指数の2022年初来の推移と、その円建て評価、さらに日経平均株価の推移を対比しています。米株安で世界の投資家が不安に襲われている時、日本投資家は円に換算すると、むしろもうかっているという展開になりました。そして、米国株の下落に対して、日本株の底堅さも際立っています。ただし、そのいずれも円安の恩恵が大きいことを、筆者は繰り返し解説してきました。円建て評価の米株式と日経平均がバランスしている背景についても、考えてみていただきたいのです。

米国の景気後退、逆業績相場という事態で米中長期金利が軟化する局面は、相応にドル安円高への揺り返しが起こり得ることが警戒されます。そこでは、日本投資家が2022年に安穏としていられた円安の恩恵からの揺り返しが認識されるでしょう。昨今の円安不安が、円高恐怖になり、結局、情勢変化を受動するばかりの空気感が続くのではないか、と危惧するのです。

かつていくつもあった危機的事態に、日本ではそれが起こるまで警戒心が薄く、政策アクションもとられないケースばかりで、じくじたる思いをさせられたものです。2008年のリーマン・ショック時も、米国初の金融危機であり、日本のダメージは「蜂に刺された程度」で浅いという論調でした。強烈な円高によって日本は苦境に陥りかねないとする筆者の主張は、奇をてらった主張であるかの扱いを受けたものです。投資家も政策も対応は後手に回り、米国の立ち直りを横目に、その後アベノミクスで浮上するまで、日本は長く辛酸をなめることになりました。教訓として忘れてしまうような、そう古い体験ではないはずです。

筆者は、投資分析において、能天気に有頂天になるのを戒め、常に慎重に臆病者の目線を重視しています。今回見てきたリスク・シナリオも、警鐘を鳴らすようなトーンで強調するつもりはありません。しかし、現在のサイクルはインフレと有事の霧(不確実性)の中で崖っぷちが近づくという立ち位置です。そこにIMFの警告板も見たところです。臆病者の老婆心という以上の警戒をもって臨むべき場面と、やはり申し上げたいところです。

図表4:米日株式指数と円建て米株式指数の対比

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)