今回のサマリー

●米株式サイクルは、逆金融相場のただ中にあり、2023年には逆業績相場かという流れ

●IMFは、2023年の世界経済はさらに厳しいとする見通しを公表、危機的ケースへの警鐘も

●世界経済はインフレも金利も景気も着地メドが見えず、地政学の霧がかかる「崖っぷち」近く

●世界の危機モードの中、日本は無意識のうちに円安の恩恵を受けて警戒心が薄いまま

●米景気後退で逆業績相場、世界リスクオフの中でドル安円高に転じるときのリスクも念頭に

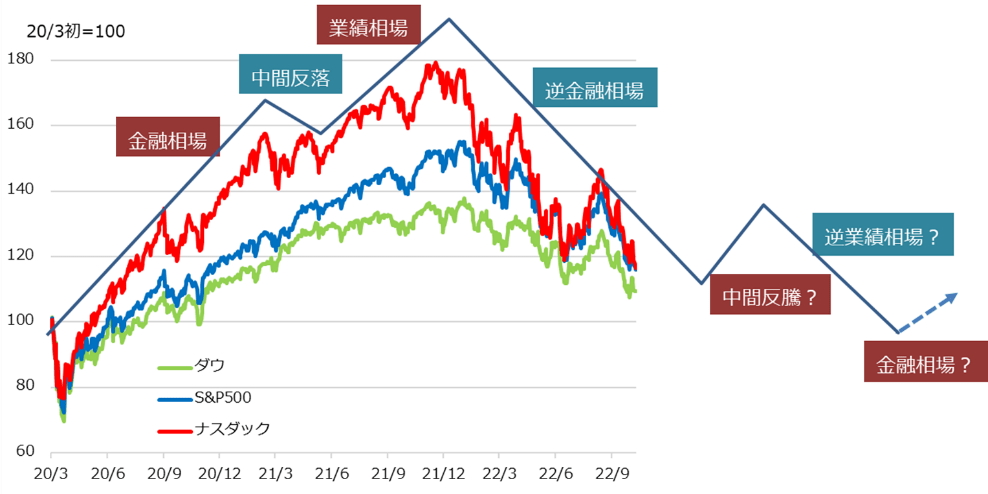

株式サイクルの正念場

米国株の投資サイクル局面は今、逆金融相場の正念場のただ中にあります(図表1)。逆金融相場とは、金利の上昇、そして高すぎる金利を嫌って株価が下落する局面を言います。

2020~2021年にコロナ禍に見舞われた時、FRB(米連邦準備制度理事会)はこの未体験の脅威に負けないよう、超ド級の金融緩和を敢行しました。その結果、超金融緩和相場から超業績相場に至る株高をもたらしました。しかし、その積極策による需要過多と、コロナ禍での供給網分断が相まって、インフレが高伸。2022年には、高インフレの抑制に後れをとりながらも、急速な利上げで追随しています。その結果として、株式相場は、「山高し」だった分、金融引き締めによる「谷深し」の逆金融相場の株安になっている訳です。

サイクル論に忠実に見れば、まず株式相場のサイクルは景気サイクルに先行する性質があります。つまり2022年の株価急落は、2023年には米国の景気悪化のシグナルです。順当には、逆金融相場の後に景気悪化が来ると、株式には逆業績相場での輪をかけた株安があり得ます。

6月半ば~8月にかけての株価のサマーラリーに対して、株式相場のトレンドは依然として下向きであり、サマーラリーもアヤ戻しと主張し続けた根拠は、このシンプルなサイクル論です。インフレ抑制のために金利が上がり続け、景気後退リスクすらあるのに、楽観的に株高を唱える論調を、少々厳しく「能天気」と評しました。

いたずらに危機感をあおるつもりはありません。また、相場は危機的事態になるほど、下げ過ぎた相場が次に大きく浮揚するチャンスをもたらしてくれるという見方も、投資の王道です。しかし、少し相場が持ち直すたびに楽観を強調して、リスク投資に乗り出すことが推奨されるステージではない、ということを申し上げています。

図表1:米株式主要3指数と株式相場サイクル展開イメージ

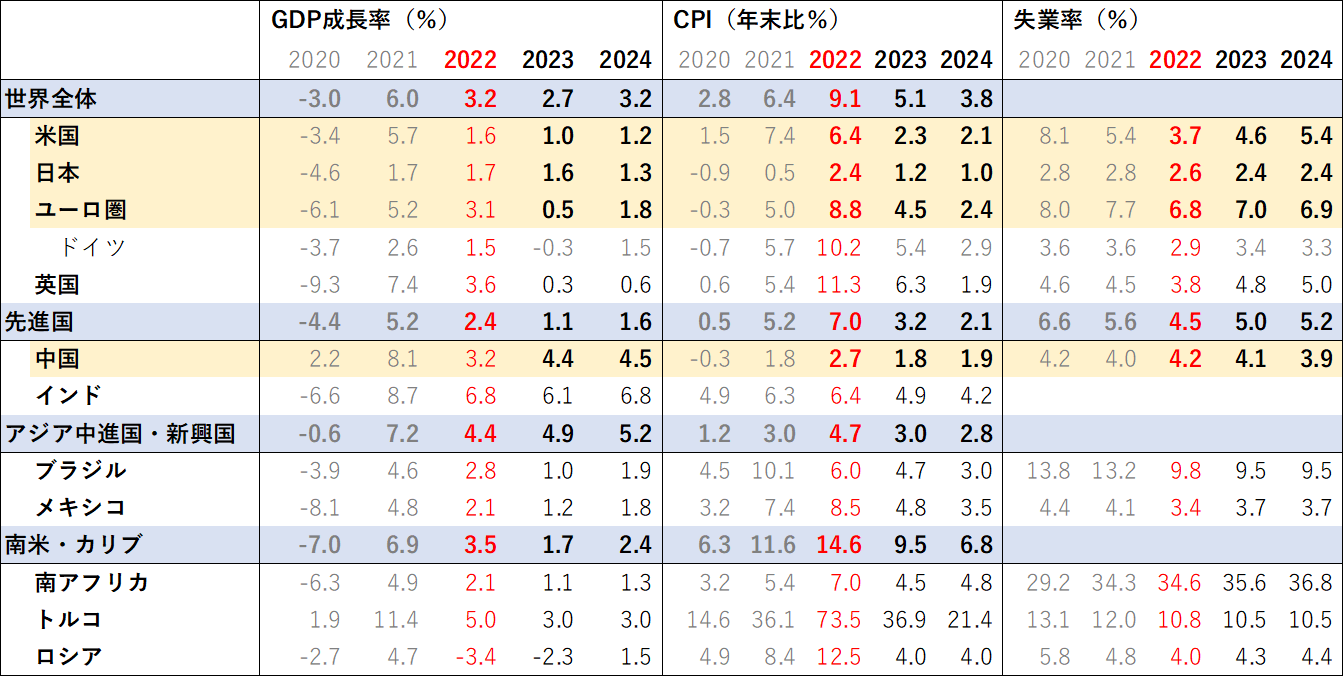

IMFが鳴らす警鐘

IMF(国際通貨基金)は10月11日に世界経済見通しを改訂しました(図表2)。IMFは、金融・債務危機に陥った国を支援する国際機関です。毎年4月と10月に経済見通しを、その間の1月と7月に主要国・地域の改訂版を公表しています。各国政府・中央銀行と擦り合わせながら作成するIMF予想は、平時においては穏当なバランス感覚があります。生き馬の目を抜くような市場関係者にとって、IMF予想は通常かなり緩い印象があります。それでも、個人投資家がバランス良く世界を見渡したいときには、無料でデータをダウンロードでき、大変重宝するでしょう。

しかし、世界経済の中に危機の要素が出てくると、各国と見方を擦り合わせすることで半歩遅れつつも、IMF予想はにわかに強い危機モードに転じる性格があります。2022年7月の改訂では、この危機モードへ踏み込み、今10月改訂では2023年へさらに厳しい見方を提示しています。

世界的なインフレ高伸で、各国に金融引き締めが広がり、景気悪化が見込まれます。とりわけ基軸通貨国米国の急速利上げとそれに伴うドル高は、ドル債務の負担にあえぐ新興国に深刻な悪影響を及ぼす公算です。先進国でも、ロシア・ウクライナ問題、ロシア産燃料の供給制約に直撃されるユーロ圏や英国の景気悪化が懸念されます。ドイツなど欧州主要国はリセッション(マイナス成長)の想定です。さらに、不動産投資にけん引されてきた中国経済の減速も、世界経済見通しの重しになっています。

米株式サイクルの観点で、市況の悪化は前半戦、景気の悪化はまだこれからとしました。IMFの世界経済見通しのように危機モードを強調するつもりはありませんが、世界が崖っぷち近くに来ているという情勢判断としては、平仄(ひょうそく)が合っています。

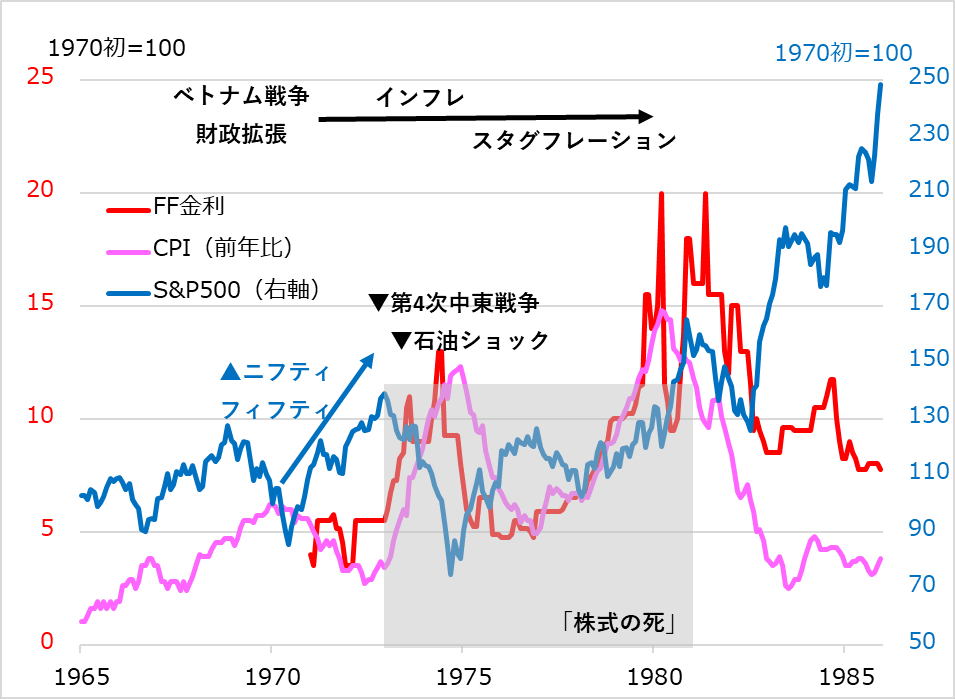

なお世界経済の悪化は、インフレに対して、主に需要サイドからの抑制要因になります。ロシア・ウクライナ問題や、グローバル化後退による供給網問題からのインフレ圧力が強く懸念されるのが、今サイクルで特筆されるところです。もしインフレ沈静化が進まなければ、金融引き締めも長引き、スタグフレーションと呼ばれる高インフレと景気悪化の同時進行という可能性も排除されません。1970年代のスタグフレーションに至る道程では、1970年代前半に付けた米株高水準を1980年代初頭まで超えられなくなり、「株式の死」と言われました(図表3)。

ただ、「株式の死」の期間内でも、サイクルは観測され、今回の株価下落サイクルの初期に警戒心を持って対応し、新規投資の余力を確保している人なら、いろいろと工夫の余地はあります。

図表2:IMF世界経済見通し(2022年10月、抜粋)

図表3:1970年代スタグフレーションへの株価・CPI・金利

警戒しない空気

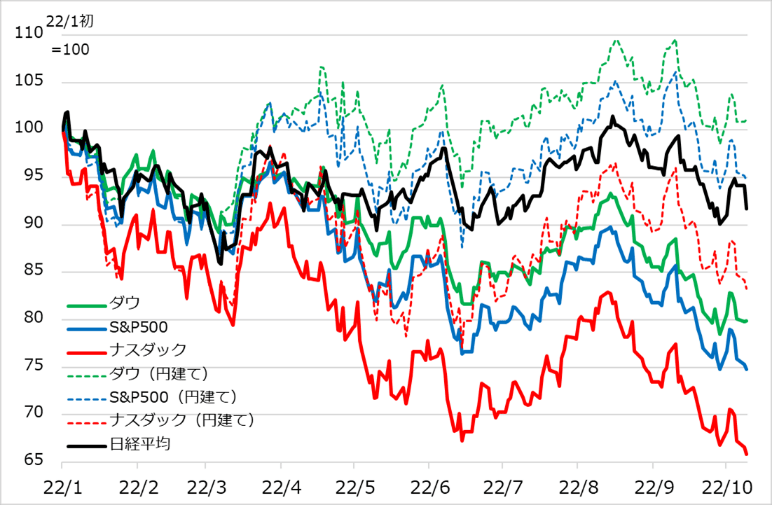

この崖っぷちにおいて危惧しているのは、日本の警戒心が薄いのではないかということです。世界が崖っぷちに向かっている時、日本の株価は底堅い、インバウンド再開で景気は上向きなど、妙に安穏とした楽観が目立ちます。一方で、超円安は日本衰退の証であるとか、為替介入などできないし効かないし救われないといった自らを卑下するかの論調も目立ちます。原油など燃料高に円安が重なり、産油国への所得流出がひどいから不況になるかと言っていたのが、その数分の1にしかならない当面のインバウンド収入で経済が好転するかの論調に変わってしまうのも、量的な整合性がとれません。

図表4は、米株式3指数の2022年初来の推移と、その円建て評価、さらに日経平均株価の推移を対比しています。米株安で世界の投資家が不安に襲われている時、日本投資家は円に換算すると、むしろもうかっているという展開になりました。そして、米国株の下落に対して、日本株の底堅さも際立っています。ただし、そのいずれも円安の恩恵が大きいことを、筆者は繰り返し解説してきました。円建て評価の米株式と日経平均がバランスしている背景についても、考えてみていただきたいのです。

米国の景気後退、逆業績相場という事態で米中長期金利が軟化する局面は、相応にドル安円高への揺り返しが起こり得ることが警戒されます。そこでは、日本投資家が2022年に安穏としていられた円安の恩恵からの揺り返しが認識されるでしょう。昨今の円安不安が、円高恐怖になり、結局、情勢変化を受動するばかりの空気感が続くのではないか、と危惧するのです。

かつていくつもあった危機的事態に、日本ではそれが起こるまで警戒心が薄く、政策アクションもとられないケースばかりで、じくじたる思いをさせられたものです。2008年のリーマン・ショック時も、米国初の金融危機であり、日本のダメージは「蜂に刺された程度」で浅いという論調でした。強烈な円高によって日本は苦境に陥りかねないとする筆者の主張は、奇をてらった主張であるかの扱いを受けたものです。投資家も政策も対応は後手に回り、米国の立ち直りを横目に、その後アベノミクスで浮上するまで、日本は長く辛酸をなめることになりました。教訓として忘れてしまうような、そう古い体験ではないはずです。

筆者は、投資分析において、能天気に有頂天になるのを戒め、常に慎重に臆病者の目線を重視しています。今回見てきたリスク・シナリオも、警鐘を鳴らすようなトーンで強調するつもりはありません。しかし、現在のサイクルはインフレと有事の霧(不確実性)の中で崖っぷちが近づくという立ち位置です。そこにIMFの警告板も見たところです。臆病者の老婆心という以上の警戒をもって臨むべき場面と、やはり申し上げたいところです。

図表4:米日株式指数と円建て米株式指数の対比

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。