![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]株価急騰を招いた金融政策発表から1カ月が過ぎた中国~財政政策への期待は報われるか?~](https://m-rakuten.ismcdn.jp/mwimgs/8/a/498m/img_8a6c96cf4ead7b0268fe7f71a28c5fd174858.jpg)

![[動画で解説]「短期ドル/円の見通しは、「151円台をキープする限り、円安継続」!」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/9/4/498m/img_94157f1cc65cda079f19b67766ae663646051.jpg)

![[動画で解説]【日米株】年末ラリーへ 今そこにあるハードル](https://m-rakuten.ismcdn.jp/mwimgs/3/6/498m/img_36b800bb6c24b2c67166a5873aae553259027.jpg)

![[動画で解説]中国GDP鈍化、デフレと不動産不況続く。それでも大規模な景気刺激策に慎重な理由](https://m-rakuten.ismcdn.jp/mwimgs/5/0/498m/img_505d64bd347e5f9efb94cdb4e523377b51921.jpg)

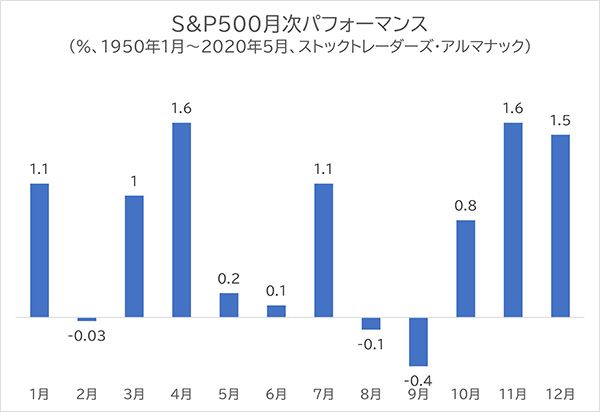

米国株の季節性

下は米国を代表する株価指数であるS&P500種指数の月次パフォーマンスです。

これを見ると10月から翌年の1月にかけては4カ月連続で米国株が季節的に強いシーズンに入ることがわかります。

長期サイクルでも今は好機

今年はこのような例年の季節性に加えて、むこう10年といった長期で見た場合でも株式投資を始める好機だと私は考えます。その理由はいつリセッション(=景気後退)が襲ってもおかしくないからです。

そう言うと(え? 景気が悪くなるのに株は買い時なの!?)と皆さんは怪訝に思うかもしれません。

しかし実際には株式市場は景気が暗転する前に一足先に弱気相場入りし、リセッションの声を聞くと逆に底入れするのが常です。

今年は年初からS&P500種指数、NYダウ(ダウ工業株30種平均)、ナスダック総合指数のいわゆる三指数が仲良く高値から-20%以上調整し、ウォール街のベアマーケット(弱気相場)の定義を満たしました。つまりもうダメージは発生してしまった後なのです。

なぜ株価が下がったのでしょうか?

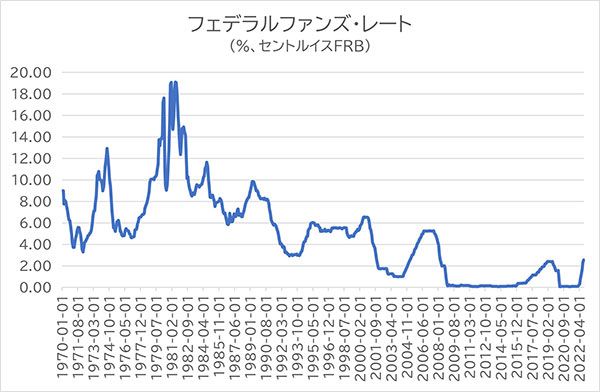

それはインフレが影響しています。米国は一時9%を超えるインフレに見舞われ、米国の中央銀行であるFRB(米連邦準備制度理事会)はインフレ退治に躍起になりました。それは度重なる政策金利の利上げを意味します。米国の政策金利はフェデラルファンズ・レート(略してFFレート)と呼ばれます。

パウエル議長をはじめとするFRBのメンバーの多くはFFレートを年末までに4.00%へ持ってゆきたい考えです。その時点で利上げは打ち止めとし、当分の間、政策金利は水平飛行に入ると見られています。

利上げ打ち止めは「それ行け!」の号砲

利上げが打ち止めになった時点で市場参加者は(やれやれ、これでホッと一息つける)と安堵することが考えられます。そのタイミングがすぐそこまで迫っている以上、いまは必要以上にマーケットに対して悲観的になるべきではありません。

年初からここまでの株式と債券の下落により世界で30兆ドルにも及ぶ時価価値が失われたと言われています。この含み損は投資家のマインドを挫き、それは消費にも影を落とします。このまま何もしなくてもおのずと世界の景気が冷え込むと考えられているのはそのような理由によります。

このような株安→消費の暗転を「逆資産効果」と呼ぶことが多いです。

まとめ

整理すればこれから米国株は季節的に強いシーズンを迎えます。それに加えて現在は10年に一回程度の頻度でやってくる景気後退がまさしく到来しようとしている重大な局面です。普通、リセッションの声を聞けば「相場は知ったら、しまい」で悪材料織り込み済みとなります。

そういうことをつらつら考えてくると我々もそろそろ次の大相場の事について思いを馳せる必要があるでしょう。

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]大激戦!米大統領選挙で世界分裂は直らない](https://m-rakuten.ismcdn.jp/mwimgs/f/e/160m/img_fe0df75b485762eaa90ed95b8238cdaf69929.jpg)

![[動画で解説]iDeCo(イデコ)ファースト!NISA(ニーサ)より節税メリット大!デメリットも理解して活用](https://m-rakuten.ismcdn.jp/mwimgs/b/2/160m/img_b2ffc423fe5754f6473aa1748346698d47085.jpg)

![[動画で解説]【S&P500の危機?】トランプショック到来...!?米大統領選挙の今後](https://m-rakuten.ismcdn.jp/mwimgs/4/d/160m/img_4d37c6668863c2c90260de7232facac5104960.gif)