![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

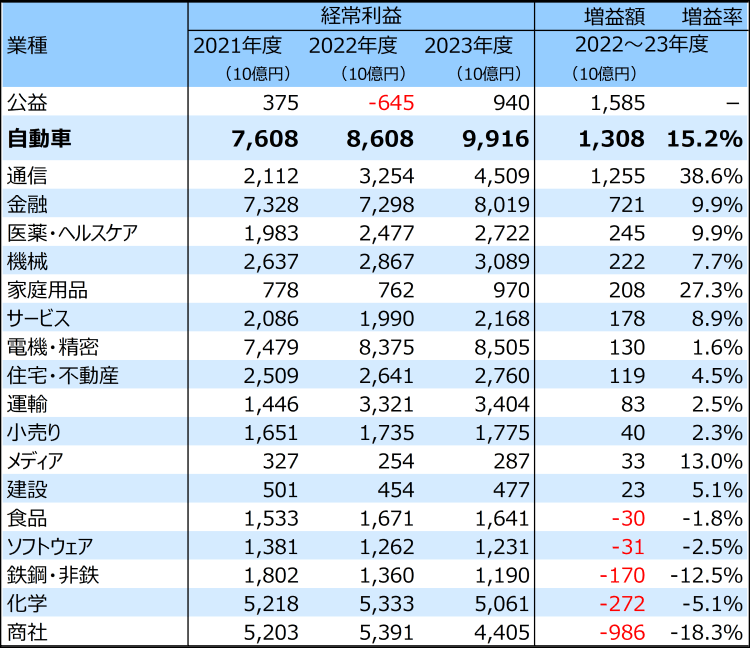

1.来期の日本株の業績をけん引するのは自動車セクターか?

今来期の業績予想が更新され、自動車などが来期業績をけん引する予想になっています

9月に入り、今来期の日本株の業績予想が更新されました。図表1は、野村證券のアナリストによる業績予想を野村證券の業種分類で見たものです。母集団はRussell/Nomura Large Capで、主に時価総額が大きい287社の集計値です。

2022年度から2023年度にかけて、経常利益の増益額が大きい順に並べていますが、1位の公益は燃料費高騰で赤字に陥った2022年度からの回復であるため、過剰に大きく出ているようです。そして、2位に位置するのが今回注目の自動車ですが、総額で約10兆円の経常利益、約1.3兆円の経常増益額、約15%の経常増益率と、かなり大きなものになっています。

コロナ禍では半導体や部品の不足で思うようなビジネスができなかったようですが、ここへ来てようやく生産体制が安定し始めたようで、「作れば売れる」商売になる可能性が高いようです。3位の通信は投資の一巡など、コスト一服による増益であり、成長するという感じではありません。

ということで、今回は自動車セクターに注目してみました。

[図表1] 日本株の業種ごとの経常利益予想

業種分類:野村證券による19業種分類

(出所)野村證券データを基に野村アセットマネジメント作成

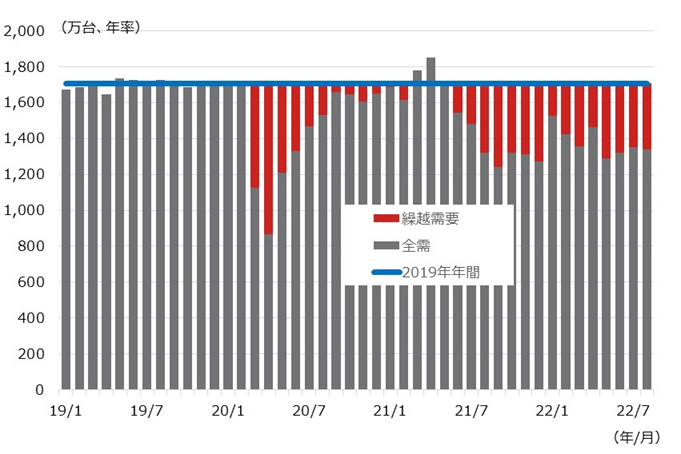

2.業績を引っ張るのは米国市場

米国自動車市場のペントアップ・ディマンド(繰越需要)に期待する

自動車業界の主戦市場は米国市場ですが、その米国では金融引き締めが加速しており、今後の景気減速が警戒されています。景気減速局面では耐久消費財である自動車販売は落ち込むのが普通ですが、今回はそうはならないと予想されています。

その大きな理由がペントアップ・ディマンド(繰越需要)です。ペントアップ・ディマンドとは、通常は、景気後退期における消費者の需要が(いったん潜在化して)その後の景気回復局面に再び現れるものですが、その需要が、今回は減速局面に出現することが期待されています。

図表2は米国自動車販売の推移です。米国で必需品である自動車は年間1,700万台程度の販売があるのが通常ですが(2019年間で1,706万台)、コロナショックに陥った2020年はロックダウン(都市封鎖)などで生産や販売が滞り、その後、いったん回復したものの、2021~2022年では半導体や部品不足によって思うような生産がかなわないことで、販売が落ち込みました。

そして、この本来売れたであろう約1,700万台(年間ベース)と、2020~2022年に実際に売れた台数の差は約680万台(赤色部分)であり、この分が今後のポストコロナ時代に市場に出てくることが期待されています。景気後退で潜在化したのではなく、今回は特殊な理由で需要が潜在化していると考えられています。

したがって、景気減速で通常よりも需要が弱くても、この680万台の繰越需要がその差を埋め、景気減速下でも堅調な需要が見込めると期待されています。

[図表2] 米国自動車販売の推移

(出所)野村證券データを基に野村アセットマネジメント作成

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)