![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

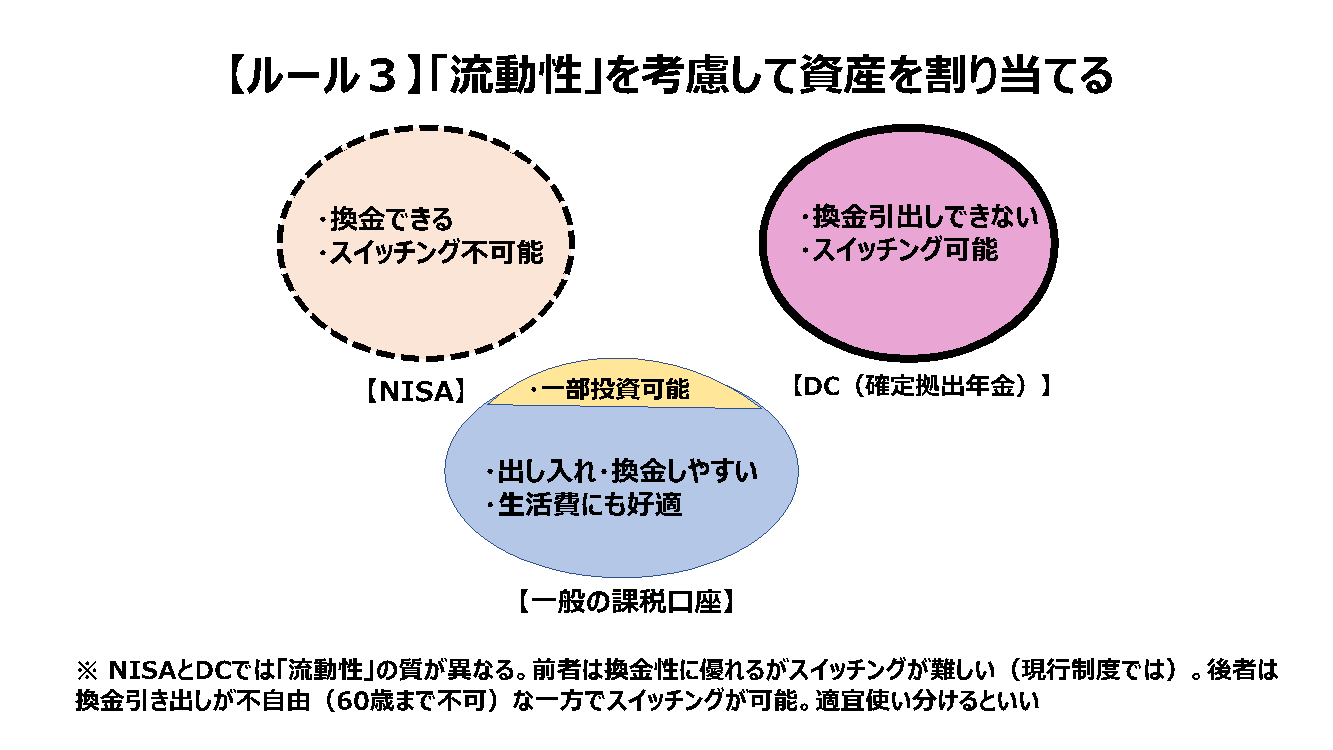

【ルール3】「流動性」を考慮すべし

金融資産をどこに置くかに関して、個人の場合でも「流動性」への考慮が必要になる場合がある。

(図4)

DCでは(企業型も、iDeCoも)原則として60歳まで資産を引き出すことが出来ない「換金性の点での流動性」が小さい。一方、DCでは運用対象のスイッチングが可能なので「運用面での流動性」は比較的あると言ってよい。

一方、各種のNISAでは、いったん投資した商品を売却してしまうとその売却額相当の節税運用枠を復活することが出来ないので、いったん投資した資産は出来るだけ売却したくないと考えるべき「運用面での流動性」の制約がある一方で、お金が必要な場合には資産を部分売却して換金することは自由だという点での「換金性の点での流動性」はDCよりも明らかに大きい。

今後、NISA制度の節税運用枠が拡大されたり、子供もNISAを使えるようになったりして、個人によってはNISAの利用枠に余裕が出来る場合が想定され、こうした場合には、NISAでの運用を、「お金が必要になるまでの財布代わり」的に利用出来る場合が生じるかも知れない。

一方、老後に手厚く備える上では、NISAもiDeCoもなるべく大きな金額を長期運用する方がいい。こうした場合、NISAでは将来売却したいニーズが起こりにくい広く分散投資されていて運用管理費用が低廉なインデックスファンド(例えば、TOPIXやS&P500ではなく、全世界株式を対象とするようなもの)を選ぶことが最適になる場合が多いだろう。

DCでも同様の選択でいいはずだが、一時的に「新興国株式」に投資してみるといったスイッチングを利用した投資内容の変更が出来ることが、考慮の要素になる場合がありうる。

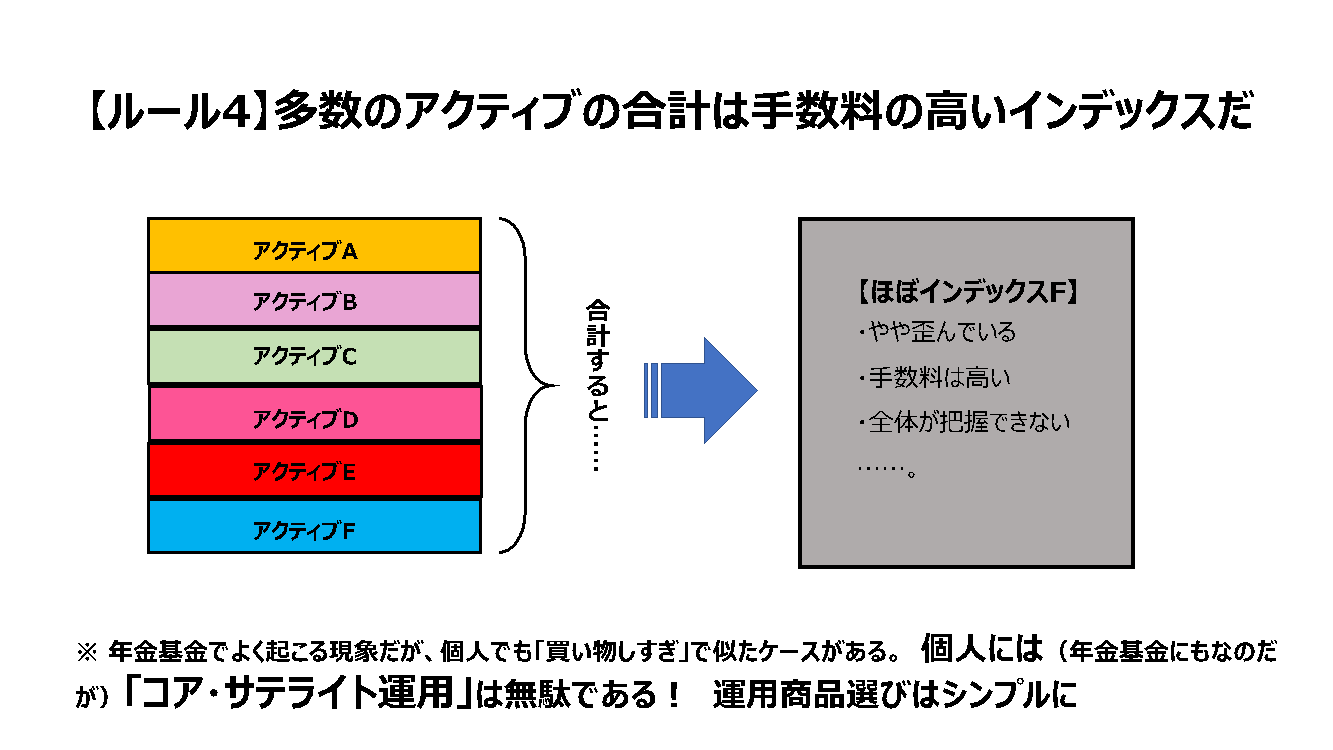

【ルール4】多数のアクティブ運用のインデックス運用化を避けよ

年金運用で時々問題になる現象だが、様々なアクティブ運用を集めると、合計がインデックス運用とあまり変わらない状態になる「インデックス化」の問題が生じることがある。

インデックスに近い運用になっているとはいえ、個々のファンドではアクティブ運用のフィーがかかるし、ファンド内での売買もインデックスファンドよりも活発になって余計なコストが生じるので、運用スポンサーにとっては全く馬鹿馬鹿しい(自分たちで余計な仕事を作ったことの報いなのだが)。

個人投資家の場合、資金的にこうしたことは起こりにくいはずだが、それでも「投資信託の買い物を楽しんだのだろうか?」と思えるような、アクティブファンドを含めて投資信託をたくさん持った投資家を時に見かけることがある。たぶん、無駄な手数料を払っているだろうし、投資している内容の把握と管理が面倒になっているはずだ。

あれこれ買い求めるのは止めた方がいい。

(図5)

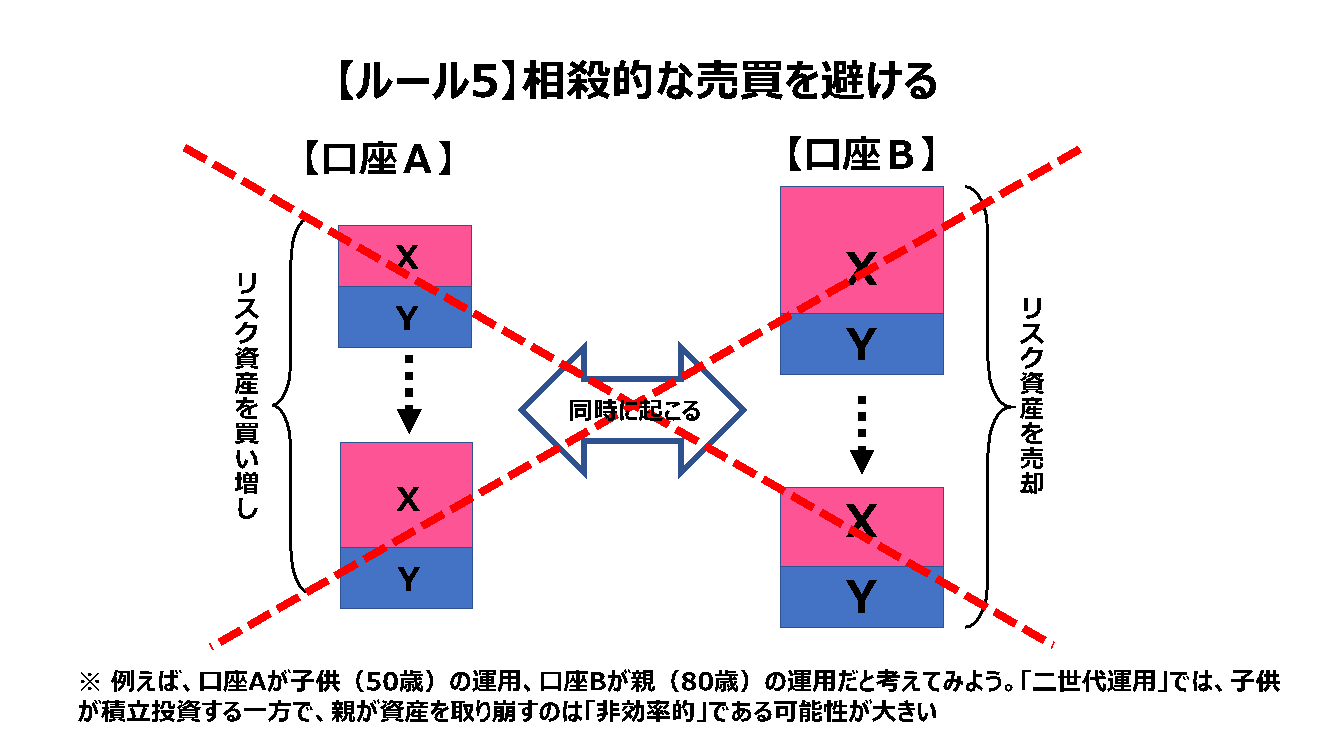

【ルール5】相殺的売買の無駄を避けよ

これも年金運用で起こりやすい問題なのだが、多くの運用口座で多くの運用会社に運用を任せていると、運用会社Aが売却した銘柄と同じ銘柄を運用会社Bの運用するファンドが買い付けるような無駄が発生することがある。

個人の場合にも、同じ資産クラス内で複数のアクティブファンドを持つと同様な事態が起こりうるが、これ以外にも、例えば親子2世代の運用を考えた場合に、子供がリスク資産の積み増しを行っている傍らで、親はリスク資産を換金しているというような無駄が生じうる。例えば、親の運用が税制上有利な口座で行われているような場合は大いにもったいない。

(図6)

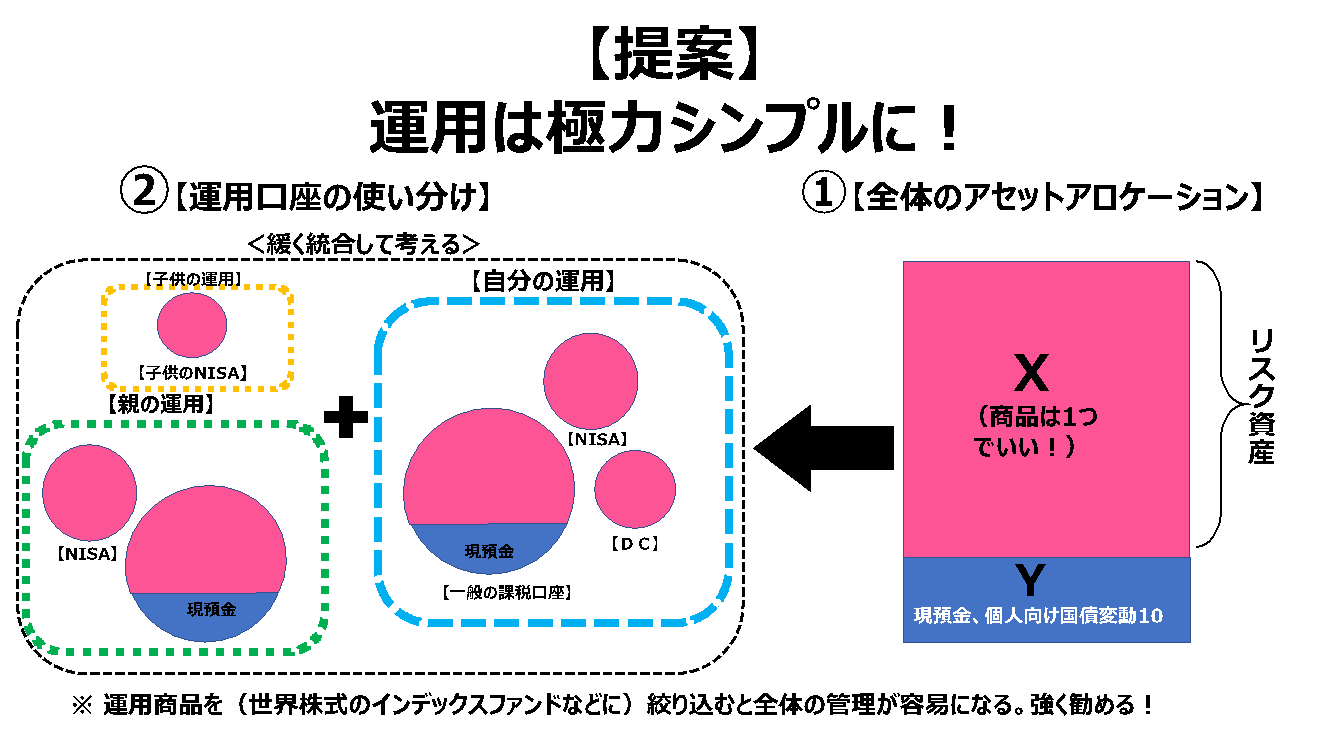

【提案】運用は極力シンプルに!

個人単独であってもマルチアカウントの運用が必要になる場合があるし、親や子供の運用口座や運用資金の「連結的で効率的な利用」を考えると、かなり多くの運用口座を管理しなければならない場合が生じる。

こうした時に、個々の運用口座に注意を集中して運用内容を考えると、最適な運用から遠ざかりやすいことは、ここまでの説明でご理解頂けたと思うが、では、どうしたらいいのか?

率直に言って、よほど運用に詳しくて、且つ自制心のある投資家でなければ、数多くの(例えば五つ以上の)運用商品を適切に配置して最適な運用状態を作ることは無理だろう。

そもそも、個人にとって十分に効率的な運用を行うために必要な運用商品数は多くない。リスク資産は、絞れば一つ(全世界株式のインデックスファンド)、せいぜい二つか三つの商品で十分のはずだ。運用内容をシンプルに割り切ってしまうと、関わるアカウントの数が増えても管理は難しくない。

極力シンプルな運用(手前味噌ながら、水瀬ケンイチ氏と筆者の共著「全面改訂第三版 ほったらかし投資術」(朝日新書)で説明しているような運用)を多くの口座に適用することをお勧めする。合理的な管理が容易になるし、無駄なファンド内売買や余計な手数料支払いなどを回避出来るはずだ。

運用はシンプルがいい、と強調しておく。

(図7)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)