![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/1/4/498m/img_14b007ce9034324da88c6461b2cb4ac961389.jpg)

![[動画で解説]「お金持ち」は幸せか?FIREの方法?どうすればなれる?](https://m-rakuten.ismcdn.jp/mwimgs/6/e/498m/img_6ece2aef258682c52604d4427bce2ff980698.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体の好調で大幅増収増益)](https://m-rakuten.ismcdn.jp/mwimgs/b/c/498m/img_bc72a73e223e6f96675315f7ccc4f88865860.jpg)

![[動画で解説]10月21日【米国株は堅調、日本株は疑問符?~今週は日米企業の決算発表、27日に衆院選投開票を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/9/7/498m/img_97549b5e9a56fb9e364e36b97d576b6690112.jpg)

マルチアカウントの運用が増える

本稿では、個人が複数の運用口座をどのように運用したら良いかを、幾つかの基本的なルールにまとめて紹介する。

かつては、複数の口座で運用するのは、株式投資などの資産運用に特に熱心な人や金融機関との付き合いが多い富裕層などに限られたが、昨今では、企業型・個人型双方の確定拠出年金(DC)や各種のNISA(ニーサ:少額投資非課税制度)口座が利用されるようになったことで、会社員をはじめとして多くの個人が「マルチアカウント」の運用に関わるようになった。

また、運用を家族単位で考えて最適化することは、運用効率化の有力な手段だが、この場合にも「マルチアカウント」の使い方が重要になる。

一方、個人の多くはマルチアカウントの運用の考え方に馴染んでいないし、往々にして運用商品の売り手である金融機関の側も、顧客の注意を顧客の運用全てにではなく個々の運用口座に注意を引きつけて商品を販売しようとする。

例えば、以下に紹介する【ルール1】と【ルール2】を合わせて考えると、企業型DCやiDeCo(イデコ:個人型確定拠出年金)で「ターゲット・イヤー・ファンド」などと称するようなバランス・ファンドを選ぶことが不適切だと分かるのだが、商品のラインナップには多くの場合この種の商品があるし、これを選ぶ加入者も少なくない。

マルチアカウントの運用管理は、公的年金や企業年金などを運用する基金が「マネージャー・ストラクチャー」と称している運用構造の管理手法を通じて開発されて、それが個人の運用にも当てはまるものが多い。

但し、年金基金で扱われている手法であっても、例えば「コア・サテライト運用」(インデックスファンドをコア=中心として、複数のアクティブ運用を配する運用)のように、運用会社のマーケティングに乗せられて、且つ基金や年金運用コンサルタントが自分たちの仕事を作るために行っているような「無駄!」としか言いようのないものもあるので、注意が必要だ(個人にも「コア・サテライト」を勧めるアドバイザーがいるので警戒されたい)。

以下、個人がマルチアカウント構造をマネジメントする上で考えるべき原則を、幾つかのルールにまとめて、図解と共になるべくコンパクトにご紹介する。

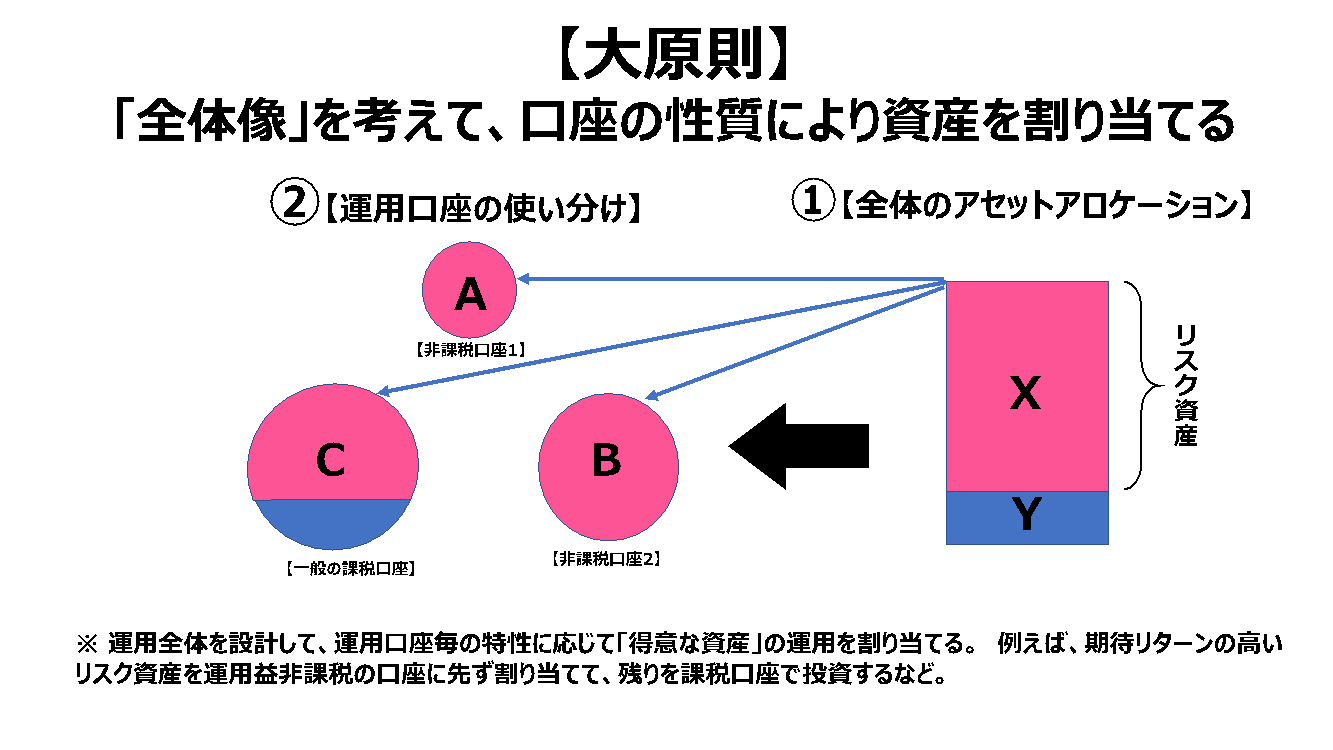

マルチアカウント管理の大原則

複数のアカウント(=運用口座)で資産を持っている場合、アカウントが異なっても同じものを持っていれば原則としてリターンは同じだ(ちがいは主に税金や手数料だ)。ルール1でも再確認するが、問題は自分が管理している運用アカウント全体が最適になっているか否かだ。

マルチアカウントの最適な使い方は、(1)先ず運用の全体像(資産配分)を考えて、(2)そこで必要な要素をどのアカウントに割り当てるか、と考えると概ね上手く設計することが出来る。

図1を見て納得されたい。

(図1)

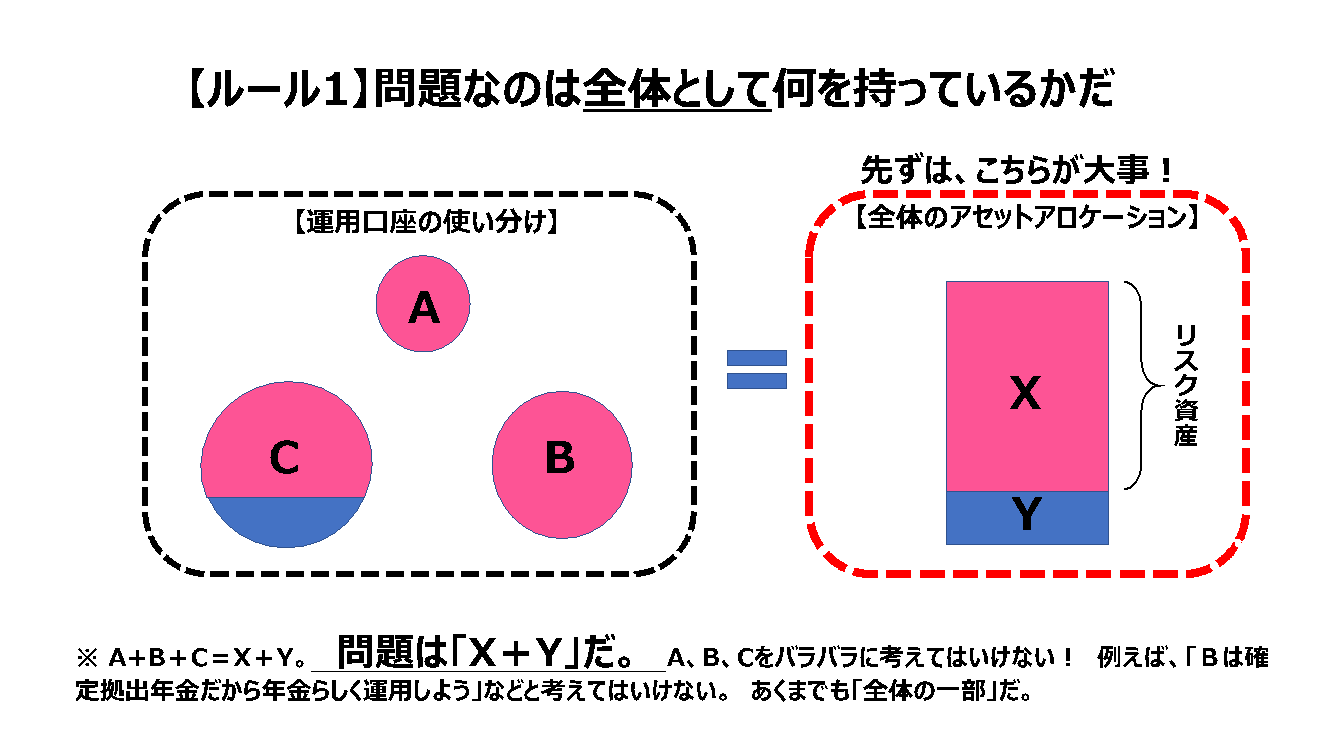

【ルール1】問題なのはあくまでも「全体」だ!

大原則に含まれる内容の再確認だが、あくまでも自分が管理する運用アカウント全ての合計が問題であることを忘れてはいけない。

(図2)

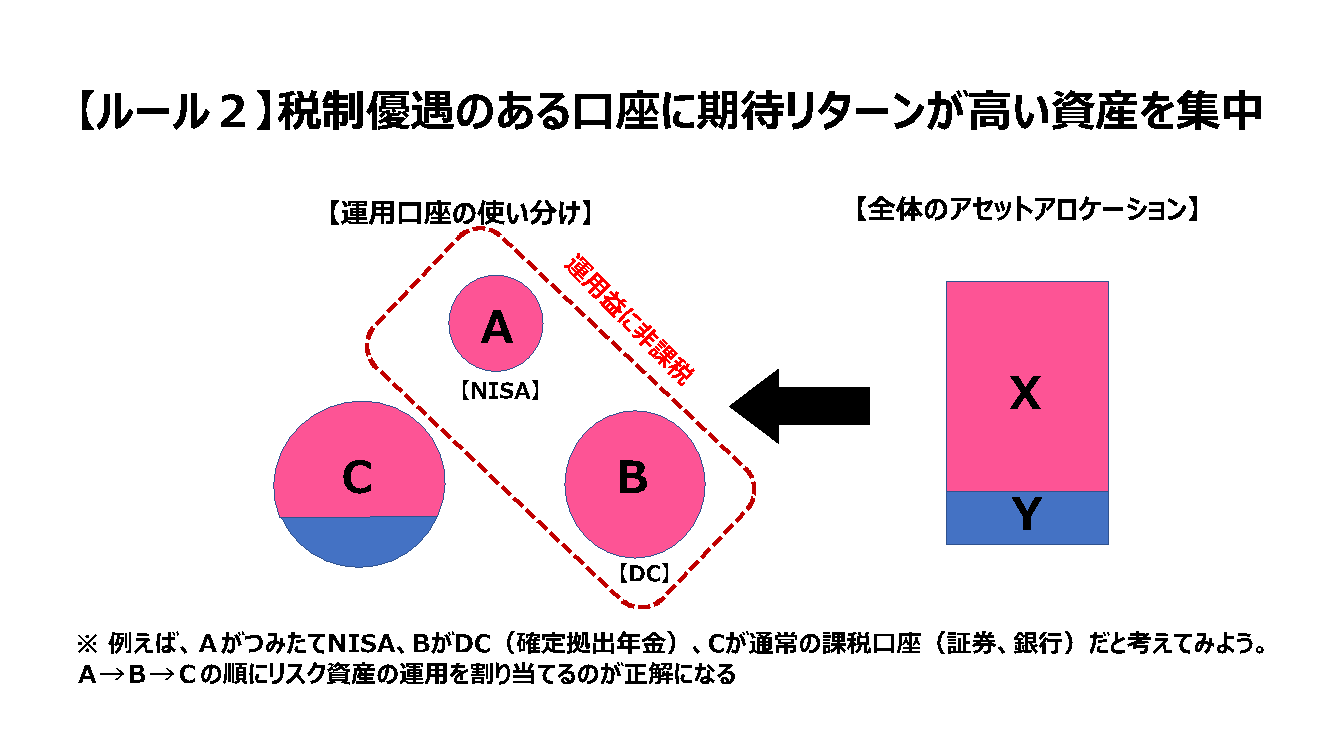

【ルール2】税制優遇のある口座にハイリターンな資産を割り当てよ

このルールは、iDeCoやNISAの運用商品選択を考える際に強力に機能する。iDeCoやNISAは運用益非課税のメリットを持っているので、運用全体を見渡した上でこのメリットを活かすためには、これらの口座に期待リターンが高い資産(通常は「リスク資産」)を集中させることが効率的だ。

特に、企業型DCやiDeCoで、十分に考えることなくバランス・ファンド(ターゲットイヤー型などを含む)を選択するのは非効率的だ。

(図3)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]日銀、10月は利上げなし~最近の指標点検とワーキングペーパーの含意~](https://m-rakuten.ismcdn.jp/mwimgs/7/1/160m/img_717a7a98769c2f7da8e16c8ae892451162445.jpg)

![[インタビュー] マグニフィセント・セブンが下落すれば、小型株が上昇](https://m-rakuten.ismcdn.jp/mwimgs/d/2/160m/img_d22eda29593bbc137d83f4b36948001f33849.jpg)