![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

4.8月9日、アメリカでCHIPS法が成立した

1)アメリカのCHIPS法

今回のアメリカ政府の対中国半導体規制の強化は、中国のハイテク技術の力を削ぐために行うものですが、アメリカの半導体関連企業にとっても一定の痛みを伴うものです。しかしアメリカ政府はこの痛み以上の「アメ」を用意しています。

2022年8月9日、アメリカでバイデン大統領が署名しCHIPS法(CHIPS and Science Act)が成立しました。この法律は、半導体の開発・生産支援のほか、量子コンピューティング、AI、ロボティクスなどの先端技術への投資も含まれており、今後10年間の投資総額は約2,800億ドル(約40兆円)に達するものになります(CHIPSは「Creating Helpful Incentives to Produce Semiconductors」の略)。

CHIPS法には、アメリカの半導体産業を強化するための様々な支援策が盛り込まれています。まず、アメリカの半導体製造や研究開発へ今後5年間で527億ドルの資金投入を行います。この527億ドルの内訳は、アメリカ国内へ半導体工場を誘致するときの補助金として390億ドル(自動車、防衛で使われる古いチップ(レガシーチップ)向けも含まれる)、研究開発と人材開発に132億ドル、国際的な情報通信技術セキュリティと半導体サプライチェーンへの投資に5億ドルとなっています。半導体の研究開発、生産への支援だけでなく、アメリカが圧倒的優位性を持つ設計(EDA、ロジック半導体設計システム)の研究開発への支援も行います。

また、半導体工場向け投資を促進するため、推定240億ドル相当の税額控除が盛り込まれました。

アメリカ商務省によれば、補助金の具体的な申請手順を2023年2月までに公表する予定です。2023年2月までに企業から申請の受付を開始し、2023年春には補助金の交付を始めたいとしています。

補助金枠390億ドルの内訳は、今のところ、最先端ロジック・メモリー半導体の製造への大規模投資約280億ドル、成熟した半導体チップの製造能力、新しい専門技術などに約100億ドル、研究開発に約110億ドルとしています。

補助金を申請する場合、補助金の受給日から10年間は中国や軍事利用の懸念のある外国で、半導体工場の拡張を伴う取引を行わないことが義務付けられます。ただし、28ナノ以上のロジック半導体などを製造する既存の施設・設備などには適用されません。

また、TSMCやサムスンのようにアメリカ、中国の両国で先端半導体の生産や工場建設を行っている会社が補助金を受け取る場合の基準については、アメリカ商務省が今後発表する見通しです。

2)様々な半導体関連企業がCHIPS法の恩恵を受けるだろう

CHIPS法の恩恵を受けるのは、まずアメリカの半導体メーカー(自社生産しているメーカー)です。このCHIPS法の成立を見越して、アメリカ国内に半導体工場を持っている半導体メーカー、インテル、マイクロン・テクノロジー、グローバルファウンドリーズなどがすでに設備投資を加速させているか、新たな設備投資を表明しています。例えばインテルは、CHIPS法によって最先端半導体工場の建設費用100億ドル(約1.4兆円)のうち約30億ドル(約4,300億円)分が軽減されると指摘しています。

ファブレス半導体メーカーも恩恵を受けます。今はいい半導体チップを開発しても、生産はTSMCのラインが空くのを待たなければなりません。それが、アメリカ国内に複数の先端、汎用、両方の大規模半導体工場ができれば、使える生産能力が増え、製品出荷のタイミングが増えることになります。

EDA(エレクトロニック・デザイン・オートメーション)の中でも高度なロジック半導体を設計するのに不可欠なシノプシス、ケイデンス・デザイン・システムズ、シーメンスEDAは3社ともアメリカの会社です。この3社の能力は他を圧倒していますが、中国にも新興EDA会社があります。アメリカのEDA3社の競争力をさらに向上するために、シノプシスなどの3社に対してCHIPS法による研究開発面での支援があると思われます。

最後に、アメリカ国内で先端、

一方で、CHIPS法にはマイナス面もあります。半導体工場への投資が積極的に進みすぎる懸念があるため、近い将来、先端半導体の供給過剰を招きやすくなる可能性があるのです。ただしこれは、先端半導体の大口ユーザーから見ると、重要な新製品を大量供給できる可能性があるということでもあります。先端半導体の大量生産能力をアメリカが持つということは、アメリカのハイテクノロジーにとって決定的に大きな意味を持つことになると思われます。

5.半導体セクターに対する投資判断

CHIPS法の影響を織り込んで、半導体関連企業の投資判断を改めて考えてみます。

まずアメリカと日本の半導体製造装置メーカーについては、今の株価に予想PER(株価収益率)での割安感があるため、長期的には株価上昇の余地があると思われます。ただし、今後6カ月程度の短期では、2023年の半導体設備投資に伸び率鈍化の懸念があること、アメリカの対中国半導体規制の強化の影響が今後6カ月程度で顕在化すると思われることから、株価が上昇しにくくなると思われます。

そのため、CHIPS法の恩恵を受け、対中国規制の影響が小さい半導体デバイスメーカーに半導体株、ハイテクグロース株投資の重点を移しておいたほうがよいと思われます。半導体製造装置メーカー各社の目標株価は変更しません。

半導体デバイス会社に対する投資評価は、これも長期的な評価は変更しません。ただし、エヌビディアに対しては、長期で投資妙味があるという評価は変更しませんが、目標株価は引き下げます(詳細は後述)。今後アメリカの半導体メーカーが中国で事業活動を行う際のリスクは大きくなると思われます。特にエヌビディアの最先端のデータセンター向けGPUは中国に軍事利用されるリスクが常にあると思われます。にもかかわらず、エヌビディアの開示資料を読むと、中国事業への関心を持ち続けているように見えます。この姿勢はリスクの大きいものに見えます。

一方でAMDには中国リスクはほとんどないと思われます。エヌビディアのA100相当の能力を持つAIチップ、MI200、MI250を販売していますが、シェアは大きくありません。一方、AMDがデータセンター向け事業において中国に対して関心がなかったり、リスクを避ける考え方を持っているのならば、ユーザーによっては中国リスクのあるエヌビディアのA100よりもAMDのMI200、MI250を選ぶユーザーが出てくるかもしれません。このような観点から、半導体デバイスに対する投資では、短期的にはエヌビディアへの比重を下げ、AMDの比重を上げたほうが良いと思われます。

また、グローバルファウンドリーズのような重要な半導体工場をアメリカ国内に持つ会社は、CHIPS法による補助金を受けることで生産能力を拡大しやすくなります。これは事業拡大に直結するため、グローバルファウンドリーズについては中長期で投資妙味があると思われます。

EDA会社(シノプシス、ケイデンス・デザイン・システムズ)については、研究開発についての支援が期待できるため、引き続き中長期での投資妙味があると思われます。

6.銘柄レポート

エヌビディア

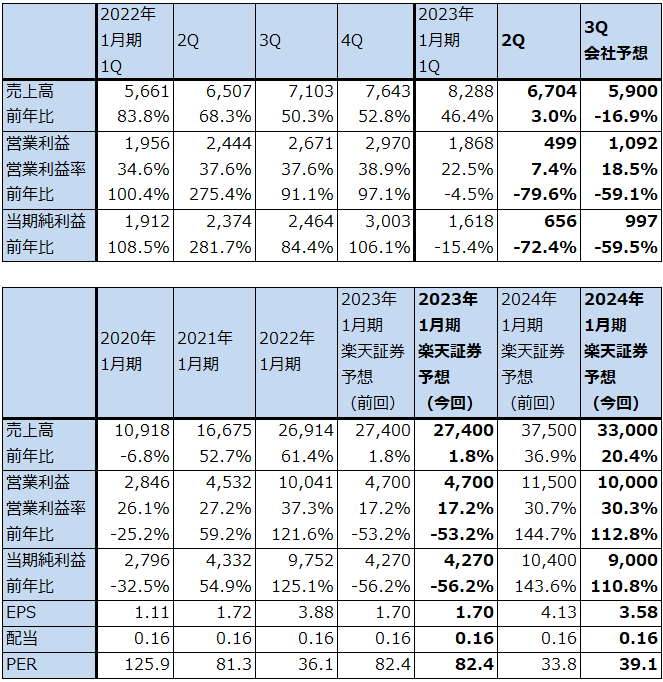

アメリカ政府の今回の対中国半導体規制の強化の伴い、エヌビディアの2024年1月期の楽天証券業績予想を下方修正します。前回予想の売上高375億ドル、営業利益115億ドルを、今回は売上高330億ドル(前年比20.4%増)、営業利益100億ドル(同2.1倍)へ下方修正します。

なお、アメリカでのA100、H100の売れ行き好調が期待でき、今3Qの会社側ガイダンスに中国向けの減少が相当織り込まれていることを考えると、2023年1月期については、前回予想を維持します。

エヌビディアについての懸念材料は、

ただし、一方で、エヌビディアのデータセンター用GPUの開発能力が超大国の軍事政策を左右するほど高水準なものであることも今回理解できました。この点も投資する際の評価に織り込む必要があります。

エヌビディアの今後6~12カ月間の目標株価を、前回の260ドルから今回は200ドルに引き下げます。2024年1月期の営業増益率2.1倍に対して、中国ビジネスに伴う安全保障リスクを織り込んで、PEG=0.5として想定PERを50~60倍としました。

投資妙味は感じますが、当面は株価が上がりにくい状態が続くと思われます。

表4 エヌビディアの業績

時価総額 349,051百万ドル(2022年9月8日)

発行済株数 2,516百万株(完全希薄化後)

発行済株数 2,495百万株(完全希薄化前)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの中心値。

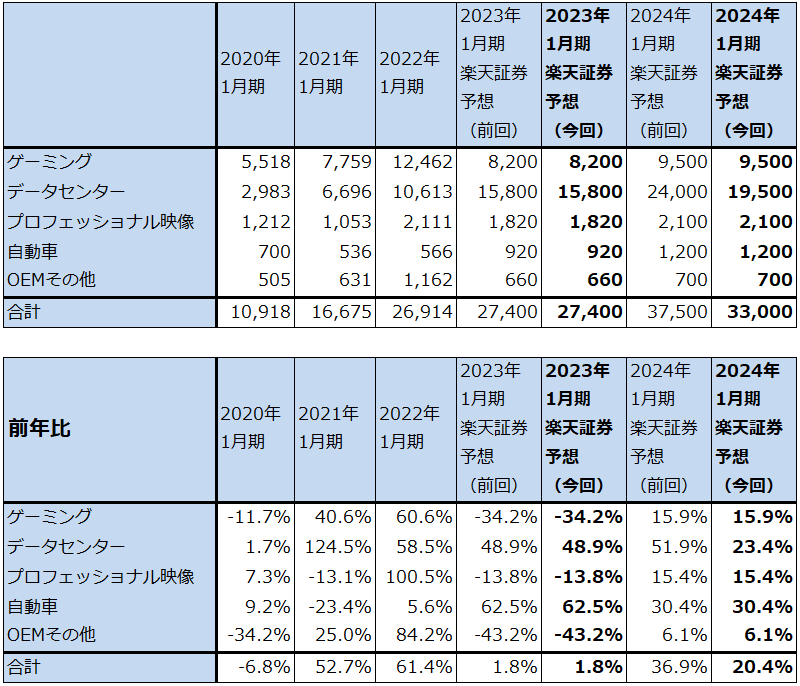

表5 エヌビディアの市場別売上高(年度)

出所:会社資料より楽天証券作成

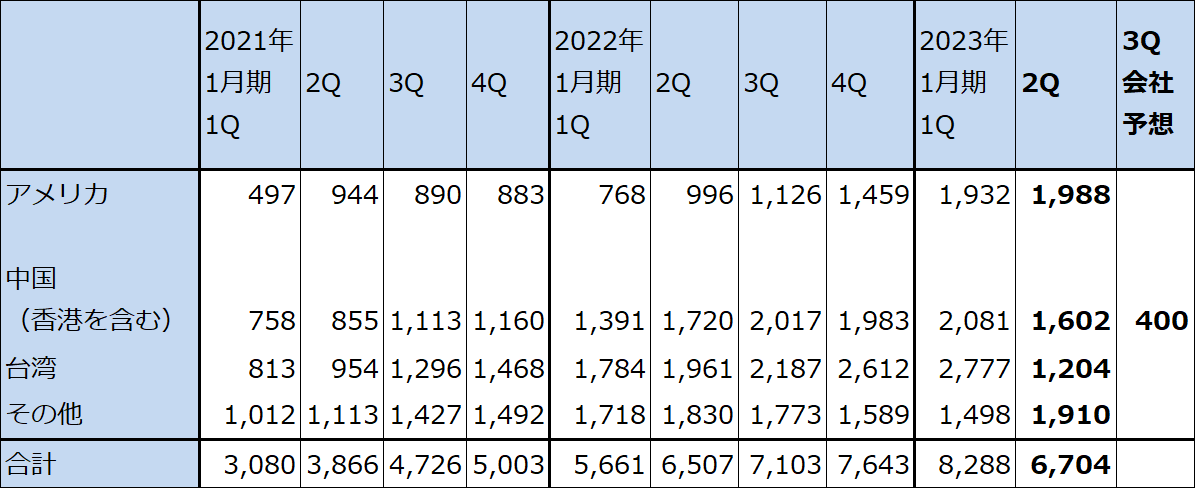

表6 エヌビディアの地域別売上高(四半期)

出所:会社資料より楽天証券作成

グローバルファウンドリーズ

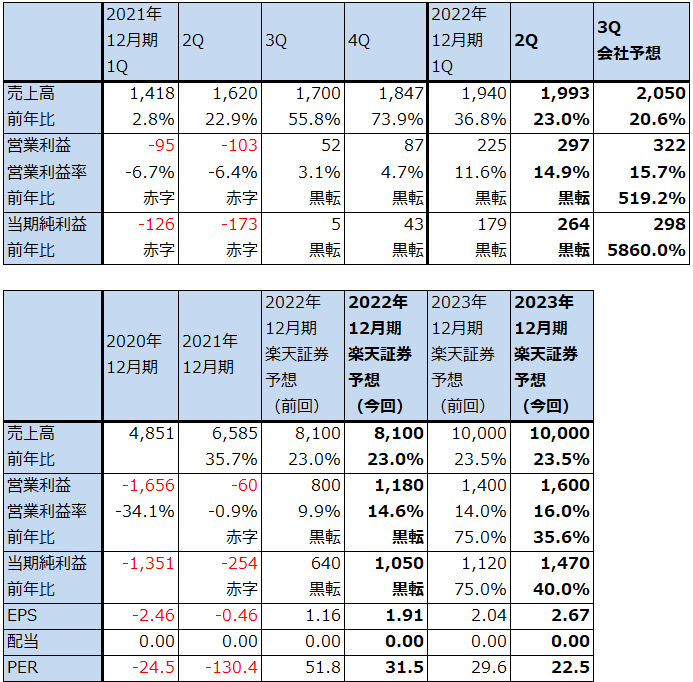

グローバルファウンドリーズの2022年12月期2Q(2022年4-6月期、以下今2Q)は、売上高19.93億ドル(前年比23.0%増)、営業利益2.97億ドル(前2Qは1.03億ドルの赤字)となりました。1年前と比べて黒字転換しました。営業利益率は今1Q11.6%から今2Q14.9%へ改善しました。

分野別売上高を見ると、スマート・モバイル・デバイス向け(主にスマートフォン向けRFフロントエンド(アンテナ周りの回路チップ)など)の伸びが低下する一方で、通信設備・データセンター向け(データセンター内の接続、IoT系チップなど)、家庭用・産業用IoT(WiFiチップなど)が好調でした。

特にスマート・モバイル・デバイス向けにおいて、高級スマホ向けが増加したため平均単価が増加しました。そのため、ウェハ出荷1枚当たり売上高が増加しました。

今3Qの会社側ガイダンスも良好で、会社側は引き続き事業の拡大を予想しています。最終需要家の中でスマホ向けのような消費者向け市場が軟化していますが、通信設備・データセンター向けや家庭用・産業用IoT向けのような産業向けの好調が予想されます。

楽天証券では、今2Qの実績、

なお、2022年12月期設備投資については、前回予想の42.

今後6~12カ月の目標株価を、前回の100ドルを90ドルに修正します。2023年12月期の楽天証券予想EPS(1株当たり利益)2.67ドルに、2023年12月期予想営業増益率35.6%よりPEG=1として想定PER30~40倍を当てはめました。

CHIPS法の恩恵を受ける1社であり、引き続き中長期で投資妙味を感じます。

表7 グローバルファウンドリーズの業績

時価総額 32,218百万ドル(2022年9月8日)

発行済株数 550.0百万株(完全希薄化後)

発行済株数 535.0百万株(完全希薄化前)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後発行済み株式数で計算。ただし、時価総額は完全希薄化前発行済み株式数で計算。

注3:会社予想は予想レンジの中心値。

表8 グローバルファウンドリーズの分野別売上高(四半期)

出所:会社資料より楽天証券作成

グラフ4 グローバルファウンドリーズのウェハ出荷枚数(300ミリ換算)

グラフ5 グローバルファウンドリーズ:ウェハ当たり売上高

グラフ6 グローバルファウンドリーズの設備投資額

本レポートに掲載した銘柄:エヌビディア(NVDA、NASDAQ)、アドバンスト・マイクロ・デバイス(AMD、NASDAQ)、グローバルファウンドリーズ(GFS、NASDAQ)