![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:エヌビディア(NVDA、NASDAQ)、アドバンスト・マイクロ・デバイス(AMD、NASDAQ)、グローバルファウンドリーズ(GFS、NASDAQ)

1.世界の半導体デバイス市場は分野によって跛行色がでてきた

1)2022年4-6月期、5-7月期の半導体決算が出揃った

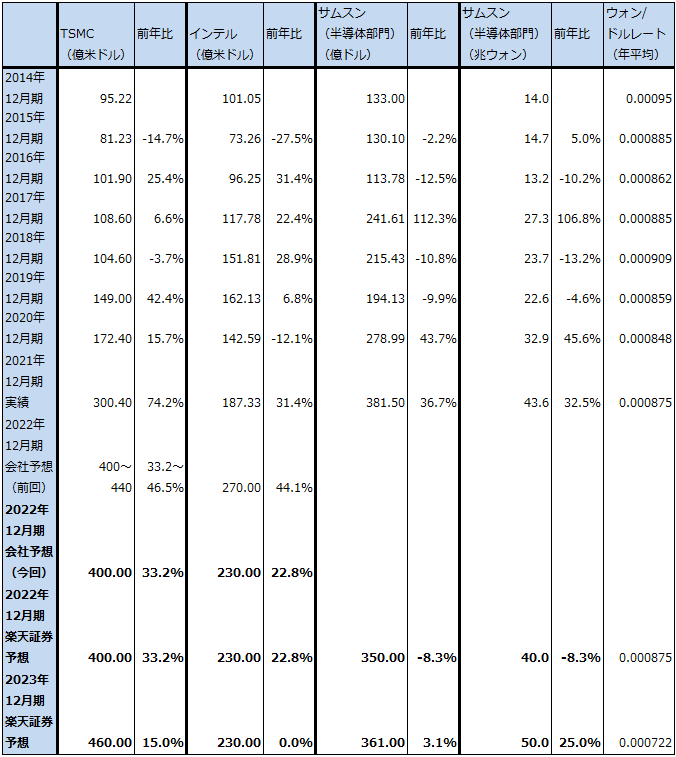

半導体セクターの2022年4-6月期、5-7月期の決算が8月中に出揃いました。

その結果を見る限り、半導体デバイス需要は全体としては順調に伸びているものの、消費者向け(スマートフォン、パソコンなど)の伸びが低下し、あるいは1-3月期比で減少に転じた模様です。一方で、データセンター向け、自動車向け、産業機器向けなどの産業向けは好調であり、向け先の業種によってはある程度緩和はされてきましたが、半導体不足も続いています。

また、半導体デバイス会社によっても、成長率の格差が目立つようになりました。2022年4-6月期はインテルの売上高が前年比22.0%減となり、最終損益が赤字となりました。世界市場全体の出荷台数がすでに減少に転じているパソコン向けだけでなく、サーバー向けも減少しました。会社側によれば、大手のサーバーメーカーの中で半導体デバイスの在庫調整を行った会社があった模様です。

一方で、AMDもエヌビディアもパソコン向けは減速ないし悪化していますが(エヌビディアのパソコン向けGPUの悪化の要因には、暗号資産のマイニング向けの需要が暗号資産の相場下落によって大きく減少したという事情があると思われます)、サーバー向けは成長が続いています。

2)インテルからAMDへ客離れが起きている?

これをどう解釈すればいいのか、私は、パソコン向け、サーバー向けともにCPU市場で、インテルからAMDへの顧客のシフトが起こり始めたのではないかと考えています。インテルは現在最新鋭の7ナノラインを構築中ですが、稼働開始して量産が軌道に乗るのが2023年後半と思われます。それまでは増強はしていますが、10ナノから以前のラインを使わなければなりません。そして、インテルの売上高の伸びを見る限り、旧ラインの増強の程度は大きくないと思われます。

一方で、AMDは同社にとって今の最先端の7ナノ、今年後半に出荷開始となる5ナノについては全量をTSMCに生産委託しています。TSMCは極めて積極的に設備投資を行っており、そのため、7ナノ、5ナノの生産能力は今後も増強されると思われます。AMDのサーバー用CPU「EPYC」を採用しているのは大手クラウドサービス会社など有力な半導体ユーザーが多くなっていますが、もし彼らが生産能力の問題からインテルから離れAMDにCPU調達の軸足を移しつつあるとすれば、インテルにとってはこの減収は一時的なものでは済まなくなる可能性があります。

これは、エヌビディアの高成長の起点になったのは、AIの高速駆動と高速、高効率の推論はCPUで行うよりもGPUで行ったほうがよいという学術系の論文が2010年代前半に数多く出されたことによって、それまではゲーミング用が大半だったGPUがデータセンターで使われるようになったためであり、その意味で、エヌビディアが開拓したのはデータセンターにおけるAI駆動と推論という新しい市場です。ようするにインテルは新しい市場をエヌビディアに取られたということです。これに対して、AMDの伸びはインテルの本丸であるCPUのシェアを直接侵蝕するものであり、このままAMDのシェア上昇が続けば、インテルにとって大きな問題になると思われます。

インテル、AMD、エヌビディア、そしてTSMCのHPC(ハイパフォーマンスコンピューティング、パソコン、サーバー、ゲーム機向けなど)向け売上高のトレンドは、CPU、GPU市場の力関係をよく表しているため、次の7-9月期が注目されます。

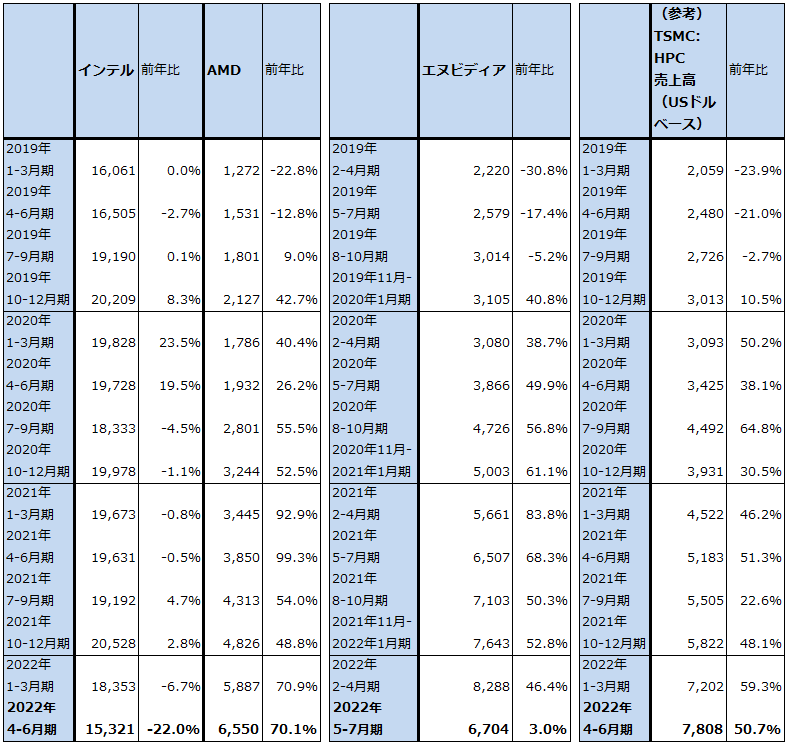

表1 インテル、AMD、エヌビディアの四半期売上高

出所:会社資料より楽天証券作成

注:AMDの2022年1-3月期からはザイリンクスを含む。

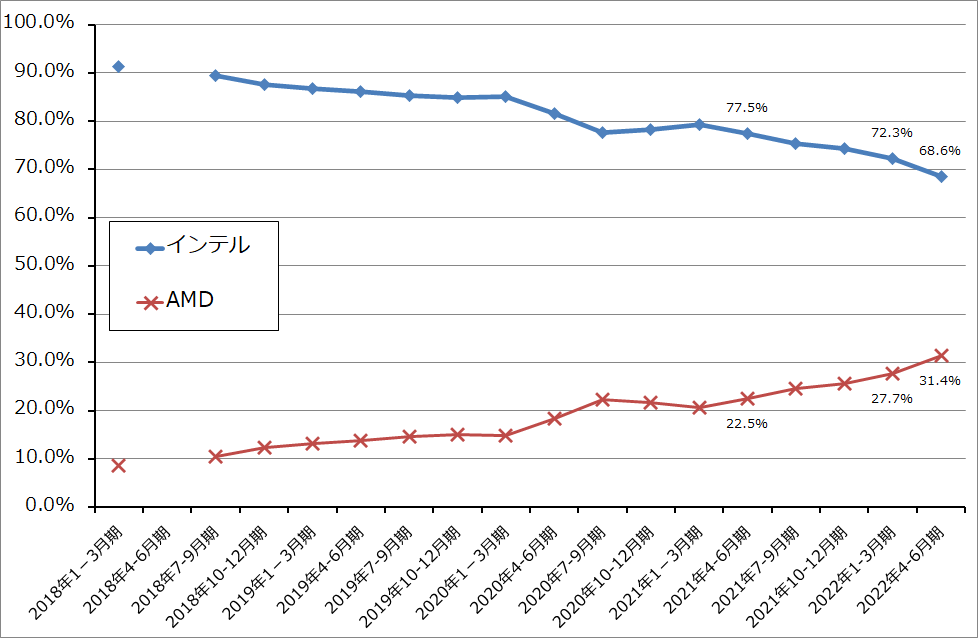

グラフ1 x86系CPUの市場シェア(全体)

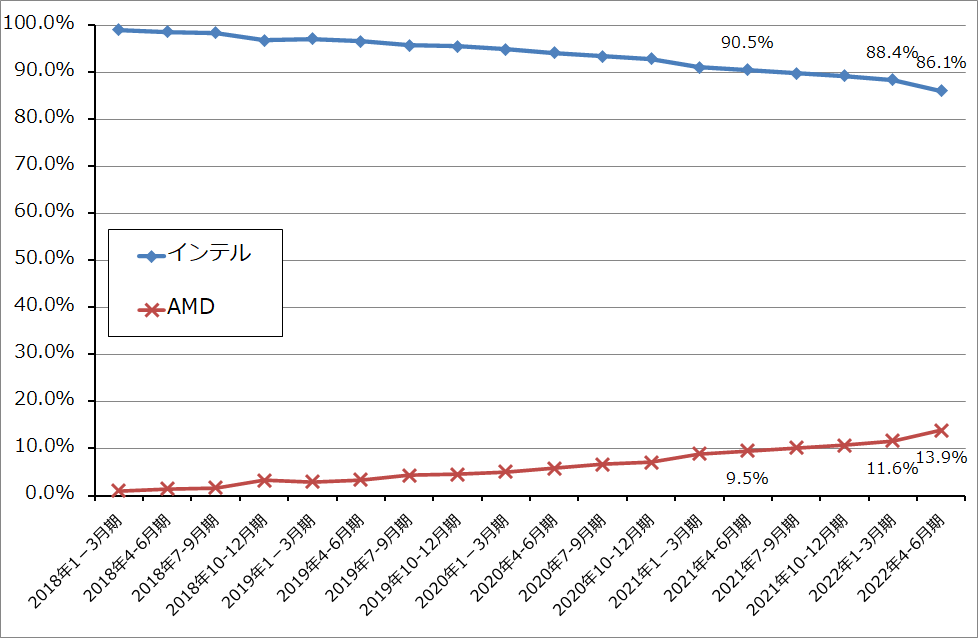

グラフ2 サーバー用CPUの市場シェア

2.半導体設備投資の伸び率は2022年から2023年にかけて鈍化か

1)半導体設備投資にも各社によって違いが出てきた

半導体設備投資は今後、大手デバイスメーカーごとにトレンドに変化が現れる可能性があります。

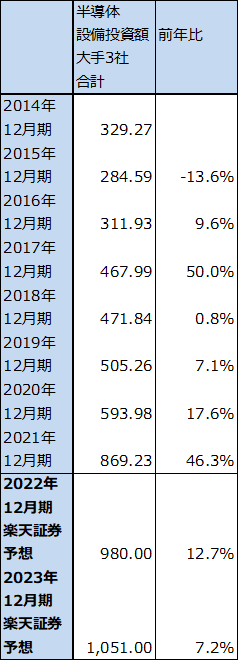

表2は、TSMC、インテル、サムスンの半導体製造大手3社の半導体設備投資額の推移を見たものです。各社とも2021年までは順調に設備投資を増やしてきました。しかし、2022年に入ってからは会社ごとに動きの違いが出ています。

まず、TSMC。TSMCは2Q決算時に当初400億~440億ドルとしていた年間設備投資額を約400億ドルと修正しました。半導体製造装置の納期が延びているためです。TSMCは各業界の優良顧客を数多く持っているため、景気変動には強いと思われます。そのため、2023年も2022年と同水準か多めの設備投資が予想されます。

インテルは、当初270億ドルとしていた2022年設備投資計画を230億ドルに下方修正しました。予定した生産能力を230億ドルで実現できるためとしています。ただし、インテルは業績が悪化しているため、2023年の設備投資計画は不透明です。今の業績悪化が続くようなら、インテルは大手デバイスメーカー間の設備投資競争から脱落する可能性がないとは言えないと思われます。

また、サムスンはメモリ、

表2 大手半導体メーカーの設備投資

注:1ウォン=0.1016円、1ウォン=0.000722ドル。

表3 半導体大手3社の半導体設備投資額合計

出所:楽天証券作成

2)2023年の半導体設備投資の伸びはさらに鈍化か

2023年の半導体設備投資がどうなるのか、まだ半導体製造装置メーカー各社は方向性を示していませんが、半導体設備投資は過去2年間にわたって高い伸びを続けてきたため、ここから先は毎年一定の設備投資があれば一定の生産能力増強が可能になると思われます。また、アメリカの金利上昇、DRAM市況の下落、パソコン向け、スマートフォン向けなど消費者向け半導体市場の減速など半導体設備投資にとってマイナス材料もあります。後述するアメリカのCHIPS法によるアメリカ半導体メーカーに対する生産能力増強に対する補助金は設備投資のプラス材料ですが、マイナス要因も考慮する必要があると思われます。

また、半導体設備投資は個々の半導体デバイスメーカーの業績にも左右されます。特に注意しなければならないのはインテルです。インテルにとって2023年は同社にとって最新鋭の7ナノラインが稼働開始する年です。しかし一方で、足元の業績悪化が続くようであれば、設備投資を延期する可能性がないわけではないと思われます。要するに(前述したように)、業績悪化に見舞われているインテルが設備投資競争から脱落する可能性があるということです。

これらのことを考えると、2023年の半導体設備投資は増加したとしても、一桁の小さい伸びにとどまると予想されます。

一方で、その先の2024年、2025年を展望すると、2024年、2025年とアメリカで建設が進んでいるTSMC、インテル、サムスンの大型工場(概ね5ナノ)が相次いで稼働開始する計画です。さらに2025年年末にはTSMC2ナノの量産がスタートする予定です。また、CHIPS法の恩恵もあると思われます。

従って、今のところは、2023年に半導体設備投資がいったん踊り場になっても、2024年には再び増加する可能性が高いと思われます。

3.2022年7月からアメリカの対中国半導体輸出規制が強化された

1)アメリカが7月から半導体製造装置の対中国輸出規制を強化した

アメリカの半導体製造装置・検査装置メーカー2社、ラム・リサーチとKLAコーポレーションは7月下旬に各々開催された2022年4-6月期決算電話会議において(ラム・リサーチは7月27日、KLAは7月28日)、アメリカ政府から中国最大のファウンドリ(半導体受託製造業者)であるSMICに対して14ナノ以下の微細化世代に対応する半導体製造装置を輸出する場合、アメリカ政府(アメリカ商務省)の許可が必要になると通告されたことを明らかにしました。

アプライド・マテリアルズも8月18日の2022年5-7月期決算電話会議において、アメリカ政府から同様の通告を受けたと表明しました。

アメリカ政府は2020年12月、

報道によれば、今回の制限はSMIC以外のTSMCやサムスンが中国で稼働している半導体工場向けの製造装置にも波及する可能性があります。

また、後述のように、SMICが7ナノ半導体の量産にすでに成功しているというニュースがあります。この場合、ASMLとニコンが製造販売しているArF液浸露光装置の中国向け販売ができなくなる可能性があります。

2)アメリカ政府は高性能AIチップの対中国輸出も規制下においた

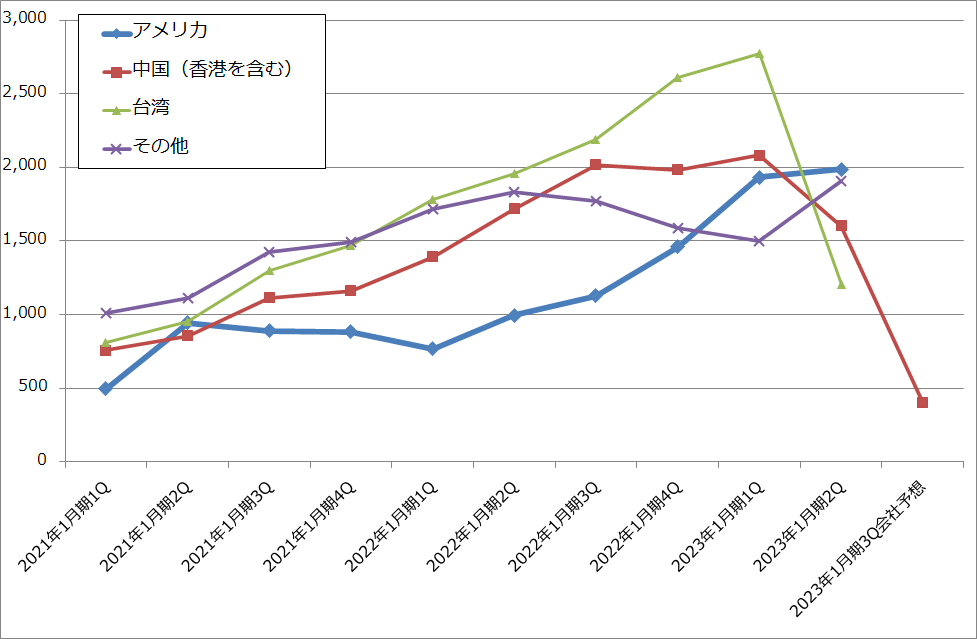

また、2022年8月31日にエヌビディアがSEC(

なお、エヌビディアの2022年9月1日付けの開示資料によると

エヌビディアではこの通告の前に2023年1月期3Qの中国向け売上高を4億ドル(2023年1月期2Qは16.02億ドル)と見込んでいましたが、この数字は達成できなくなる可能性があります。

またAMDでは、AIチップの「MI200」から「MI250」の対中輸出が停止になる模様です。ただし、実績はほとんどないと思われます。

半導体デバイス会社で今回の規制強化を最も強く受けるのは、エヌビディアになると思われます。中国の軍事利用に関係なさそうな分野への販売を継続しようとしても、最終需要が少しでも軍事に関係があると疑われる場合は販売できなくなります。その意味ではエヌビディアの中国向け事業は大幅に縮小することになると思われます。

グラフ3 エヌビディアの地域別売上高:四半期

3)SMICは2021年にEUV露光装置を使わずに7ナノ半導体の量産に成功した模様

今回のアメリカ政府の対中国半導体規制の強化には伏線があります。

報道によれば、昨年7月からSMICはEUV露光装置を使わずに7ナノ半導体の量産に成功したということです。出荷しているのは暗号資産のマイニング用半導体ということです。7ナノ半導体はEUV露光装置を使わなくともEUV露光装置の1世代前のArF液浸露光装置を大量に並べてマルチパターニング(何回も繰り返しシリコンウェハの上に微細な回路を描き込む)を行えば生産することはできます。しかし、このやり方はコストが高いものになると思われます。EUV露光装置による7ナノ半導体の量産にTSMC、サムスンが成功しているため、そのような7ナノ半導体は一般的な民生用機器や産業機器では競争力はありません。

ただし、中国国内で金に糸目をつけずに大量の7ナノ半導体を調達したいという存在があるのであれば、話は別です。要するにSMICのバックには軍事予算があると考えるのが妥当かもしれません。おそらく、アメリカ政府はSMICにおいて軍事用高性能半導体の開発が進んでいることに対処するため、今回の規制強化に踏み切った可能性があります。

4)アメリカの対中国半導体規制の強化で中国の半導体産業は打撃を受けるだろう

アメリカ政府によるアメリカ半導体メーカーに対する高性能AIチ

データセンターを多用する消費者向けサービス、ネット通販、ゲーム、動画配信サービス、そして軍や政府関連のデータセンターは、中国国内向けの事業に使うためなら中国の同業他社と一緒に国際競争力を失っていくため、古いAIチップを使い続けていても差し支えないかもしれません。しかし、これらの業種の中国企業が他国のユーザー向けにサービスを展開しようとする際には、古いデータセンターでは競争には勝てないでしょう。そのため、世界市場を志向する中国企業は、中国以外のデータセンターを使わざるを得なくなると思われます。

要するに、今回の規制強化は、中国以外の地域での高性能AIチップを使ったデータセンター投資を拡大することにつながる可能性があります。

そして、軍事関連では、中国の軍事用AIがアメリカのそれを凌駕することは当面ないと思われます。