![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

1.ゴールド、米国株式、米国債は米インフレ率を上回っているか?

ゴールドや米金融資産価格は米インフレを上回るが、ゴールドは米国株式(配当含まず)のリターン並み

今回は質問に回答するコーナー的な内容です。「ゴールド(金)でインフレヘッジできるのか?」「投資対象としてどうなのか?」といった問い合わせが複数ございましたので、米国の代表的資産で検証してみました。

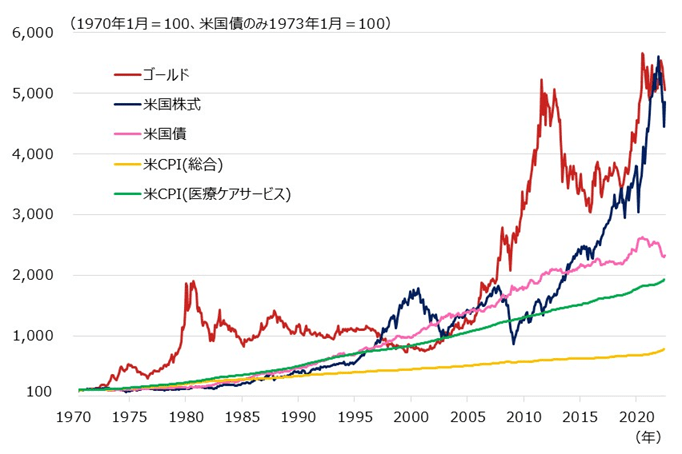

図表1は、ゴールド、米国株式、米国債のパフォーマンスを、米インフレ(CPI=消費者物価指数)と比較した図です。まず、長期リターンで見ると、1985年ごろからゴールド、米国株式、米国債は、全て、米CPI(総合)を大幅に上回ってきました。

また、米CPI(総合)をはるかに上回る米CPI(医療ケアサービス)をも上回っており、ゴールド、米国株式、米国債を保有していれば、米インフレをヘッジすることが十分にできたことがわかります。

一方、ゴールドのパフォーマンスは、過去52年間で米国株式(配当含まず)とおおむね同等であり、配当を含む米国株式のトータルリターンには勝てていないこともわかりました。長期の資産運用という視点では、米国株式に軍配が上がるようです。

[図表1] ゴールド、米国株式、米国債、米CPI(総合、医療ケアサービス)の推移

期間(米国債):1973年1月末~2022年7月末、月次

期間(米CPI):1970年1月~2022年6月、月次

ゴールド:金スポット価格(1トロイオンス当たり)

米国株式:S&P500株価指数(配当含まず)

米国債:Bloomberg US Treasury Index

米CPI:米消費者物価指数

(出所)Bloombergを基に野村アセットマネジメント作成

2.局面ごとに見るとリターンが大幅に異なる

5年程度の期間の場合、局面によっては必ずしもインフレヘッジが効くわけではない

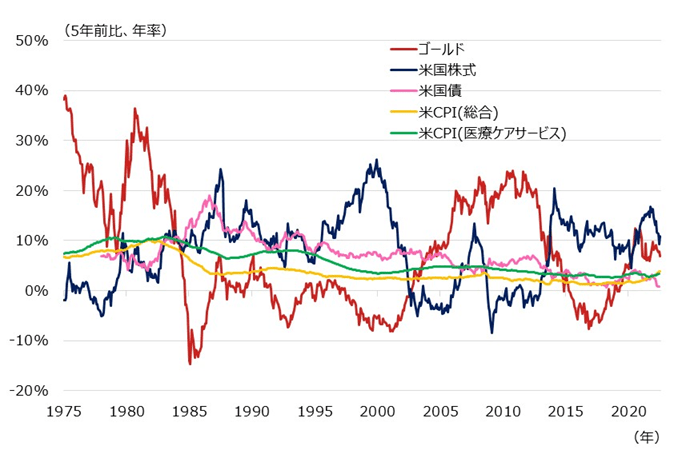

長期の視点では、ゴールド、米国株式、米国債でインフレヘッジができましたが、5年程度で期間を区切ると景色は一変します。図表2は図表1と同じゴールドなどについて5年間のリターン(年率)を見たものです。米インフレ率(CPI)はおおむね0~10%の範囲で変遷しており、米国債は米インフレ率を上回っている期間が多いですが、足元10年程度はほぼ一致しています。

ゴールドや米国株式は上下に大きく変動しており、5年パフォーマンスにならしてみてもマイナス・リターンとなる期間が頻出していることがわかります。つまり、5年程度の期間では必ずしもインフレヘッジが効かない局面もかなり多いことがわかります。

確かに、典型的なインフレ局面である1970~1980年代にかけてのオイルショック時はゴールドのパフォーマンスが米インフレ率を大きく上回っていますので、インフレ時には有効なのかもしれません。しかし、その後に続く1985~2005年ごろまでは長期にわたってインフレ率を下回っていることを考えると、なかなか難しい面もあります。

[図表2] ゴールド、米国株式、米国債、CPI(総合、医療ケアサービス)の5年リターン(年率)の推移

期間(米国債):1978年1月末~2022年7月末、月次

期間(米CPI):1975年1月~2022年6月、月次

ゴールド、米国株式、米国債、米CPI:同上

(出所)Bloombergを基に野村アセットマネジメント作成

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)