![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今回のサマリー

●米インフレ指標の鈍化を受けて、株式相場は熱く上がり、債券市場はクールな反応

●株式と債券の温度差は、既存ポジション状況を反映したもの

●株式市場は、ファンダメンタルズ曲解の群衆化相場の様相ながら、波動力学でいずれ反落に

●中長期投資家は、3~6カ月後のファンダメンタルズ再評価の試練へ、冷静な対応を

インフレ鈍化後の株式と債券

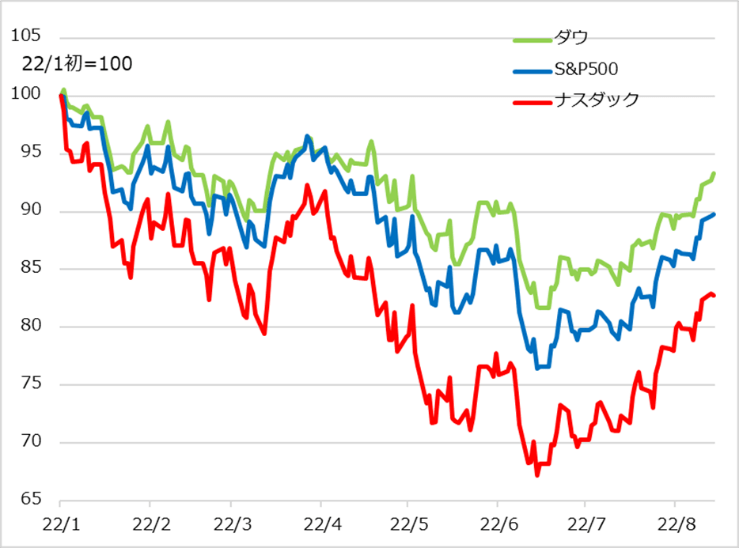

米国では、8月10日CPI(消費者物価指数)、11日PPI(生産者物価指数)、12日輸入物価指数とインフレ指標が相次いで市場予想を下回り、伸び率を鈍化させました。この結果に沸き立ったのは株式市場です。米株式主要3指数(図1)は、6月半ばを底にした恐る恐るの挽回相場に、一段弾みを付けました。株高になると、それを追認する論調が横行するのが相場の常。インフレはもう大丈夫、米景気は悪化しても底浅、FRB(米連邦準備制度理事会)の利上げはほどほどにとどまる、といった具合。最近まで、景気指標や企業決算が少し悪いと、既に景気後退か、インフレは止まらない、FRBは景気後退覚悟の利上げ推進と怯えていたのが、どこ吹く風です。

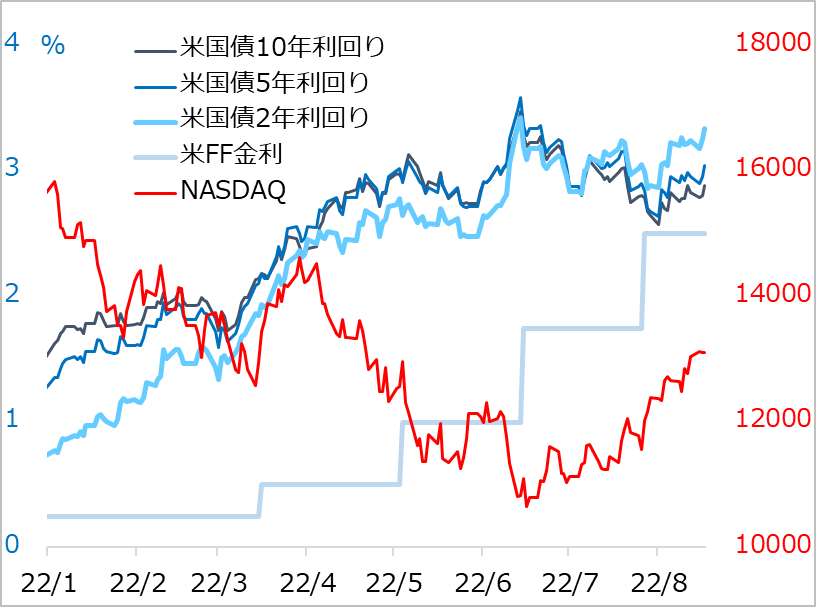

しかし、債券市場は株式市場に比べて、遥かに冷静です(図2)。長期金利はインフレ懸念が最も高まった6月に3.5%台まで上昇し、次に景気後退懸念が強まると7月には2.5%台まで低下。その後揺り戻しがあって、CPI公表直前は2.7%台、インフレ鈍化を見て一瞬2.6%台に低下したものの、すぐ2.7%台に戻り、その後は2.8%台中心で推移しています。債券金利を見る限り、FRBの利上げ予想経路を幾分下げつつも、中長期のインフレ観の変化をうかがえません。株式と債券のインフレ観についての温度差はなぜ生じているのでしょう。

図1:米株主要3指数の年初来推移

図2:インフレ鈍化に冷静な債券vs.ホットな株式

今インフレ鈍化の背景

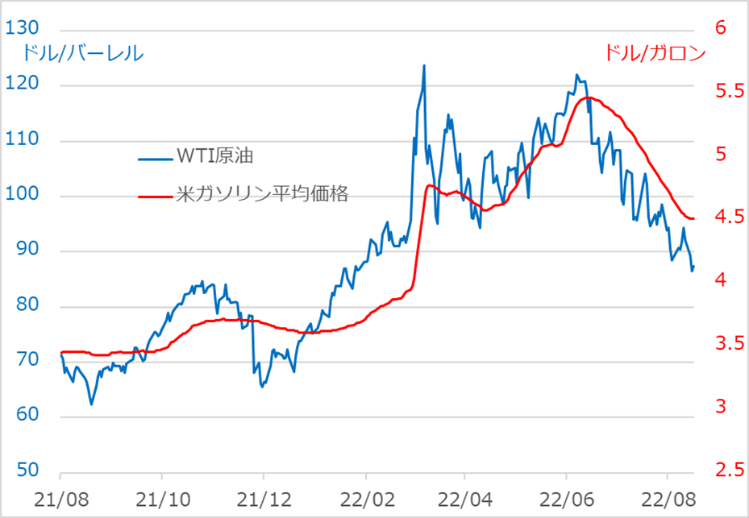

まず、CPI、PPI、輸入物価の伸び率鈍化の実態を確認します。図3は、原油相場と米国内のガソリン平均価格の推移です。原油価格は、景気後退懸念が強まった6月に反落しました。投機筋のロング(買い持ちポジション)の巻き戻しで、1バレル120ドル台から80ドル台へ値下がりしました。米ガソリン価格はこれとほぼ連動して下落しています。

車社会の米国では、消費者も企業もガソリン価格に敏感です。1ガロン5ドル後半へ上昇した時は、消費者心理も圧迫され、景気後退懸念が高まりました。それが4ドル前後まで下落すると、インフレ警戒感のみならず、景況感まで好転させています。このガソリン価格の下落は原油相場の下落によるものです。

原油もガソリンも価格変動が大きく、インフレ指標内の比重が大きいことから、7-9月期にインフレ指標はやや誇張的に鈍化すると、市場は織り込んでいました。タイミングとして、遅くとも9月公表分CPIで鈍化確認との見立てに対し、8月公表分で鈍化という半歩早い結果は若干のサプライズでした。

この織り込み済みのインフレ鈍化に際して、債券市場がインフレ観を変えなかったことは、ある意味自然なことと言えます。ところが、株式市場はインフレ不安が吹き飛んだように相場上昇を加速させました。株式相場の内情を見てみましょう。

図3:原油相場と米ガソリン価格

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)