今回のサマリー

●米インフレ指標の鈍化を受けて、株式相場は熱く上がり、債券市場はクールな反応

●株式と債券の温度差は、既存ポジション状況を反映したもの

●株式市場は、ファンダメンタルズ曲解の群衆化相場の様相ながら、波動力学でいずれ反落に

●中長期投資家は、3~6カ月後のファンダメンタルズ再評価の試練へ、冷静な対応を

インフレ鈍化後の株式と債券

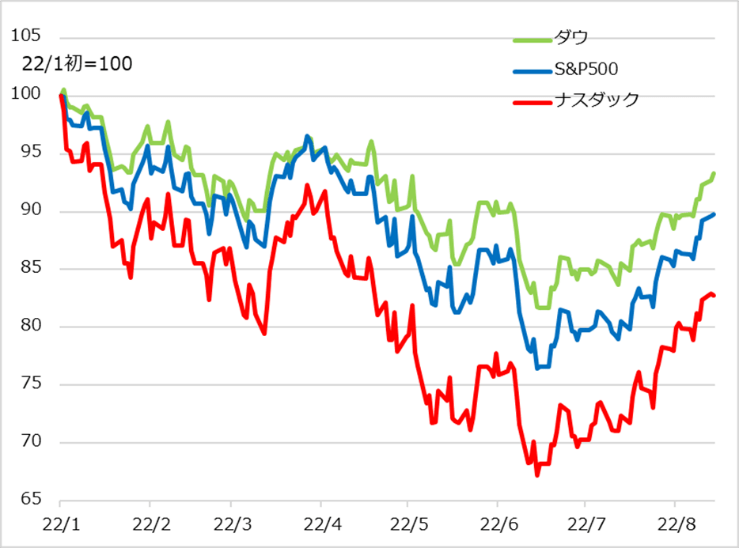

米国では、8月10日CPI(消費者物価指数)、11日PPI(生産者物価指数)、12日輸入物価指数とインフレ指標が相次いで市場予想を下回り、伸び率を鈍化させました。この結果に沸き立ったのは株式市場です。米株式主要3指数(図1)は、6月半ばを底にした恐る恐るの挽回相場に、一段弾みを付けました。株高になると、それを追認する論調が横行するのが相場の常。インフレはもう大丈夫、米景気は悪化しても底浅、FRB(米連邦準備制度理事会)の利上げはほどほどにとどまる、といった具合。最近まで、景気指標や企業決算が少し悪いと、既に景気後退か、インフレは止まらない、FRBは景気後退覚悟の利上げ推進と怯えていたのが、どこ吹く風です。

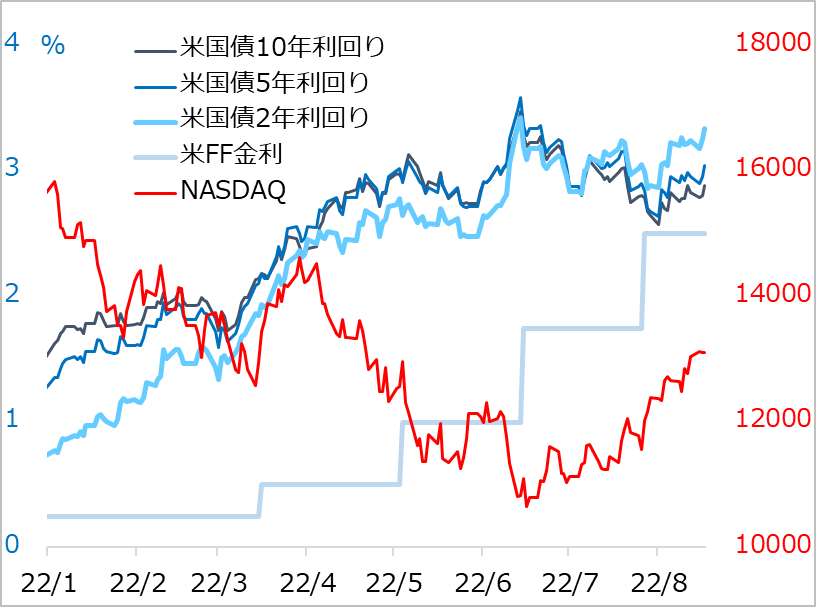

しかし、債券市場は株式市場に比べて、遥かに冷静です(図2)。長期金利はインフレ懸念が最も高まった6月に3.5%台まで上昇し、次に景気後退懸念が強まると7月には2.5%台まで低下。その後揺り戻しがあって、CPI公表直前は2.7%台、インフレ鈍化を見て一瞬2.6%台に低下したものの、すぐ2.7%台に戻り、その後は2.8%台中心で推移しています。債券金利を見る限り、FRBの利上げ予想経路を幾分下げつつも、中長期のインフレ観の変化をうかがえません。株式と債券のインフレ観についての温度差はなぜ生じているのでしょう。

図1:米株主要3指数の年初来推移

図2:インフレ鈍化に冷静な債券vs.ホットな株式

今インフレ鈍化の背景

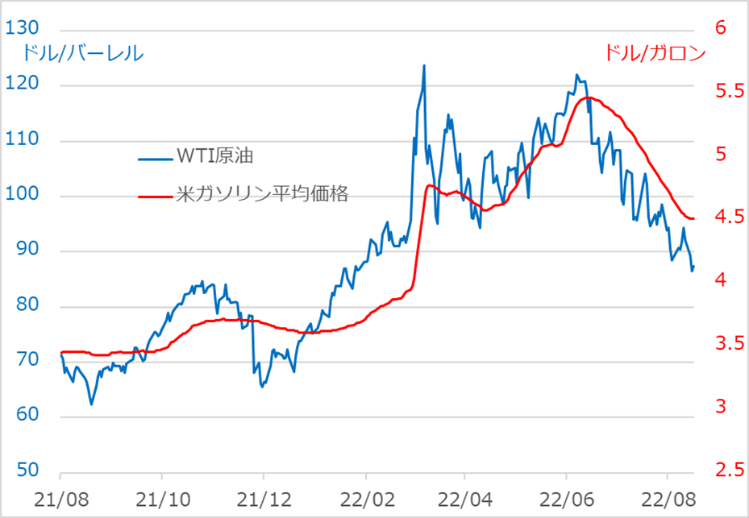

まず、CPI、PPI、輸入物価の伸び率鈍化の実態を確認します。図3は、原油相場と米国内のガソリン平均価格の推移です。原油価格は、景気後退懸念が強まった6月に反落しました。投機筋のロング(買い持ちポジション)の巻き戻しで、1バレル120ドル台から80ドル台へ値下がりしました。米ガソリン価格はこれとほぼ連動して下落しています。

車社会の米国では、消費者も企業もガソリン価格に敏感です。1ガロン5ドル後半へ上昇した時は、消費者心理も圧迫され、景気後退懸念が高まりました。それが4ドル前後まで下落すると、インフレ警戒感のみならず、景況感まで好転させています。このガソリン価格の下落は原油相場の下落によるものです。

原油もガソリンも価格変動が大きく、インフレ指標内の比重が大きいことから、7-9月期にインフレ指標はやや誇張的に鈍化すると、市場は織り込んでいました。タイミングとして、遅くとも9月公表分CPIで鈍化確認との見立てに対し、8月公表分で鈍化という半歩早い結果は若干のサプライズでした。

この織り込み済みのインフレ鈍化に際して、債券市場がインフレ観を変えなかったことは、ある意味自然なことと言えます。ところが、株式市場はインフレ不安が吹き飛んだように相場上昇を加速させました。株式相場の内情を見てみましょう。

図3:原油相場と米ガソリン価格

冷静な債券vs.ホットな株式

実は、債券と株式の相場の反応の違いは、インフレ指標鈍化前までの既存ポジションを反映しています。債券市場では、6月にインフレ恐怖で長期金利が3.5%台に至りました。債券投資家にとって、景気中立2.5%超の金利水準の国債は、いずれインフレ鈍化時には是が非でも買いたいものです。景気後退懸念から原油相場が急落すると、債券投資家は債券の「持たざる恐怖」を強め、長期金利2.5%台まで買い上がりました。

しかし、さすがに現時点で景気中立水準は買い上がりすぎと我に返ると、2%台後半に戻りました。投資ポジションの偏りがならされた債券投資家は、心理的に落ち着き、想定された範囲のインフレ指標鈍化に踊らされずにいます。

他方、株式投資家は8月に入ってから「持たざる恐怖」を募らせています。6月のインフレ恐怖症は債券投資家と同じで、プロの株式投資家は相場底割れリスクに備え、保有株式を売り込んだり、先物やオプションで売りヘッジしたり。ところが、7月に債券金利が急低下し、株式相場もショートカバーなどで下値を切り上げていきます。ただし、債券金利低下の背景が景気後退懸念と考えると、株式投資家は腰を据えて買い進むことはできません。

それでも、株価は上値下値を切り上げるジグザグ経路をたどり、市況解説はいつも通り、相場上昇を正当化する上げ材料を強調していきます。経済指標は先行き懸念を示すものが多く、企業決算も4月公表分より悪化していたものの、「いや、ここに良いところがある」といった具合でした。この過程で株式投資家の「持たざる恐怖」が高まりました。自らが担当するファンドが十分に株式を持っていないため、高まる市場パフォーマンスに負けてしまい、失格の烙印を押されかねません。

こうして、ファンダメンタルズはどうであれ、株式相場が上がるから「持たざる恐怖」に駆られて買い上がり、それがまた相場を高めるループに入りました。これを8月10日公表のCPI、11日PPI、12日輸入物価と、原油・ガソリン安という同根の鈍化にもかかわらず、「持たざる恐怖」の背中を押され続けたかのように、買いがあぶり出される展開になりました。短期投資家と異なり、買って保持する勢力が優勢になると、相場は押し目らしい押し目ができないまま進みます。

乗り遅れ?焦る必要なし

「相場上昇⇔焦燥買い」ループにはまると、投資家個々は冷静なファンダメンタルズの判断力を失い、皆が買うから自分もそれに加わるという群衆化の様相になりがちです。群衆化の様相になった相場は、ファンダメンタルズの反対情報も無視したり曲解したりで、どこでどう冷静さを取り戻すか、通常の相場リズムとしての判定は難しくなり、まさかこんなにという相場にもなり得ます。それだけに短期投資家にとっては醍醐味(だいごみ)でしょうが、中長期投資家は焦ることはないでしょう。

相場変動は基本的に波動メカニズムで、上がれば下がるようにできています。「持たざる恐怖」組ばかりでなく、既に短期投資家も参入しています。彼らの利益確定ないし損切売りによる反落場面になると、株安を追認する市況解説がなされ、ファンダメンタルズ観のバランスも多少なりとも回復に向かうでしょう。その時に何が焦点になるでしょうか。

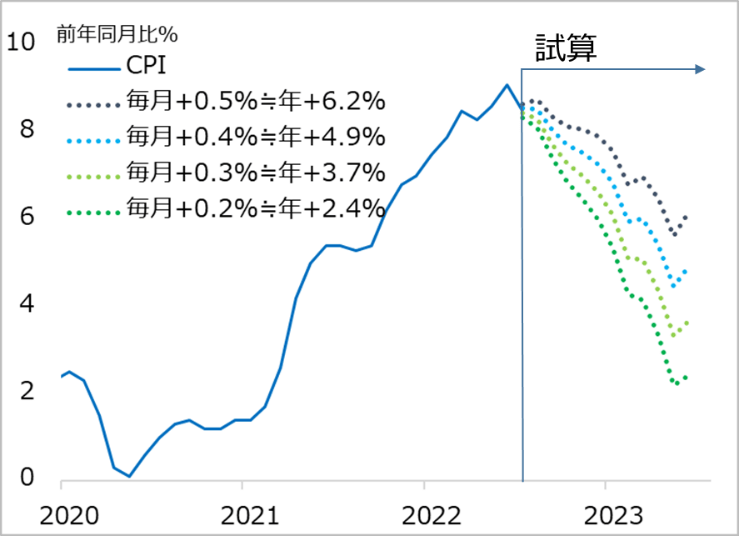

インフレは今後鈍化する公算ですが、焦点はインフレの水準感になっていくでしょう。図4は、米CPIが今後前月比+0.2~0.5%で推移した時の前年同月比の試算です。前月比+0.5%(≒年率+6.2%)でも、前年同月比は低下していきます。FRBのインフレ目標は年+2.0%であり、それを大きく上回る限り、政策金利を景気中立2.5%以上に保つと想定され、景気は圧迫されるでしょう。インフレ指標は今後、燃料資源相場に振らされるなどして不規則に高下する場面があるでしょう。その中で、賃金上昇率や、いったん上昇すると継続しやすい品目など、悩ましい問題が浮上すると見られます。

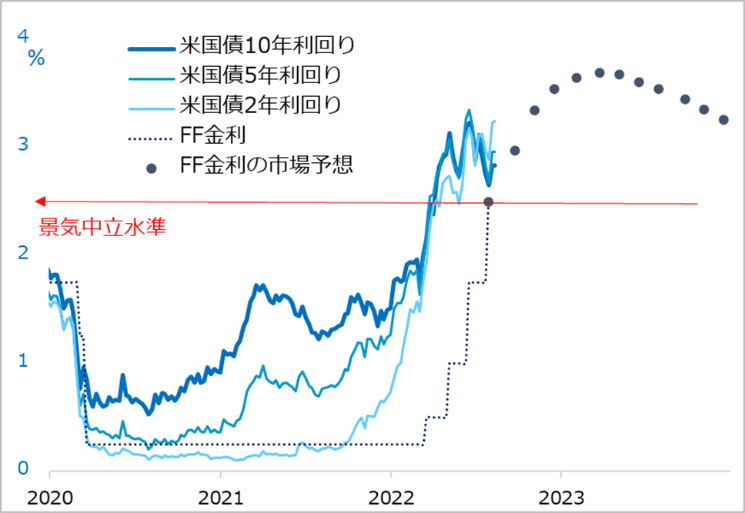

図5は市場が織り込む今後の政策金利です。2023年早くがピークで、景気中立水準を超えて上げ過ぎた分を少し下げる見立てになっています。しかし、この穏当な見通しの実現可能性は、向こう3~6カ月に試練を迎えるとの警戒を維持しています。インフレ2%実現の目算はまだ立たず、景気中立超の政策金利が景気にどう影響するか、市場は再検討を迫られるでしょう。世界を見渡せば、欧州の景気後退が先行し、新興国の債務危機が広がっている可能性も危惧されます。

株式相場は、6月の底値からは大きく上昇し、年初来下落の半値戻し圏に至っています。しかしまだ3月ラリーの高値未満であり、さらにその先のピークを超えて上昇トレンドに入るだけの条件「インフレ沈静⇒金利低下⇒景気回復」がそろうステージではありません。もっとも、今回の株高を悲観するわけではなく、6月底値から大きく離れたことは、3~6カ月後のインフレ、金利、景気の先行きを見直す試練期へかなりの猶予を得たと言えます。

中長期投資家にとっては、相場への臨み方を考える猶予があるという判断です。個人投資家は、資産運用のパフォーマンスを市場と比較されるような決算もありません。相場は続くよ、どこまでも、野を越え山越え谷越えて…です。群衆化相場にあおられることなく、冷静に臨んでいただきたいと考えます。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

図4: 米CPIの今後の前年同月比推移は?

図5: 米長短金利と市場が織り込む今後の利上げ

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。