![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

米経済のソフトランディング(軟着陸)を予想するなら、それは何十年もの歴史に反するものだ

楽天証券サービス開始23周年記念オンラインセミナーで対談したエミン・ユルマズは、「お金を刷って豊かになった国はかつてありませんし、今後もあり得ません。ローマ帝国の末期のような行動。ローマもコインの中のシルバーをどんどん少なくしてお金を刷って生き延びようとしましたが国が滅びました」と、ツイートした。

古代ローマ帝国が1,000年近く続いた理由を、「経済学者や中央銀行家といった連中がいなかったことだ。いれば、終焉を加速させる役回りとなっただろう。ローマ帝国とアメリカ帝国は恐ろしいほど似ているところがありインフレで最も人々の尊厳を貶めて、最も得をするのは政府だ」と言ったのは、マーク・ファーバーだ。

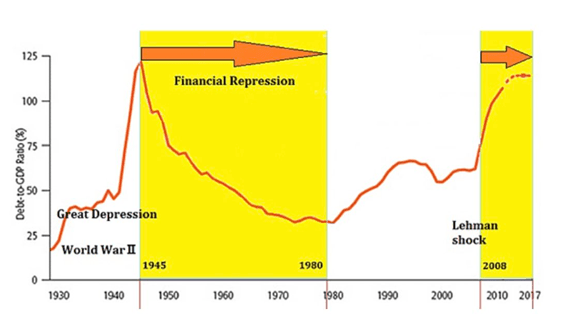

米国は大恐慌と第二次世界大戦で債務が対GDP(国内総生産)比の100%以上に膨れ上がった1945年からポール・ボルカーFRB議長がインフレ退治に乗り出す1980年まで金融抑圧政策を行っていた。そして2008年の金融危機以降、再び米国の債務が対GDP比の100%以上となったことで、金融抑圧政策を復活させている。

米国の債務残高の対GDP比の推移と「金融抑圧」政策

巨額の借金を持つ国において、インフレは政府の実質債務を減らすことができるが、金利上昇は利払い負担になるので望ましくない。しかし、金融市場で<国債を買い支える仕組み>をつくれば、インフレ下においても長期金利を低く抑えることが可能となる。政府にとっては実質借金額と利払い負担の両方を減らすことができるのである。

ベン・バーナンキ元FRB議長が、25万ドルの講演会の席上で、「自分が生きている間はFF金利が4%に引き上げられることはありえない」と、ヘッジファンドの親玉たちに言ったそうだが、これは「米国が今後長期にわたって金融抑圧政策を続ける」という見通しから出てきた発言だといわれている。

ジャネット・イエレンもジェローム・パウエルも何を言っているのかわからないが、いずれにせよ、度を越えた負債から、米国は矛盾のある金融政策を行わざるを得ないのである。

「1982年のボルカーの金融政策ピボットと2022年の来たるパウエルピボットの間には大きな違いがあります。 ボルカーはインフレとの戦いで勝利を収めました。 パウエルは敗北でピボットします。 この違いを理解していない投資家は大きな損失を被ることになります」と、ピーター・シフは述べているが、パウエルはインフレとの戦いに失敗するだろう。

米国は1980年代と変わらないインフレ水準にある。そのような状況下で早期の利上げ停止やQTの減額、あるいは期間短縮をおこなってインフレを抑制できるのであろうか? 1980年代のインフレで当時のボルカーFRB議長は20%までFF金利を引き上げなければならなかったのである。FRBが利上げやQTを早期に停止すれば、その後はインフレの第二波が到来するだろう。

ナスダック総合指数(1998~2003年)のバブル崩壊パターン

その見方が正しければ、現在の相場の反騰は、弱気相場の中での一時的な株高に過ぎないのではないかと思われる。米国の大本営発表では景気はまだ後退していないことになっているが、景気は既に後退している。それでも株価が上がっているのは、実はモーゲージのQTを止めているからだ。株価と実体経済など何も関係がないのが今の相場である。

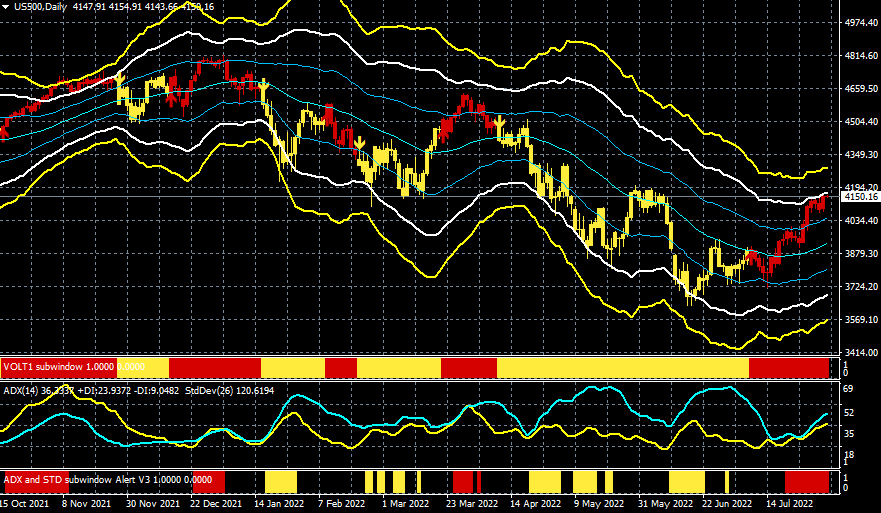

S&P500CFD(日足)

出所:楽天MT4・石原順インディケーター

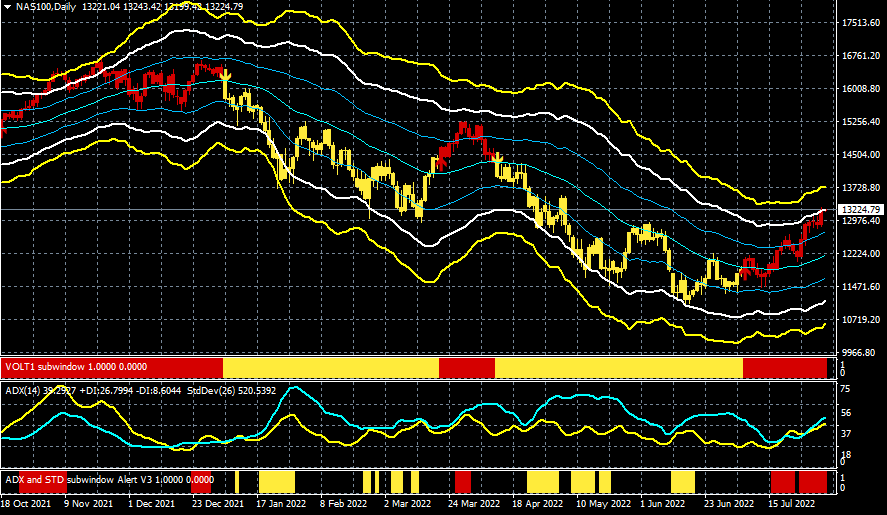

ナスダック100CFD(日足)

出所:楽天MT4・石原順インディケーター

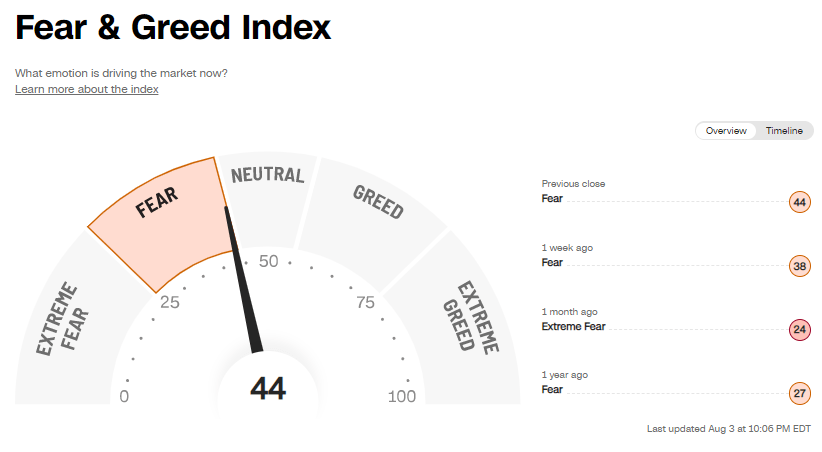

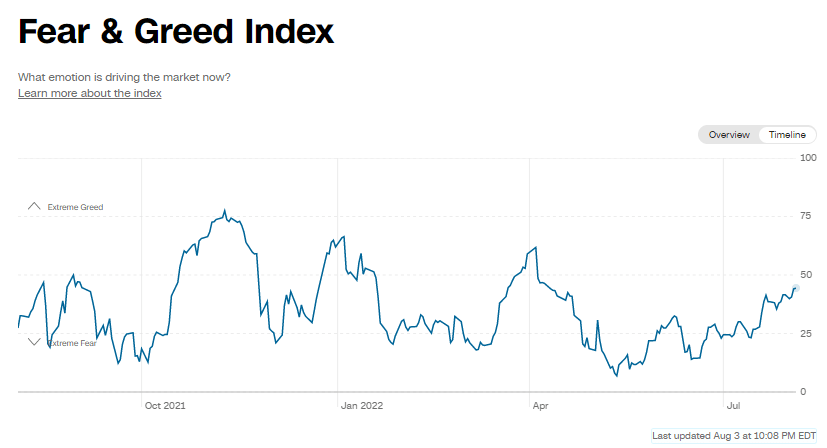

CNNの恐怖と欲望指数は、 5月12日に「7」のボトムをつけて以降、「ベアマーケットラリー」(弱気相場の中での一時的な株高)によって市場のセンチメントは改善してきているようだ。もうすこしで「恐怖」から「中立」に移行する。

だが、今年の相場で市場参加者の心理状態がバラ色になることはないだろう。したがって、「50」という水準はかなりの楽観と言えよう。

恐怖と欲望指数

恐怖と欲望指数の推移

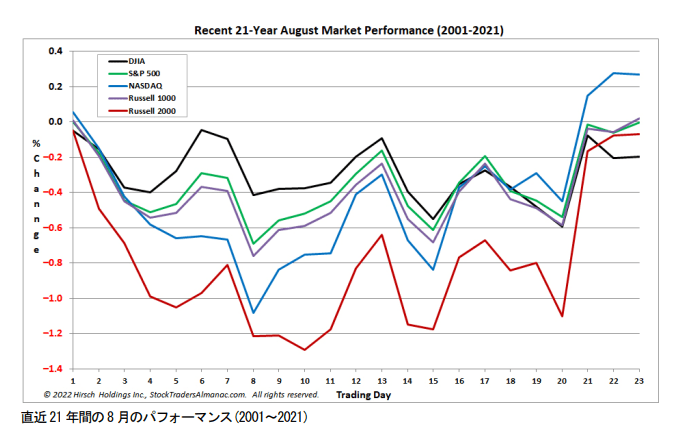

しかし、8月、9月の相場というのは、株を買うには厄介だ。8 月のシーズナルパターンは軟調に推移している。

直近21年間の8月の米国株パフォーマンス

2022年6月10日にスタンレー・ドラッケンミラーは、「米国債利回りがインフレ率を大幅に下回っていることから、下降局面で債券が過去と同様に持ちこたえるか確信がないとし、当面はおおむねトレーディングを中断している」と話していた。

また、良い機会があれば株式を再びショートにすることを想定しており、向こう半年間のいつかの時点でドル安を見込んだトレーディングを行う見通しも示したという。

ドラッケンミラーが述べているように、現在は様子見の時期なのではないだろうか?

「米経済のソフトランディング(軟着陸)を予想するなら、それは何十年もの歴史に反するものだ」

(スタンレー・ドラッケンミラー)

FRBが積極的な金融政策でインフレの抑制に重点を置く限り、弱気トレンドが続くと予想される。成長のための資金を負債に依存していることを考えると、金利の上昇は本質的に破壊的である。

われわれは、FRBがインフレの変化に対してどのように金融政策を調整するかに注視すべきだろう。もし、FRBがタカ派的なレトリックを緩和し始めたら、そこでポジションを改めて考えたい。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)