ドル/円は乱高下!「タカ派サプライズ」にご用心!?

先週のレポートで、「まだ金融引き締めという逆金融相場は始まったばかりなのに、ウォール街はもう利下げだ!QT(量的引き締め)の停止だ!と、楽観の極みにある」と書いた。

史上初の「強気不況相場」が始まったといわれているが、中央銀行プット(FRBがなんとかしてくれる)への投資家の期待は行き過ぎているようだ。クレディスイスのゾルタン・ポズサーは、「市場は消費者物価の高騰が間もなくピークに達し、中央銀行がタカ派的ではなくなると予想しているが、世界的なコスト圧力が高まり続けるリスクが高い」と警鐘を鳴らしている。

米サンフランシスコ地区連邦準備銀行のメアリー・デイリー総裁は8月2日、インフレを抑制するためのFRB(米連邦準備制度理事会)の取り組みは達成にはまだ程遠いとし、物価安定に向けFRB当局者はなお「断固として、完全に一致団結している」と述べた。

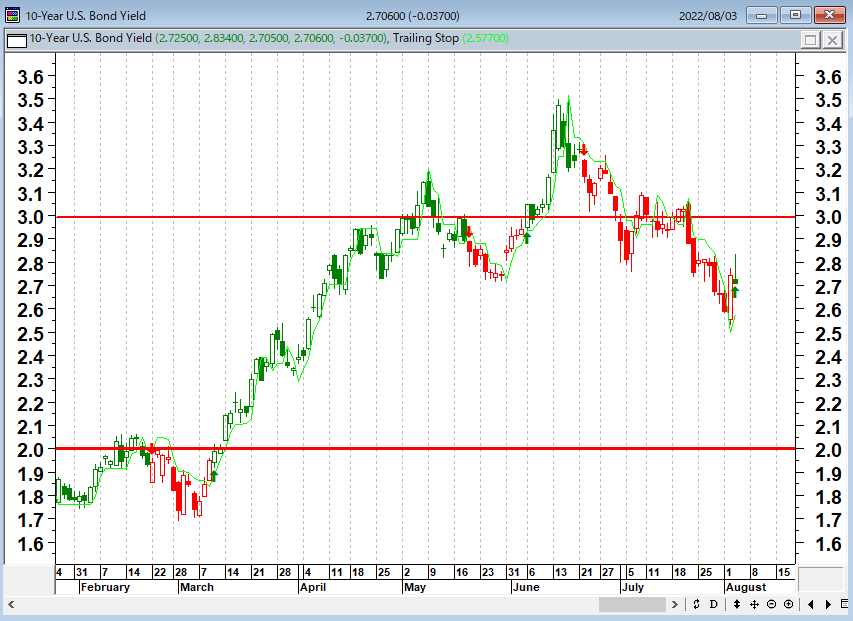

この発言を受けて、8月2日の米国債利回りが急上昇し、130円38銭までの円高をやったドル/円も134円台まで揺り戻す動きとなった。

米10年国債金利(日足)

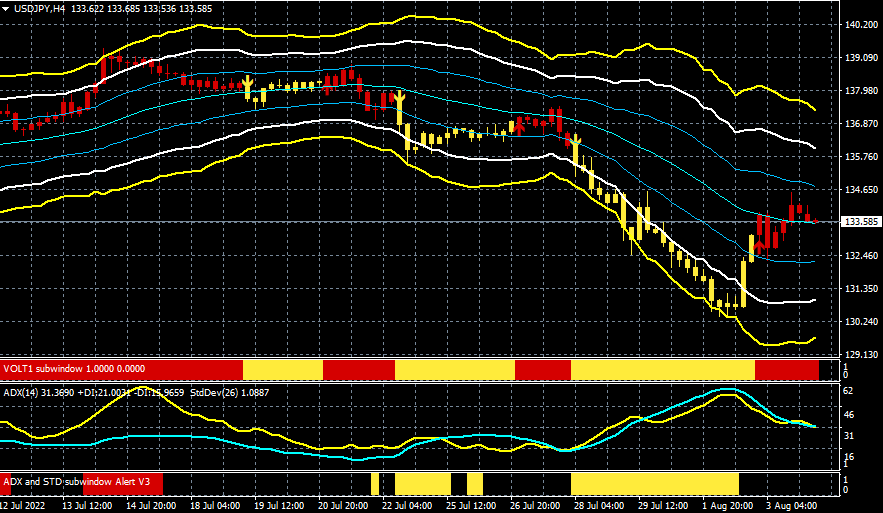

ドル/円(4時間足)

出所:楽天MT4・石原順インディケーター

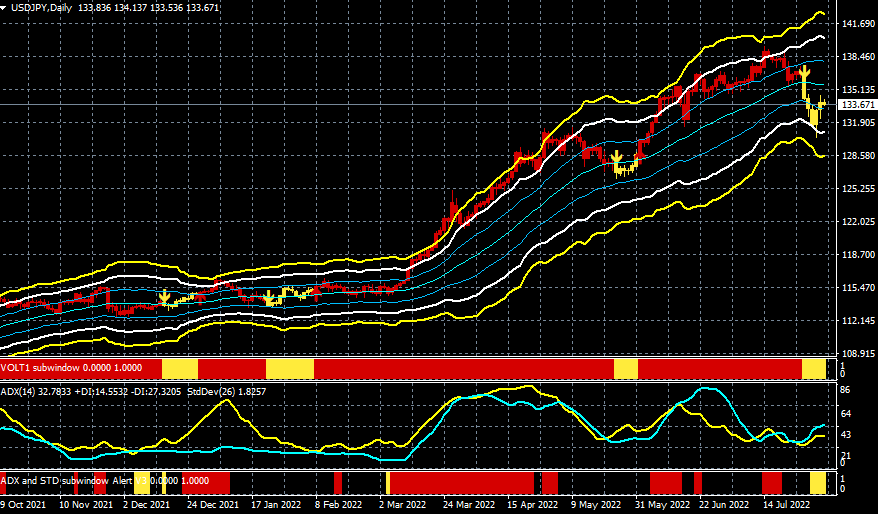

ドル/円(日足)

出所:楽天MT4・石原順インディケーター

FRBが予想されていたほど積極的な利上げを行わないと市場は判断しているが、インフレが予想通り終息しなければ、市場は今後「タカ派サプライズ」に見舞われる可能性があるだろう。「悪いニュースは良いニュースである」という現在のウォール街のシナリオは崩壊するかもしれない。

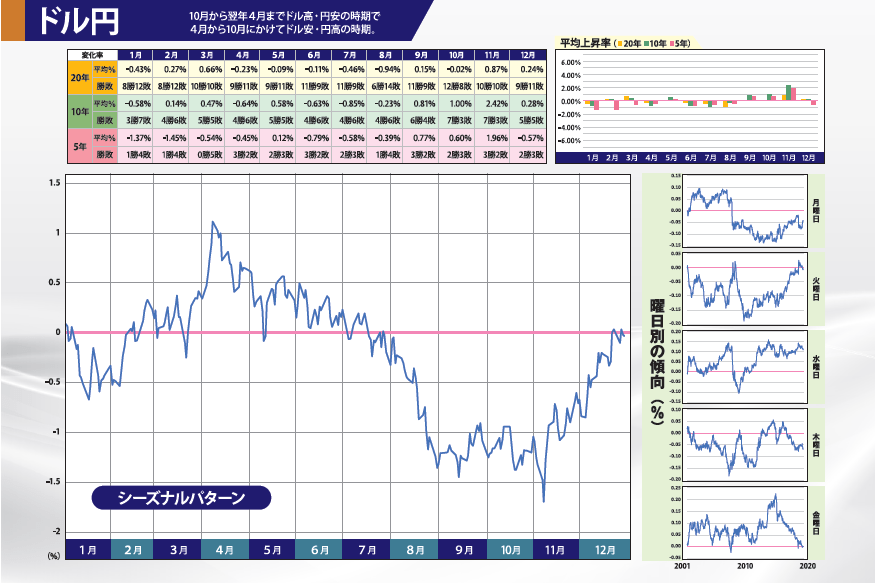

8月は円高の月だといわれる。過去20年間の円のシーズナリーチャートをみると確かに円高傾向が強い。

ドル/円のシーズナルチャート

出所:投資アノマリーカレンダー(パンローリング)

ドル/円は130円台まで大きく円高方向に動いたが、その反動も含めて8月は乱高下相場が予想されそうだ。FRBが予想されていたほど積極的な利上げを行わないとの見方が広がっているが、本当にそうなのか?

バンクオブアメリカのマイケル・ハートネットは、FRBのピボット(転換)は2022年11月に行われると予測している。元ニューヨーク連銀のアナリストであるマーク・カバナも、予想よりもはるかに早くQTを終了すると予測している。8月25~27日のジャクソンホールシンポジウム前後の報道にも注意したい。

「この不況はまだ始まったばかりだ」というピーター・シフの相場観

先週、著名投資家ピーター・シフがYouTubeで相場観を語っていたので、それを抜粋して以下に紹介したい。

Q:前回、あなたはアメリカ経済について非常に醜い見通しを示した。この数ヶ月で何か変化があったか?

A:いや、むしろ光景はより醜くなっている。

Q:これから何が起こるのか?

A:今、私たちは景気後退期にあると思うが、これは私が予想していたことだった。経済が弱くなるにつれてインフレが強くなった。この不況はまだ始まったばかりだと思う。インフレに苦しむ家庭は政府に苦しめられている。インフレは税金のようなもので、政府の赤字財政を支えるものだ。

政府はお金を使う。税金を十分に集められないので、赤字を出すしかない。連邦準備銀行はその赤字をマネタイゼーションし、紙幣を印刷する。量的緩和と呼ばれているが、これはインフレだ。政府はますます大きくなり、アメリカ中の家庭が物価上昇を通じてその負担を負わなければならなくなる。

過去40年、あるいはそれ以上の期間を振り返ってみると、この10年間は、90年代、特に80年代、2000年代と比較してみると金利が信じられないほど低い時期であり、とても興味深かった。金利は政府による価格操作ではなく、自由市場を反映するものであるべきで、人為的に金利を抑制することによって、連邦準備銀行はこの経済をメチャクチャにした。

多くのことが行われたが、それは決して行われるべきではなかった。多くの誤りがあった。不正な投資、資源の誤った配分、そして今、私たちはこれらの誤りを解消するために重い代償を支払わなければならない。

そのため、この不況は非常に深刻なものになるだろう。だから、今回の金融危機は2008年の金融危機よりも深刻なものになる。政府や連邦議会がそれを防ごうとすることは、事態をさらに悪化させるだけだ。今、人々は金利のことで大騒ぎしている。

Q:私の友人がビジネスをしているのですが、彼のビジネスローンの金利が今上がっている。しかし、80年代初頭までさかのぼると、このようなインフレが起こったのは、カーターのインフレを抑制するために必要な金利だった。今、私たちはバイデンのインフレとカーターのインフレを比較している。この金利はずいぶん違っている。今見ているものは1980年代に要したものには到底及ばない。これはどれくらい悪化すると思うか?今週、FF金利は2.25%まで引き上げられると言われている。

A:インフレ率よりはるかに低い金利は、インフレを促進させる。しかし、カーター政権下のインフレはカーターから始まったのではないことを思い出して欲しい。バイデン政権下のインフレも同じだ。しかしバイデンの政策によってさらに悪化している。

連邦準備制度は、間違えを起こしてから今でも、失敗した政策を続けている。しかし、もう一つの重要な違いは、カーター時代に戻って、インフレ率の数字を見たときだ。CPIは全く異なるものだった。もし1970年のCPIを現在も使っているとしたら、インフレ率は年率9%ではなく、20%に近くなっているはずだ。つまり、当時よりも悪化している。

しかし、金利はまだはるかに低い。このため、インフレの問題がどれほど大きくなるかを知ることができる。さらに、現在の財政赤字は当時のものを凌駕している。連邦準備制度がこの10年間に創出する金額は、70年代に創出された金額よりもはるかに多いので、スタグフレーションはさらに悪化する。私はこれをインフレ恐慌と呼んでいる。私たちはそのような時代に突入しているのだ。

出所:「物価高で大きな政府の代償を払うアメリカ人」 ピーター・シフのインタビュー

以上がピーター・シフの相場観だ。

米経済のソフトランディング(軟着陸)を予想するなら、それは何十年もの歴史に反するものだ

楽天証券サービス開始23周年記念オンラインセミナーで対談したエミン・ユルマズは、「お金を刷って豊かになった国はかつてありませんし、今後もあり得ません。ローマ帝国の末期のような行動。ローマもコインの中のシルバーをどんどん少なくしてお金を刷って生き延びようとしましたが国が滅びました」と、ツイートした。

古代ローマ帝国が1,000年近く続いた理由を、「経済学者や中央銀行家といった連中がいなかったことだ。いれば、終焉を加速させる役回りとなっただろう。ローマ帝国とアメリカ帝国は恐ろしいほど似ているところがありインフレで最も人々の尊厳を貶めて、最も得をするのは政府だ」と言ったのは、マーク・ファーバーだ。

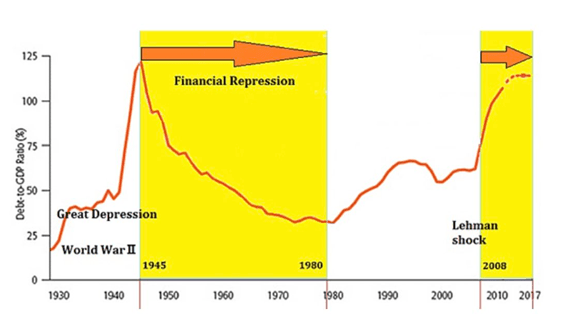

米国は大恐慌と第二次世界大戦で債務が対GDP(国内総生産)比の100%以上に膨れ上がった1945年からポール・ボルカーFRB議長がインフレ退治に乗り出す1980年まで金融抑圧政策を行っていた。そして2008年の金融危機以降、再び米国の債務が対GDP比の100%以上となったことで、金融抑圧政策を復活させている。

米国の債務残高の対GDP比の推移と「金融抑圧」政策

巨額の借金を持つ国において、インフレは政府の実質債務を減らすことができるが、金利上昇は利払い負担になるので望ましくない。しかし、金融市場で<国債を買い支える仕組み>をつくれば、インフレ下においても長期金利を低く抑えることが可能となる。政府にとっては実質借金額と利払い負担の両方を減らすことができるのである。

ベン・バーナンキ元FRB議長が、25万ドルの講演会の席上で、「自分が生きている間はFF金利が4%に引き上げられることはありえない」と、ヘッジファンドの親玉たちに言ったそうだが、これは「米国が今後長期にわたって金融抑圧政策を続ける」という見通しから出てきた発言だといわれている。

ジャネット・イエレンもジェローム・パウエルも何を言っているのかわからないが、いずれにせよ、度を越えた負債から、米国は矛盾のある金融政策を行わざるを得ないのである。

「1982年のボルカーの金融政策ピボットと2022年の来たるパウエルピボットの間には大きな違いがあります。 ボルカーはインフレとの戦いで勝利を収めました。 パウエルは敗北でピボットします。 この違いを理解していない投資家は大きな損失を被ることになります」と、ピーター・シフは述べているが、パウエルはインフレとの戦いに失敗するだろう。

米国は1980年代と変わらないインフレ水準にある。そのような状況下で早期の利上げ停止やQTの減額、あるいは期間短縮をおこなってインフレを抑制できるのであろうか? 1980年代のインフレで当時のボルカーFRB議長は20%までFF金利を引き上げなければならなかったのである。FRBが利上げやQTを早期に停止すれば、その後はインフレの第二波が到来するだろう。

ナスダック総合指数(1998~2003年)のバブル崩壊パターン

その見方が正しければ、現在の相場の反騰は、弱気相場の中での一時的な株高に過ぎないのではないかと思われる。米国の大本営発表では景気はまだ後退していないことになっているが、景気は既に後退している。それでも株価が上がっているのは、実はモーゲージのQTを止めているからだ。株価と実体経済など何も関係がないのが今の相場である。

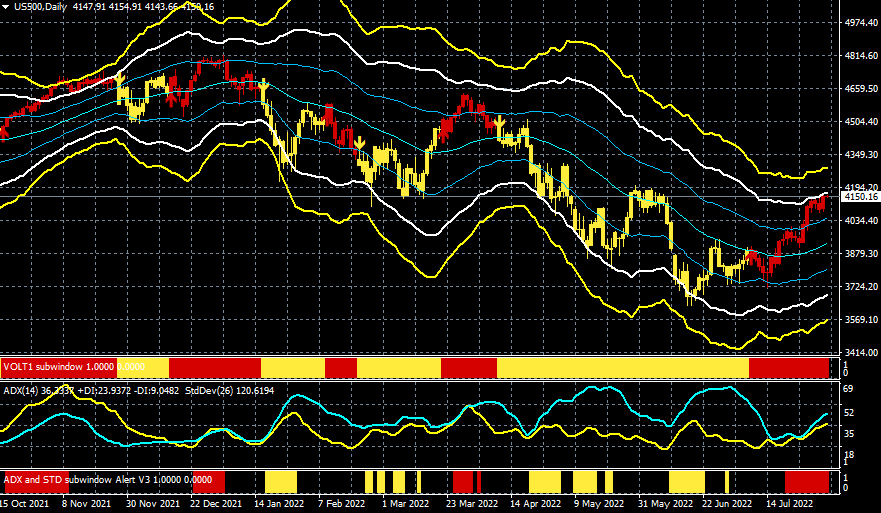

S&P500CFD(日足)

出所:楽天MT4・石原順インディケーター

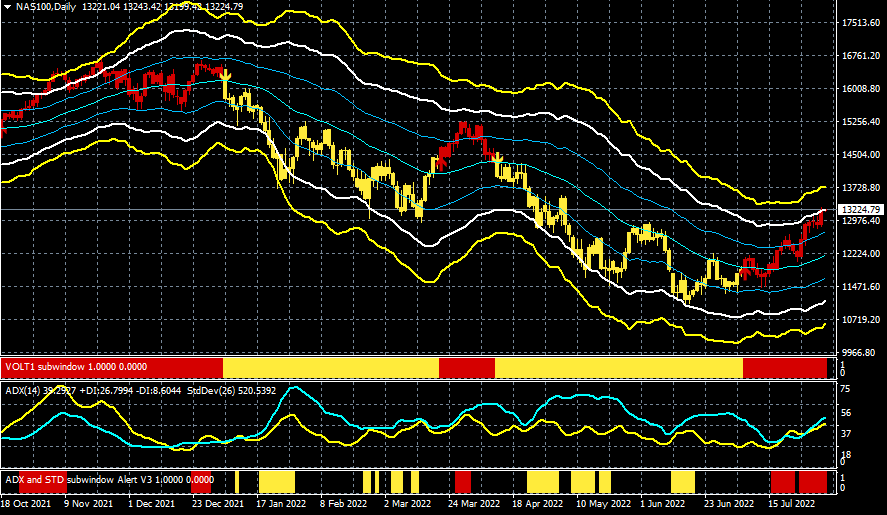

ナスダック100CFD(日足)

出所:楽天MT4・石原順インディケーター

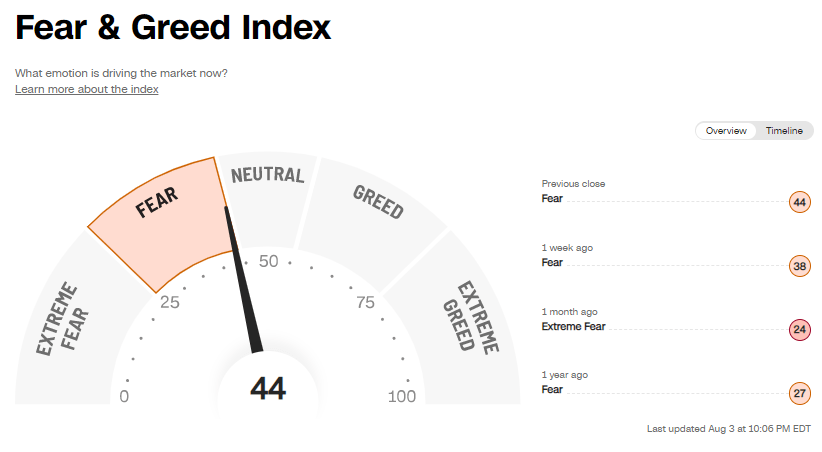

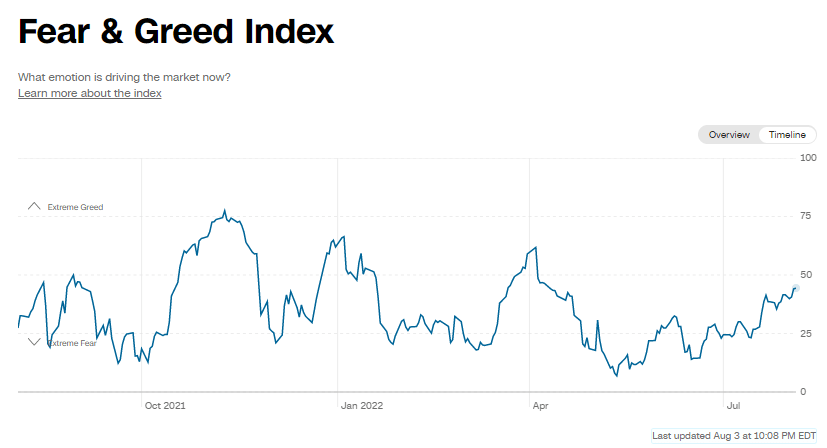

CNNの恐怖と欲望指数は、 5月12日に「7」のボトムをつけて以降、「ベアマーケットラリー」(弱気相場の中での一時的な株高)によって市場のセンチメントは改善してきているようだ。もうすこしで「恐怖」から「中立」に移行する。

だが、今年の相場で市場参加者の心理状態がバラ色になることはないだろう。したがって、「50」という水準はかなりの楽観と言えよう。

恐怖と欲望指数

恐怖と欲望指数の推移

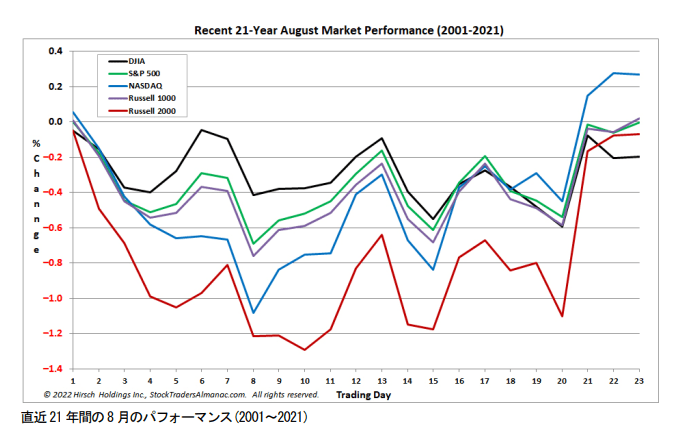

しかし、8月、9月の相場というのは、株を買うには厄介だ。8 月のシーズナルパターンは軟調に推移している。

直近21年間の8月の米国株パフォーマンス

2022年6月10日にスタンレー・ドラッケンミラーは、「米国債利回りがインフレ率を大幅に下回っていることから、下降局面で債券が過去と同様に持ちこたえるか確信がないとし、当面はおおむねトレーディングを中断している」と話していた。

また、良い機会があれば株式を再びショートにすることを想定しており、向こう半年間のいつかの時点でドル安を見込んだトレーディングを行う見通しも示したという。

ドラッケンミラーが述べているように、現在は様子見の時期なのではないだろうか?

「米経済のソフトランディング(軟着陸)を予想するなら、それは何十年もの歴史に反するものだ」

(スタンレー・ドラッケンミラー)

FRBが積極的な金融政策でインフレの抑制に重点を置く限り、弱気トレンドが続くと予想される。成長のための資金を負債に依存していることを考えると、金利の上昇は本質的に破壊的である。

われわれは、FRBがインフレの変化に対してどのように金融政策を調整するかに注視すべきだろう。もし、FRBがタカ派的なレトリックを緩和し始めたら、そこでポジションを改めて考えたい。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。