![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今回のサマリー

●2022年初からの債券安・株安・円安が、最近は債券高・株高・円高に一転しました

●相場はその動きを正当化する材料解釈が横行し、実際の因果関係をかく乱しがちです

●米金利を軸に債券、株式、ドル/円の展開を整理すると、理解を体系化できます

●米債券高・株高は中期的にファンダメンタルズ、FRB政策とのバランス調整があると見ます

●ドル/円は米利上げに支持されつつも高値波乱の局面。今回の急落を予行演習としてリスクへ備えを

目まぐるしい相場展開

2022年は、世界的にインフレが先行し、中央銀行は利上げなど金融引き締めに動き、それを嫌って株価は下落、そして金利上昇はドル/円の上昇を促すという巡り合わせでした。

しかし、この7月から8月にかけて、米国では、インフレ高進に対してFRB(米連邦準備制度理事会)が0.75%利上げを行う中、株高、債券高(中長期金利低下)、そしてドル/円の上昇と滑落へと急転回しています。

筆者は、2022年後半へ、株式、債券、為替、商品市場は、経済、インフレ、金利の動向を、ああでもない、こうでもないと織り込みを試行錯誤しながら錯綜(さくそう)し、3~6カ月後の情勢はけっして安穏とできるものではないと申し上げてきました。そして、この錯綜する状況に混乱しないために、まず金利を軸に整理すると良いとお話ししてきました。

最近の株高・債券高・円高の展開について、米金利を軸に整理して、今後を考えます。

米債券を読む

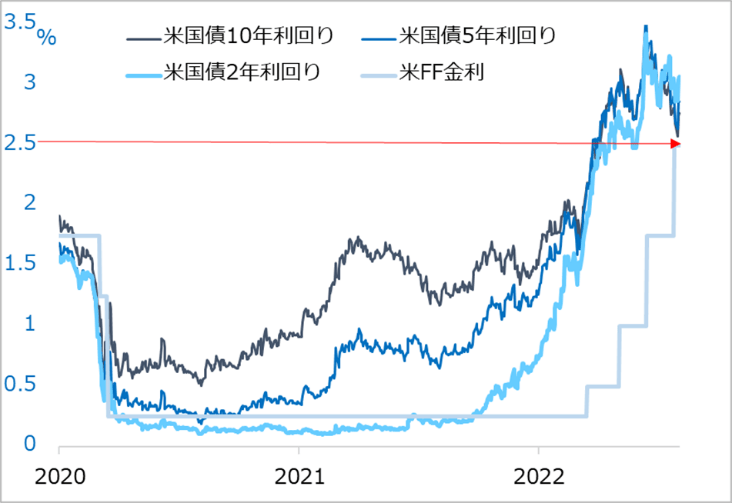

2021年のコロナ禍からの回復過程で発生したインフレは、その後高進し続け、40年来の高さに至っています。これを受けて、FRBは6月に、景気抑制を覚悟してインフレ沈静化を目指す姿勢を明確にしました。FOMC(米連邦公開市場委員会)メンバーの政策金利見通しは、2022年末で3.4%、2023年末で3.8%と、景気中立水準とされる2.5%を大きく上回ることが示されたのです。

債券市場では、まずインフレを警戒して、金利水準が早々とこの2.5%を上抜け、中長期金利が6月半ばにはそろって3.5%を上回りました(図1)。しかし、FRBが景気抑制覚悟の利上げ見通しを表明すると、中期的な景気後退、長期的にインフレ率下降を織り込み始め、債券金利は2%台後半へ低下しました。政策金利は7月時点で2.5%水準にあり、順当には9月に0.5%、11月に0.25%と利上げを追加し、3%台へ上伸する公算です。この高金利による景気悪化、需要減退、インフレ低下を意識し始めたためです。

債券投資家は、6月にかけてインフレ不安から、債券を大きく売り込んだりヘッジしたりと対応に追われました。彼らの頭の中には、景気中立超えの金利水準の債券はいつか買うことになるという思いがあります。しかし、インフレ恐怖下で値下がりする債券を、まずは売るしかありません。ところが、景気後退、インフレ低下という観測が出始めると、債券を売ってしまって、今は十分持っていない、買い損なうのではないかという「持たざる恐怖」に見舞われます。

こうして債券買いに殺到し、買い進む間は、買いを正当化すべく、景気悪化、インフレ低下、FRB利上げ姿勢の緩和といった好都合な材料解釈が強調されます。さらに債券金利が低下するうちに、楽観が一層強化され、既に景気は後退している、インフレは8月にも鈍化しそう、FRBは2023年中にも利上げに転じる、といった織り込み方にまで行き着きました。

筆者がトウシルで強調してきたことは、相場は自らの動きを正当化する材料を強調し、過度に楽観(逆では悲観)の共同主観(現実として正しいかどうかはともかく、皆が信じていること)が形成されるということです。インフレがどう落ち着くかまだ皆目見当がつかず、FRBが警戒姿勢を強調していることとは相いれない共同主観が突っ走ってしまっていました。

8月2日には、米長期金利は2.5%台と、景気中立レベルにまで接近。さすがに楽観も過ぎるオイオイと言いたくなる水準です。ここでFRB当局者から「まだまだインフレ抑制は困難」、「9月に0.5%利上げは必要」と当たり前のコメントが発せられると、債券市場の投機筋が利益確定売りに走り、長期金利は2.7%台に急反発しました。

図1:米金利は景気中立2.5%超へ

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)