![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「スタグフレーション不安でナスダック大幅高 日本株・米国株、底入れ近い?」

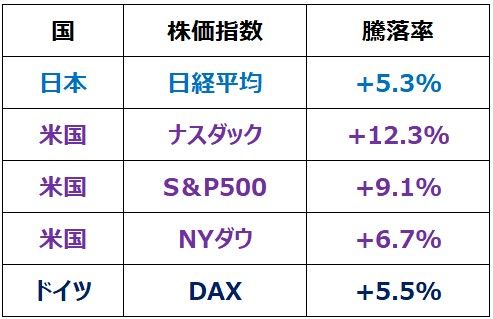

7月の振り返り:ナスダック+12.3%の大幅高、米景気ソフトランディング期待織り込む

7月は一見すると世界の株式市場にとって悪材料のオンパレードでした。ところが、その中で米国株を中心に世界的に株が反発しました。

7月の日米独主要株価指数の騰落率

7月に出た6月の米景気指標は悪材料だらけでした。7月28日に発表された米4-6月のGDP(国内総生産)は前期比年率▲0.9%でした。これで1-3月期(同▲1.6%)に続き、2四半期連続のマイナス成長となり、すでに景気後退期に入っている可能性も出てきました(私はまだ入っていないと解釈しています、詳細は後述)。

一方、7月13日に発表された6月の米インフレ率(CPI(消費者物価指数)総合指数の前年同月比上昇率)は9.1%と、インフレがさらに深刻になっていることがわかりました。FRB(米連邦準備制度理事会)は7月27日、0.75%の大幅利上げを6月に続き、2カ月連続で実施しました。景気を犠牲にしてでもインフレ抑制を優先する姿勢を続けています。

このように7月は米景気に急ブレーキがかかる中、インフレはさらに加速、FRBが前例のない急激な引き締めをしたことがわかりました。米景気が、スタグフレーション(景気後退と高インフレの共存)に陥る懸念も出ました。

これだけ悪材料が続いた割には、米国株は下がりませんでした。逆に大きく上昇しました。特に、GAFAM(グーグル、アマゾン、メタ、アップル、マイクロソフト)など大型ハイテク株比率が高いナスダック総合指数は7月に+12.3%と急反発しました。

なぜ、株は買われたか。ひとことで言うと、急ブレーキがかかっている米景気のソフトランディング期待が高まったためです。

足元、インフレ・金融引き締めが懸念される状況が続いているものの、先行き、米景気減速を受けて、インフレは沈静化、金融引き締めも緩む期待が出ました。米景気が後退に陥ることなく、ほど良く減速する中で金融引き締めが緩和される「ソフトランディング」の期待が米国株を押し上げたといえます。

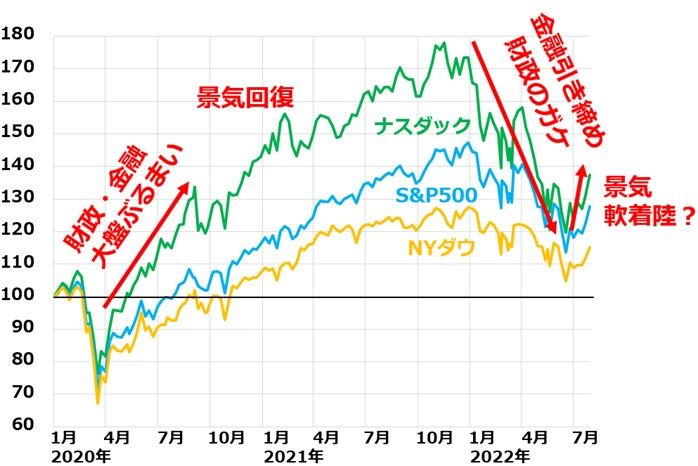

米国ナスダック・S&P500・NYダウの動き比較:2019年末~2022年7月末

日本株は、円安メリットとリオープン(経済再開)期待に支えられて、米国株が急落する中でも相対的に堅調でした。7月は米国株が買われた流れを受けて、日本株にも外国人の買いが入り、大きく上昇しました。日経平均株価は1カ月で1,408円(5.3%)上昇し、2万7,801円となりました。

ナスダック・日経平均の動き比較:2019年末~2022年7月末

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)