![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

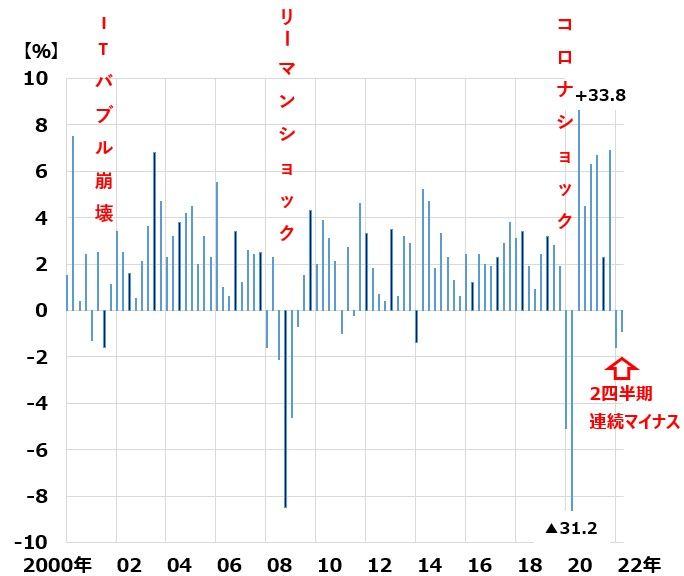

米4-6月GDPは1-3月に次いで2四半期連続のマイナス

28日に発表された4-6月の米GDP成長率は、前期比年率▲0.9%でした。1-3月が同▲1.6%でしたから、2四半期連続のマイナスです。欧米では、2四半期連続でGDPがマイナスであると「景気後退」と認定することが多くなっています。

ただし、今回は米景気サイクルを認定しているNBER(全米経済研究所)は、これだけでは景気後退を認定しないと思います。1-3月のマイナスがかなりテクニカル要因によるからです。

1-3月は、在庫減少・輸入拡大によってGDPはマイナスになりましたが、消費・設備投資はプラスでした。実質的に景気拡張が続いていると考えられます。また、雇用が強く、実質完全雇用状態が続いていることも、景気後退を認定しにくい理由となると思います。

実際にNBERがどう判断するかわかりませんが、実態としては米景気はまだ後退と言える状況には至っていないと思います。

米GDP成長率(前期比年率・季調済):2000年1-3月~2022年4-6月

2000年以降、米景気は3回しか、景気後退局面に入っていません。以下の3回です。

【1】ITバブル崩壊不況:2001年4月~2011月(8カ月)

【2】リーマンショック:2008年1月~2009年6月(1年6カ月)

【3】コロナショック:2020年3月~4月(2カ月)

2000年以降の米景気は拡張期間が長く、後退期間がとても短くなっています。リーマンショック後の拡張期間(2009年7月~2020年2月)は10年8カ月と戦後最長となっています。

製造業が空洞化し、消費主導の成長経済になっていることから、製造業特有の景気サイクルが起こりにくくなっています。移民の流入、シェールガス&オイル革命の恩恵・IT産業で世界制覇した恩恵から、消費が安定的に成長するようになっています。

2022年は、2020~2021年に金融・財政の大盤ぶるまいをやり過ぎた反動で、インフレが加速し、景気に急ブレーキがかかっていますが、景気後退に至ることはなく、ソフトランディングしていくと、私は予想しています。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)