※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「スタグフレーション不安でナスダック大幅高 日本株・米国株、底入れ近い?」

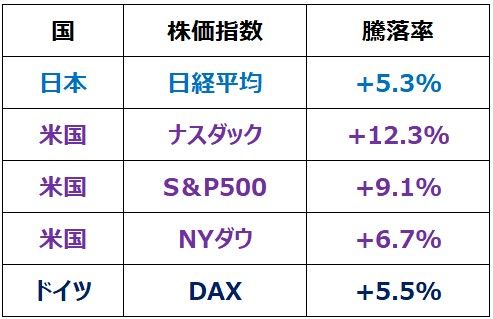

7月の振り返り:ナスダック+12.3%の大幅高、米景気ソフトランディング期待織り込む

7月は一見すると世界の株式市場にとって悪材料のオンパレードでした。ところが、その中で米国株を中心に世界的に株が反発しました。

7月の日米独主要株価指数の騰落率

7月に出た6月の米景気指標は悪材料だらけでした。7月28日に発表された米4-6月のGDP(国内総生産)は前期比年率▲0.9%でした。これで1-3月期(同▲1.6%)に続き、2四半期連続のマイナス成長となり、すでに景気後退期に入っている可能性も出てきました(私はまだ入っていないと解釈しています、詳細は後述)。

一方、7月13日に発表された6月の米インフレ率(CPI(消費者物価指数)総合指数の前年同月比上昇率)は9.1%と、インフレがさらに深刻になっていることがわかりました。FRB(米連邦準備制度理事会)は7月27日、0.75%の大幅利上げを6月に続き、2カ月連続で実施しました。景気を犠牲にしてでもインフレ抑制を優先する姿勢を続けています。

このように7月は米景気に急ブレーキがかかる中、インフレはさらに加速、FRBが前例のない急激な引き締めをしたことがわかりました。米景気が、スタグフレーション(景気後退と高インフレの共存)に陥る懸念も出ました。

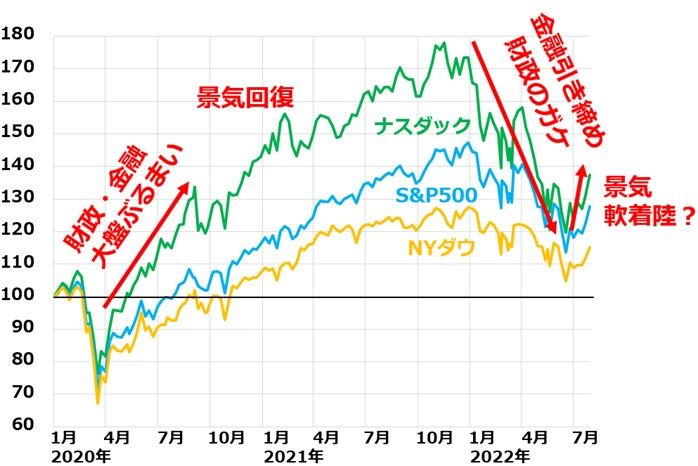

これだけ悪材料が続いた割には、米国株は下がりませんでした。逆に大きく上昇しました。特に、GAFAM(グーグル、アマゾン、メタ、アップル、マイクロソフト)など大型ハイテク株比率が高いナスダック総合指数は7月に+12.3%と急反発しました。

なぜ、株は買われたか。ひとことで言うと、急ブレーキがかかっている米景気のソフトランディング期待が高まったためです。

足元、インフレ・金融引き締めが懸念される状況が続いているものの、先行き、米景気減速を受けて、インフレは沈静化、金融引き締めも緩む期待が出ました。米景気が後退に陥ることなく、ほど良く減速する中で金融引き締めが緩和される「ソフトランディング」の期待が米国株を押し上げたといえます。

米国ナスダック・S&P500・NYダウの動き比較:2019年末~2022年7月末

日本株は、円安メリットとリオープン(経済再開)期待に支えられて、米国株が急落する中でも相対的に堅調でした。7月は米国株が買われた流れを受けて、日本株にも外国人の買いが入り、大きく上昇しました。日経平均株価は1カ月で1,408円(5.3%)上昇し、2万7,801円となりました。

ナスダック・日経平均の動き比較:2019年末~2022年7月末

米4-6月GDPは1-3月に次いで2四半期連続のマイナス

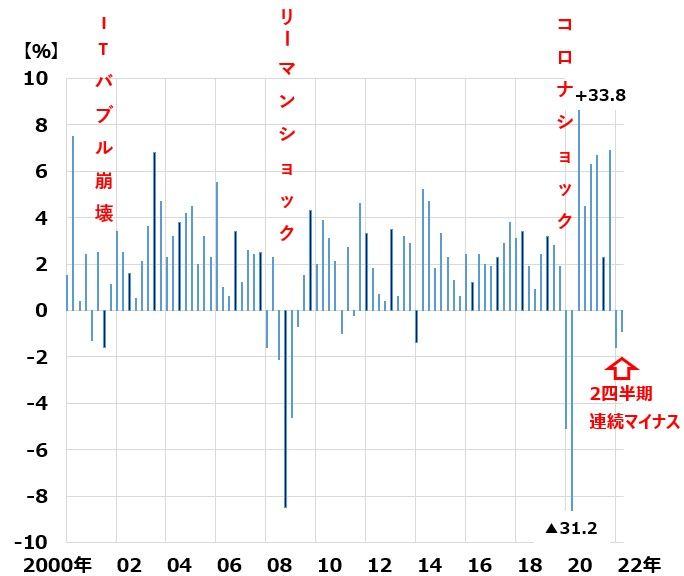

28日に発表された4-6月の米GDP成長率は、前期比年率▲0.9%でした。1-3月が同▲1.6%でしたから、2四半期連続のマイナスです。欧米では、2四半期連続でGDPがマイナスであると「景気後退」と認定することが多くなっています。

ただし、今回は米景気サイクルを認定しているNBER(全米経済研究所)は、これだけでは景気後退を認定しないと思います。1-3月のマイナスがかなりテクニカル要因によるからです。

1-3月は、在庫減少・輸入拡大によってGDPはマイナスになりましたが、消費・設備投資はプラスでした。実質的に景気拡張が続いていると考えられます。また、雇用が強く、実質完全雇用状態が続いていることも、景気後退を認定しにくい理由となると思います。

実際にNBERがどう判断するかわかりませんが、実態としては米景気はまだ後退と言える状況には至っていないと思います。

米GDP成長率(前期比年率・季調済):2000年1-3月~2022年4-6月

2000年以降、米景気は3回しか、景気後退局面に入っていません。以下の3回です。

【1】ITバブル崩壊不況:2001年4月~2011月(8カ月)

【2】リーマンショック:2008年1月~2009年6月(1年6カ月)

【3】コロナショック:2020年3月~4月(2カ月)

2000年以降の米景気は拡張期間が長く、後退期間がとても短くなっています。リーマンショック後の拡張期間(2009年7月~2020年2月)は10年8カ月と戦後最長となっています。

製造業が空洞化し、消費主導の成長経済になっていることから、製造業特有の景気サイクルが起こりにくくなっています。移民の流入、シェールガス&オイル革命の恩恵・IT産業で世界制覇した恩恵から、消費が安定的に成長するようになっています。

2022年は、2020~2021年に金融・財政の大盤ぶるまいをやり過ぎた反動で、インフレが加速し、景気に急ブレーキがかかっていますが、景気後退に至ることはなく、ソフトランディングしていくと、私は予想しています。

インフレは先行き鎮静化していく兆しも

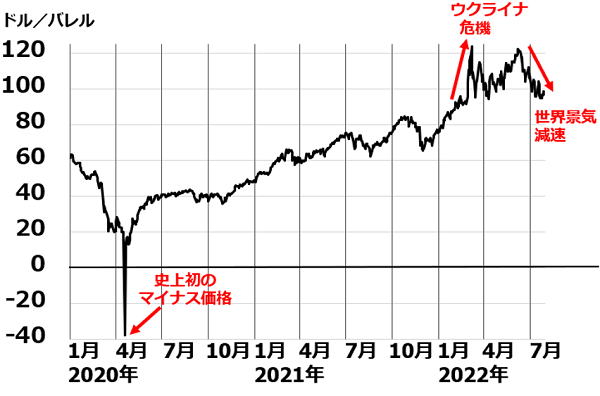

スタグフレーションが警戒される中で、7月の米国株が大幅高になったのは、先行きインフレの鎮静化・金融引き締め終了・米景気のソフトランディングの可能性を投資家が感じ取ったからだと思います。世界のインフレの先行指標ともいえる、原油先物は以下の通り、反落しています。

WTI原油先物(期近):2020年1月2日~2022年7月29日

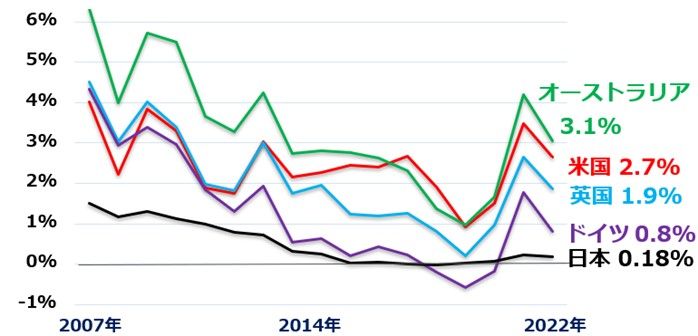

世界景気減速が鮮明になってきたことを受けて、以下の通り、欧米の長期金利は低下しつつあります。

米・英・独・豪・日の長期(10年)金利推移:2007年1月末~2022年7月末

日本株・米国株を時間分散しながら買い増し

日本株・米国株とも、長期投資で良い買い場を迎えていると判断していますが、短期的なショック安はまだ終わっていない可能性もあります。

私は、米景気が軟着陸に向かう可能性が高いと思っていますが、ハードランディングのリスクもあります。日本株・米国株ともに時間分散しながら買い増ししていくことが、長期の資産形成に寄与すると判断しています。

▼著者おすすめのバックナンバー

2022年7月28日:FRB、0.75%利上げを連続実施。米国株は大幅高。IMFは米景気見通しを大幅引き下げ

2022年7月26日:歴史に学ぶ、しぶとい米景気。後退をぎりぎり回避して持ち直した2004年・2016年

2022年7月13日:日経平均、年末に3万円回復ある?2022年の日経平均予想を振り返り

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。