![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

インフレは運用商品販売の有力商材

世界に、そして、ついには日本にもインフレがやって来た。わが国の消費者物価上昇率は、日本銀行のインフレ目標である「2%」をほんの少々こえた程度の上昇率だが、それでも久しぶりの物価上昇だ。

さて、インフレのリスクは金融・運用業界にあってリスクを取った資産運用商品を売るための2大「商材」の1つだった。

これまで、「今はまだ物価は上昇していませんが、これからもそうだとは限りません。今後インフレになると、銀行に預金しているだけではあなたの財産の価値は目減りして、実質的に貧乏になってしまうかも知れません」と脅して運用商品をセールスしていたのだ。

先ず、「不安」を喚起して、その対策として「商品」を売るのは、マーケティングの1つの定石だ。紫外線で肌が傷む気持ちの悪い模式図を見せて化粧品を売ったり、血液ドロドロの恐怖を煽ってサプリを売ったり、悪い霊が憑いていると脅して霊感の壺を売ったりする要領だ。

しかし、「インフレによる実質的な貧乏」は、過去20年以上に亘って日本にインフレが来なかったこともあって、リアリティを持たなかった。

「インフレに対抗するために資産運用を」という運用商品マーケティングの不発を一手に補っていたのが、2大商材のもう一方である「老後不安」であった。「人生100年時代」といった言葉を使って長寿の際にお金が足りなくなることに対する不安を煽って、運用商品を売るのだ。この戦略はそこそこに機能した。そして、2019年には「老後2,000万円問題」が大いに注目を集めて、大規模な「炎上マーケティング」が結果的に成功した。

次に「インフレ対策として、資産運用が必要です」と言い出す金融セールスマンがいるのは、ほぼ確実だろう。

インフレと株式運用の関係

さて、インフレと資産運用との関係をどう整理したらいいのだろうか。伝統的に資産運用の主役は債券と株式だ。

債券の場合固定利付きの債券は、投資した後にインフレになって金利水準が上がると債券価格が下がる。通常の固定利付きの債券の場合、満期までの残存期間が長いほど下がり率は大きい。満期まで持つと損をしないと言い張る人がいるが、上がった金利で運用できた人と比較すると損になっている。「買値よりも安く売らずに金利を稼いでいるから損ではない」といった、つまらない意地を張ってはいけない。長期の固定利付債を買って、その後にインフレが来て金利が上昇すれば、大まかに言うと、値下がりした債券を売って損を出して、上昇した金利で再投資した人と損得は変わらない。

逆に債券投資で喜ばしいのは、金利が高い時に固定利付きのなるべく長期の債券が買えた場合だ。

インフレと債券の関係は、直感的な理解が難しくない。問題は、インフレと株式投資の関係だ。

かつて、高名な外国の経済学者が書いたテキストに、インフレと株式投資の関係について、「インフレに対する対策は簡単だ。株式に投資することは、企業を所有することで、企業の資産の価格はインフレと共に上昇するので、株式投資はインフレに対するヘッジになる」といった趣旨の話が書かれていて、大いに驚いたことがある(記憶があやふやだし、本は絶版で調べようがないので、経済学者名・書名は書かずに「記憶」の話とする。当時筆者は高校生だった)。

企業が保有する実物資産には確かにモノ的な性格がある。なので、世の中のインフレと共に評価額が上昇するかも知れない。しかし、資産が土地であるにせよ、設備であるにせよ、価値は将来その資産を使って生むことが出来る利益の合計を現在価値として評価したものになるはずだ。「利益の(予想される)成長率と、将来の利益を現在価値として評価する際の割引率との関係で損得は変化する筈なのに、この経済学者の理解はシンプルすぎて怪しい」と当時筆者は思った。

株式投資とインフレの関係は、企業の将来の利益予想と、その利益予想を現在の価値に換算する割引率との関係で理解するべきだろう。

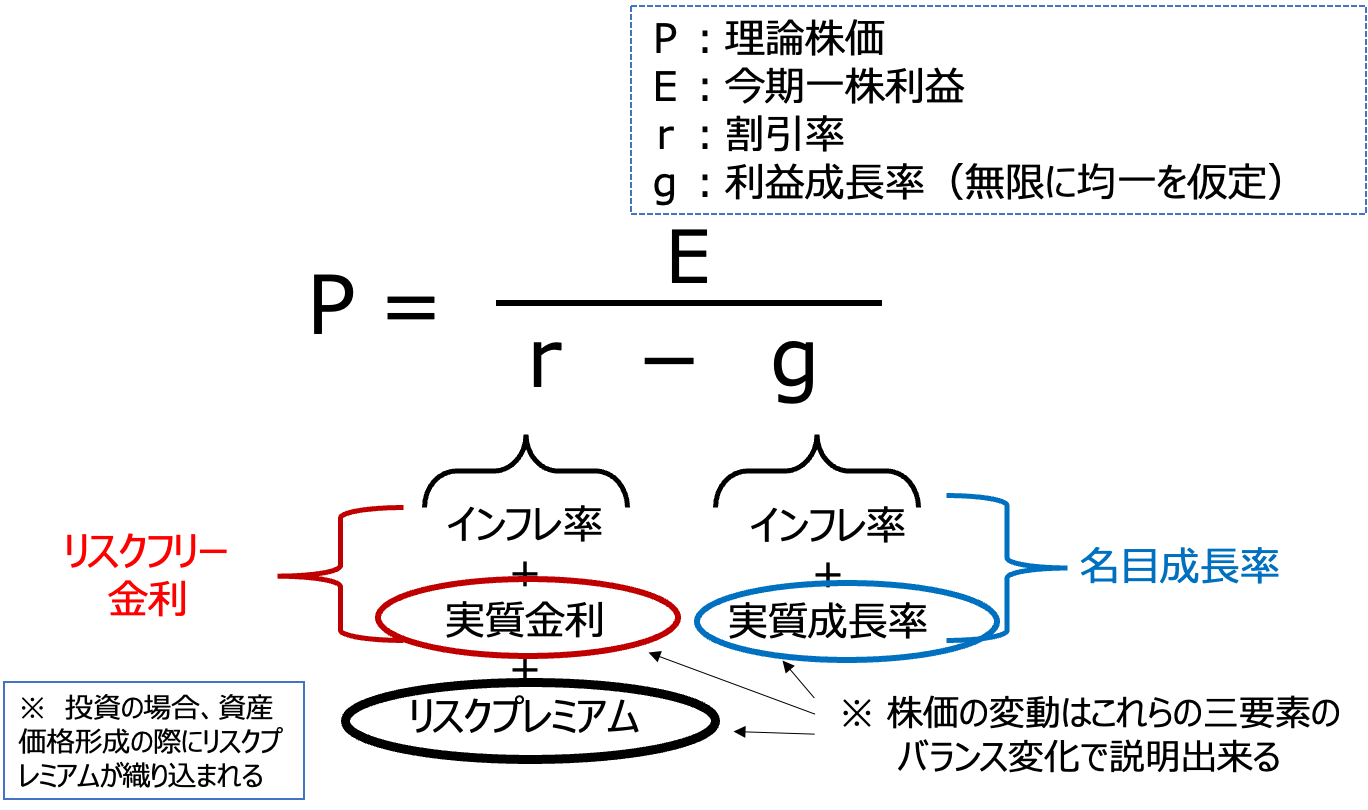

図1は、企業の利益成長率を「長期的に一定率」と仮定する単純化が入っているが、株価の理論値を計算するモデルとしては最もシンプルなものだ。

(図1)理論株価のシンプルなモデル

例えば、一株利益(E)が1ドルだとしよう。その時のリスクフリー金利が5%でリスクプレミアムが6%だとしよう。割引率(r)は、5+6=11%だ。一方、名目の利益成長率が長期的に3%(g=0.03)だとした場合、理論株価は、P=1/{(0.05+0.06)−0.03}=12.5ドルとなる。PERは12.5倍であり、理論株価の式の右辺の分母は「PER」を決める要素を集約したものだと考えていい。

ここで注目すべきポイントは、割引率を決めるリスクフリー金利にも、利益の名目成長率の中にも「インフレ率」が共通に含まれているということだ。それぞれから、インフレ率を差し引いた「実質金利」、「実質(利益)成長率」、それに投資家の株式投資リスクに対する心理的要素を反映する「リスクプレミアム」の3要素(実質成長率については「これから」に関する予想の数値であることに注意されたい)の関係で株価の変化が説明できる。

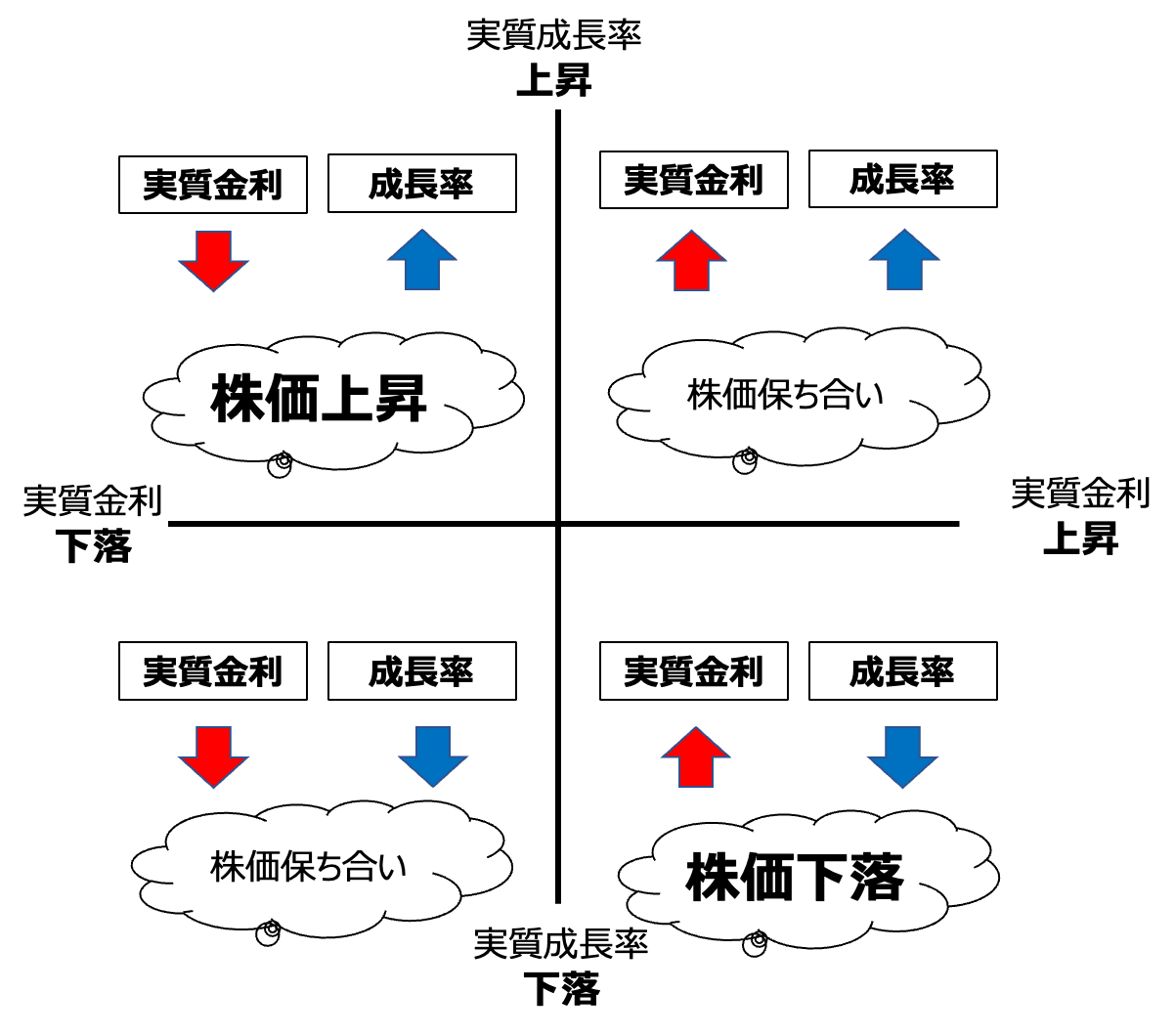

理論上、株価が変化するということは、「実質金利」、「実質成長率」、「リスクプレミアム」の何れかが変化するということだ。図2は、リスクプレミアムを一定として、実質金利と実質成長率の変化と株価の変化を図式化したものだ。

(図2)実質金利・実質成長率の「変化」と株価

第一象限(右上)では、実質金利が引き上げられているが成長率も上昇しており株価への影響はフラットだ。典型的には、好景気後半の状況だ。

第四象限(右下)では実質金利が上昇する一方で成長率が下落に転じており株価は下落する。金融引き締め(利上げ)が景気にブレーキをかけた状況だ。

第三象限は(左下)では実質金利が下落しているが成長率も下落していて株価への影響はフラットだ。不景気に対して金融緩和(利下げ)が行われた状況だ。

第二象限(左上)では実質金利は下落していて成長率も上昇しているので株価は上がる。金融緩和を背景に景気が回復している状況だ。

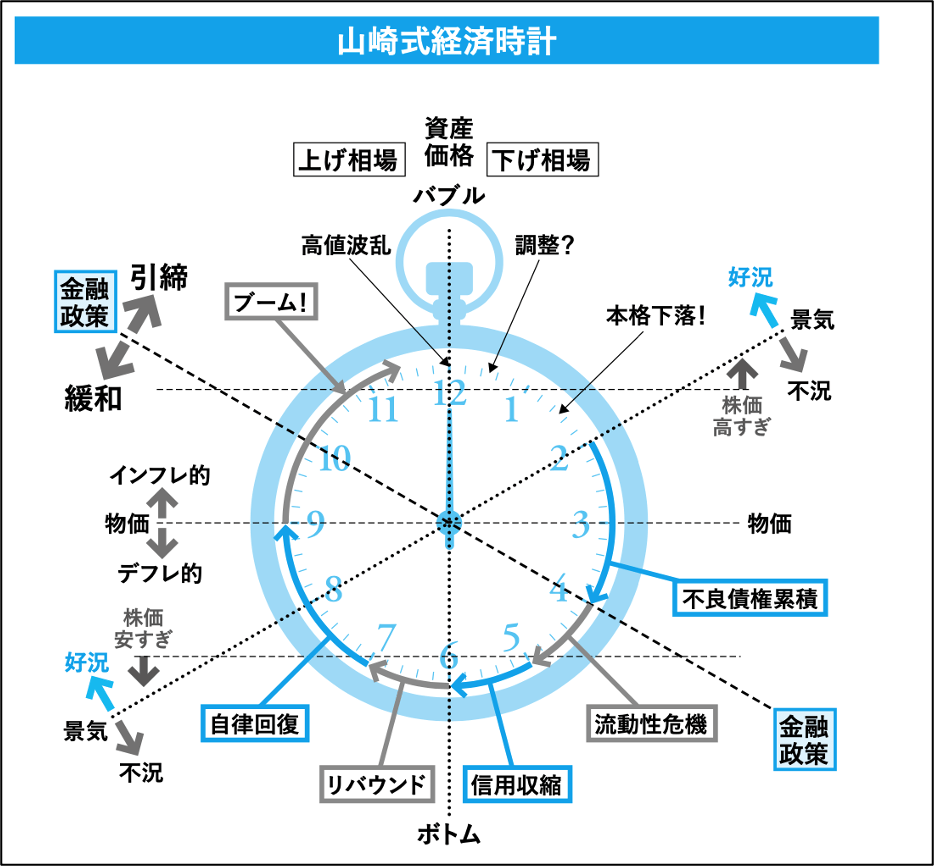

山崎式経済時計(図3)では、図2の、第一象限は10時〜1時、第四象限は1時〜4時、第三象限は4時〜7時、第二象限は7時〜10時といった対応になるだろうか。理論的には「株価は保ち合い」とした第一象限と第三象限では時計の針は動かないはずなのだが、第四象限の株価下落と第二象限の株価上昇に対応する「1時〜4時」と「7時〜10時」は狙って動いてみたくなる。

(図3)山崎式経済時計

図式にしてみると、株価の変化が予想できるような気がして来るが、株価を動かすものは、実質金利と実質成長率の「水準」ではなく「変化」だ。変化は予想し難い。また、実現益を出すと税金がかかることを思うと、循環パターンを予測して売買を試みるよりも、「いくつもの循環にまるごと付き合うつもりで」長期投資(バイ・アンド・ホールド)するのが、多くの投資家にとって正解だろう。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)