![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

1.半導体関連株が大幅に下落

コロナショック後に急上昇していた半導体関連株が昨年末をピークに大幅に下落

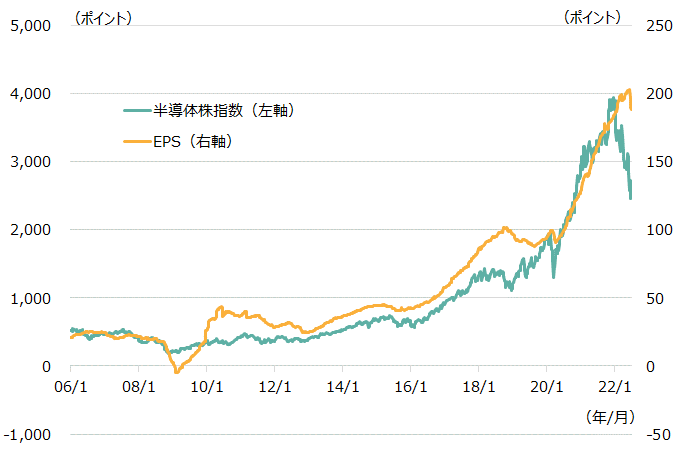

半導体関連銘柄は、中長期的に見ても業績(EPS)の成長に沿う格好で株価が上昇してきました。

そして、コロナショック後に社会のデジタル化が一気に進んだこと、EV(電気自動車)の普及や自動車の電装高度化などから、半導体需要が大きく伸び、将来への期待もあいまって、業績と株価の上昇が加速しました。

実際、コロナショック後の安値から昨年末の高値までの株価を週次ベースで見ると、半導体関連株の代表的指数であるSOX指数は約3倍に上昇しており、同期間のS&P500種指数の約2倍を大幅に上回りました。

しかし、今年に入って以降は大幅下落に転じています。その理由は多様であり、一つは、米国における金融引き締めへの警戒から、金利上昇に弱いとされる成長株の一角である半導体関連株が売られやすかったことと、もう一つは、足元で企業業績の伸び悩みが観測されるなど、成長鈍化を早期に織り込んだことなどがあげられます。

[図表1] 半導体株指数と同EPSの推移

半導体株指数:SOX指数(フィラデルフィア半導体株指数)

EPS:一株当たり利益

(出所)Bloombergを基に野村アセットマネジメント作成

2.バリュエーションは過去平均以下、割安圏に到達

コロナショック後の成長期待で拡大したバリュエーションが一気に低下

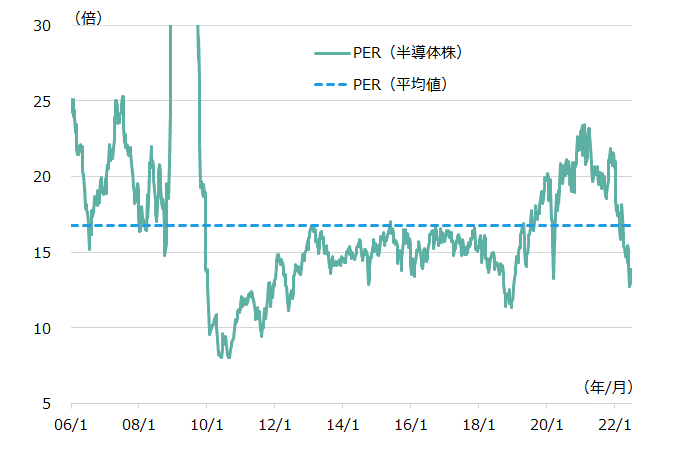

株価バリュエーションの代表指標であるPER(株価収益率)に目を転じると、コロナショックで一時的に大幅に低下し、2006年以降の平均値の16.8倍を下回る局面はあったものの、その後に一気に上昇に転じ、過去平均を大きく超えて昨年1月には23倍を突破するなど、EPSの成長以上のスピードで株価が上昇しました。

その後は、EPSの成長が株価上昇に追いついてきたことで、PERが低下傾向にありましたが、年初来の株価急落によって、PERは13倍程度まで低下し、過去平均を大きく下回る水準にまで低下しました。

株価は将来を先取りして動く傾向が強く、昨年までのバリュエーション上昇に伴う株価大幅上昇は将来の長期的成長を織り込んでいたと思われ、年初来の急落は金利上昇の影響に加え、昨年までの上昇の反動と今後の一時的な業績悪化を織り込んだと思われます。

このように将来の業績悪化を織り込む格好でPERが低下し、その水準が2018年ごろの前回のボトム水準に近付いてきたことから、今後の業績悪化の織り込みがかなり進んだものと考えています。

[図表2] 半導体株のPERの推移

半導体株:SOX指数PER:株価収益率(株価÷EPS)

PER(平均値):上記期間のPERの平均値、ただし、利益が大幅に悪化した2009年1月~6月を除く

(出所)Bloombergを基に野村アセットマネジメント作成

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)