![[動画で解説]決算レポート:レーザーテック(今1Q受注高は大幅減か、株価には割安感)](https://m-rakuten.ismcdn.jp/mwimgs/2/8/498m/img_28da1f7c091ddcb9e4989167a62fed3d48578.jpg)

![[動画で解説]決算レポート:東京エレクトロン(AI半導体、HBM中心に業績好調)](https://m-rakuten.ismcdn.jp/mwimgs/5/f/498m/img_5f819d6554181a58b83bd525cac9fd3748384.jpg)

![[動画で解説]みずほ証券コラボ┃11月18日【日経平均株価、近くて遠い 4万円~今週は米半導体大手の決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/b/9/498m/img_b9ce2af3f065ced6fabe1ac1bfda6f4185069.jpg)

![[動画で解説]【テクニカル分析】今週の株式市場 一進一退ムードの中、株価下落時の見極めがカギ~注目は「あの米国企業」の決算~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/2/498m/img_62360eada891538b64867f521e17667c69789.jpg)

投資商品は変更したほうが良い?

iDeCo(イデコ:個人型確定拠出年金)やつみたてNISA(ニーサ:少額投資非課税制度)をしている方も多いと思いますが、多くの方は、最初に選んだ投資商品をそのまま積み立てていく形で、途中で投資商品を変更している方は少ないのではと思います。

一般的には「分散投資×長期保有×積み立て」が広く知られているので、途中で変更せずに長期保有するのも良いと言えますが、より良いパフォーマンスを目指すにはどのようにすればよいかについてお伝えしていきたいと思います。

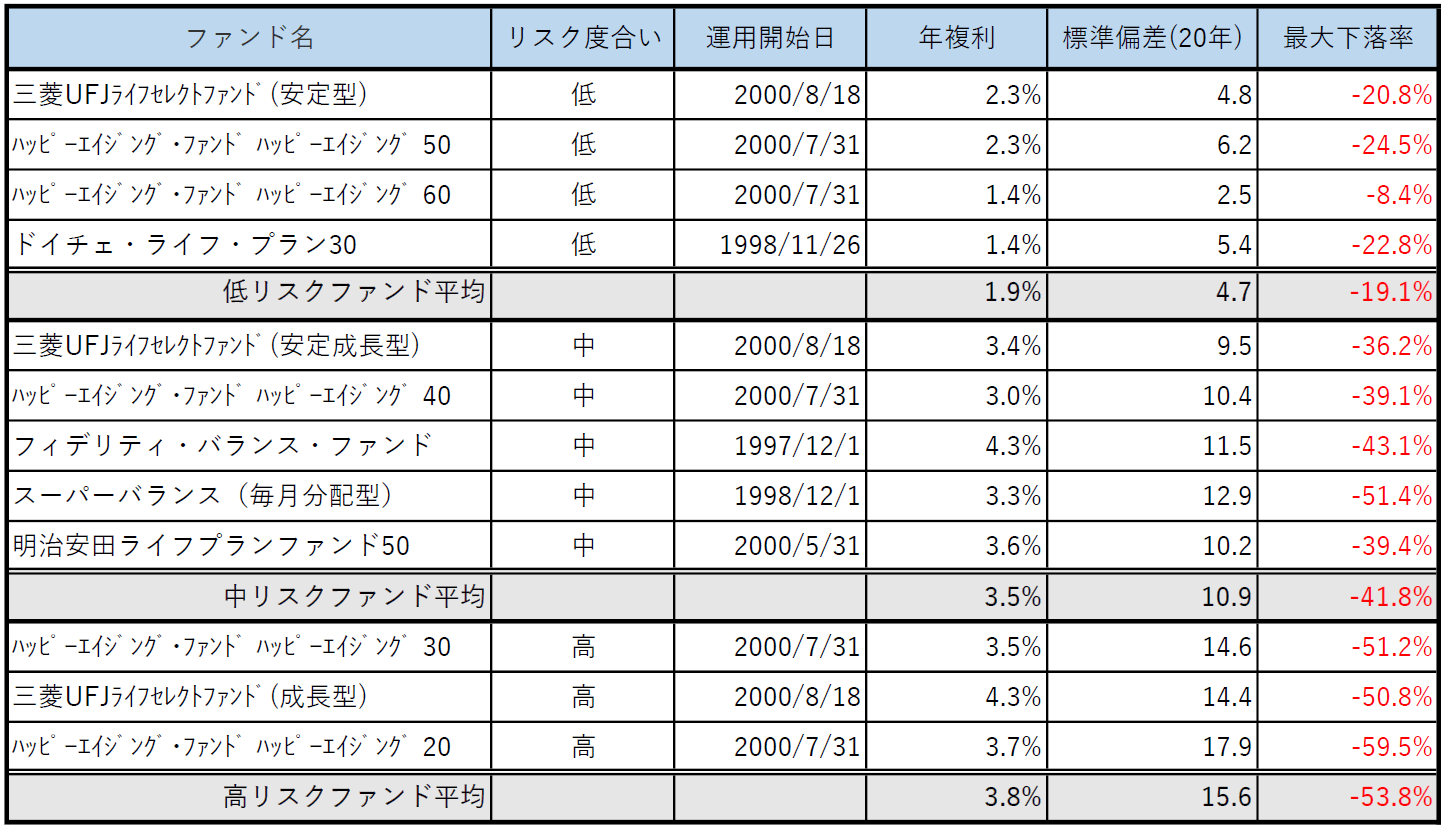

まず、分散投資の世界についてみていきたいと思います。2000年12月までに運用開始した、実在の分散投資のファンドのパフォーマンスは次のとおりです。

(表1)分散投資ファンド一覧

*対象期間は、運用開始日から2022年6月30日

*最大下落率は、運用期間中の高値からその後の安値までの下落率

出所:楽天証券スーパーサーチにてマネーブレインが作成

低リスクのファンドで年複利の平均値は+1.9%、中リスクで+3.5%、高リスクで+3.8%となっています。

長期保有するということは、景気が良くなってマーケットが上がっても、景気が悪くなって下がってもずっと持ち続けるので、リターンは良いときと悪いときの平均になってしまいます。このため、結局、高リスクのファンドで高いリターンを目指したとしても、+3.8%程度に収束してしまうことを意味しています。

別の言い方をすると、たとえば、「国際分散投資のファンドを長期保有して、年8%のリターンを目指すぞ」と言っても、その仕組み上、難しいということになります。

加えて、(表1)の標準偏差、最大下落率をみると、中・高リスクのものは途中で大きく下落する局面でも耐える必要があり、それが嫌で低リスクのものを選んだとしても、年平均リターンは+1.9%という低リターンにもかかわらず、過去には20%程度の下落に耐えなければならない時期があったということになります。

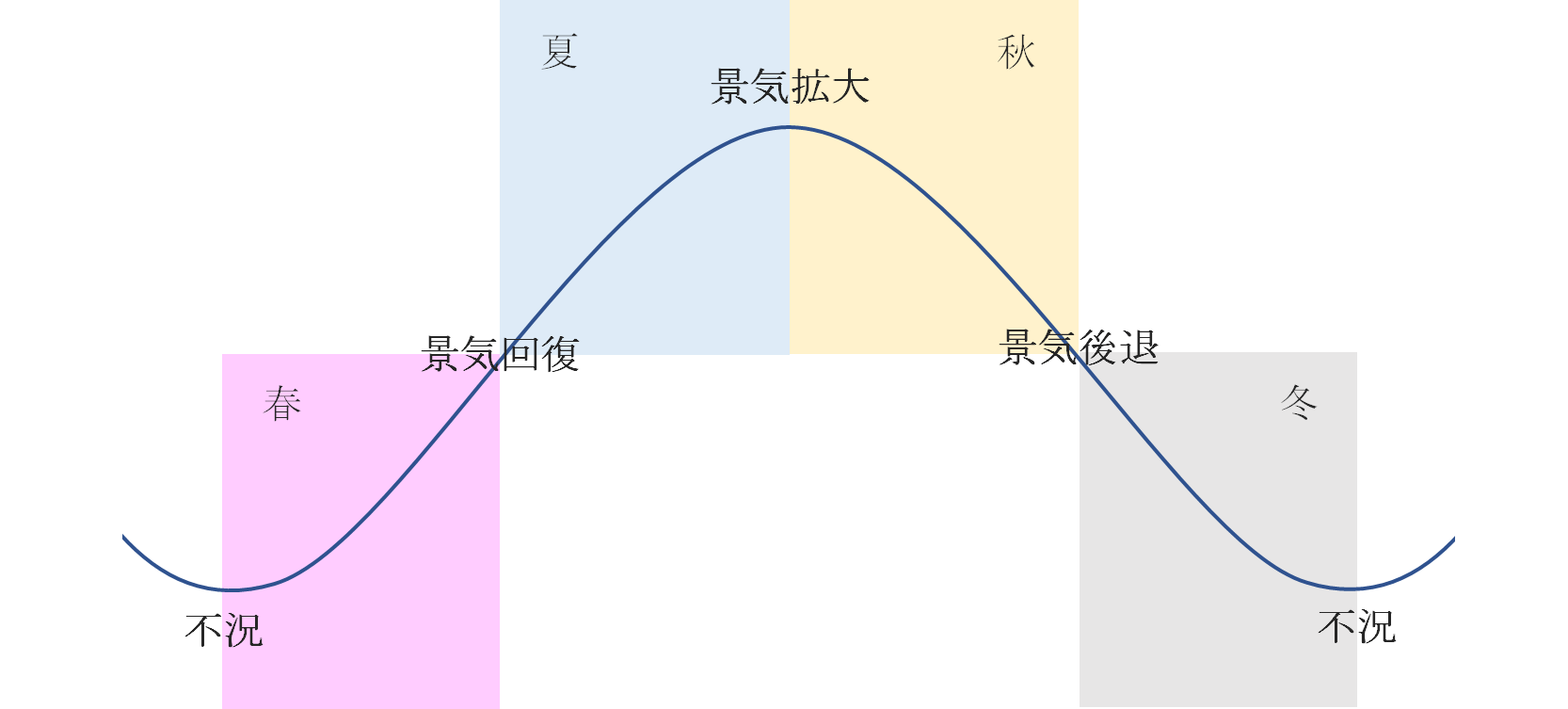

景気循環から考える2回の変更タイミング

では、どのようにしたら、より良いパフォーマンスを目指していけるのでしょうか?

私は、マーケットの動きを景気循環で捉えています。不況の中で株価は上昇し始め、景気回復から拡大にかけて大きく上昇、景気が拡大している中で株価は下げ始め、景気後退で下落し、不況を迎えるという循環です。そして、この循環はおおむね3年半のサイクルで繰り返しています。

(図1)景気循環に伴う株価のイメージ

この約3年半の景気循環におけるそれぞれの局面を、「春」「夏」「秋」「冬」という季節になぞらえていて、「冬」の株価が下落している時に「預金に近いもの」から「株式ファンド」に投資商品を変更し、「夏」から「秋」に変わったら「株式ファンド」から「預金に近いもの」に変更する。

この約3年半に2回だけ動くことによって、より良いパフォーマンスを目指していけると考えています。

- 「冬」の株価が下落している時期…積み立てる対象とこれまでに積み上がったもの両方を「預金に近いもの」から「株式ファンド(日本株でも外国株でもok)」に変更

- 「夏」から「秋」に変わったら…積み立てる対象とこれまでに積み上がったもの両方を「株式ファンド」から「預金に近いもの」に変更

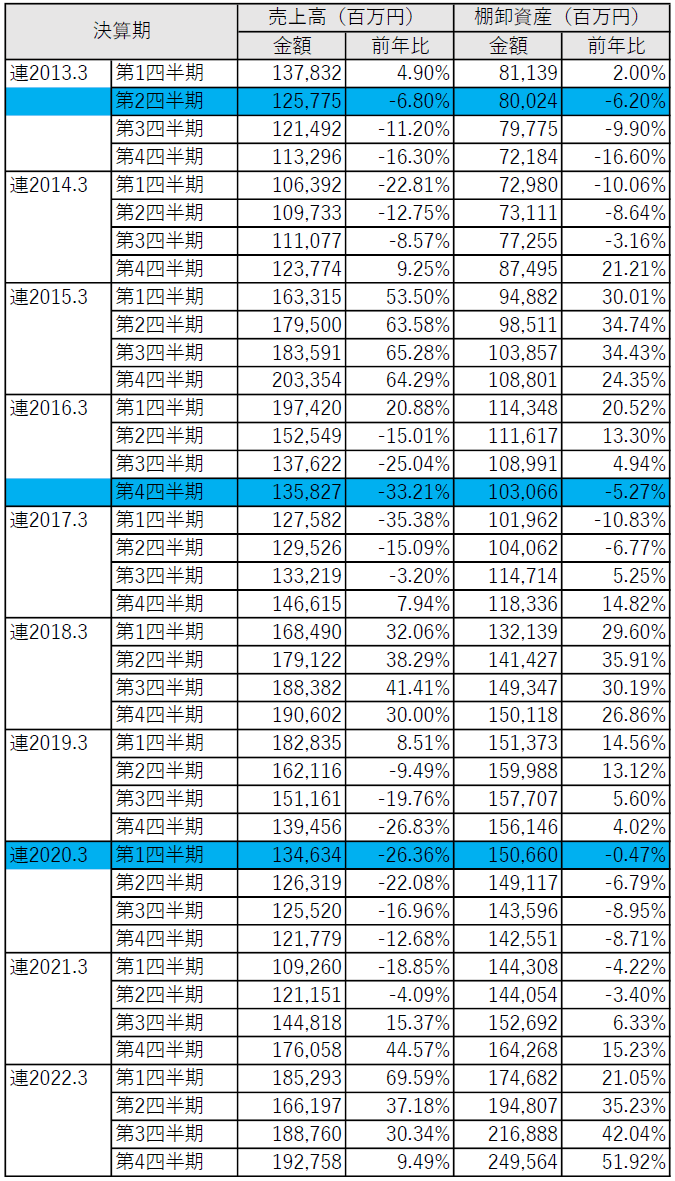

では、どのようにしてそのタイミングを捉えるのかですが、私は、「冬」の株価が下落しているタイミングを、ファナック(6954)の在庫循環で捉えています。景気循環株ともいわれる工作機械メーカーの1社であるファナックは、景気の動向に応じて売上高や在庫が大きく増えたり減ったり循環しています。この循環と株式の動きに相関関係がみられるために用いています。

(表2)ファナックの在庫循環

出所:ファナック株式会社の決算短信を基にマネーブレインが作成

この表は、ファナックの3カ月ごとの四半期決算における売上高、棚卸資産の推移と、その前年比の増減率を一覧にしたものです。

注目したいところは、青枠で示した「売上高と棚卸資産がともに減った最初の四半期決算」で、その決算発表日を、「預金に近いもの」から「株式ファンド」に投資商品を変更する「冬」のタイミングとしてみています。

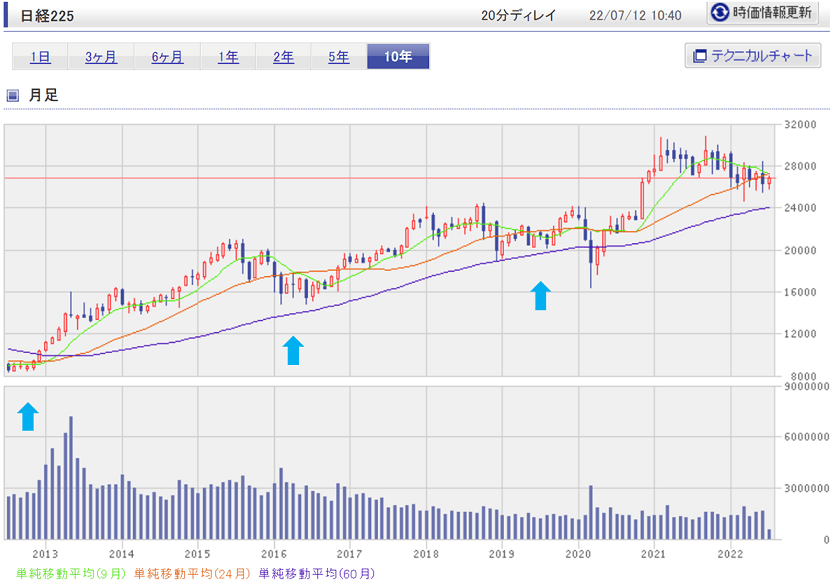

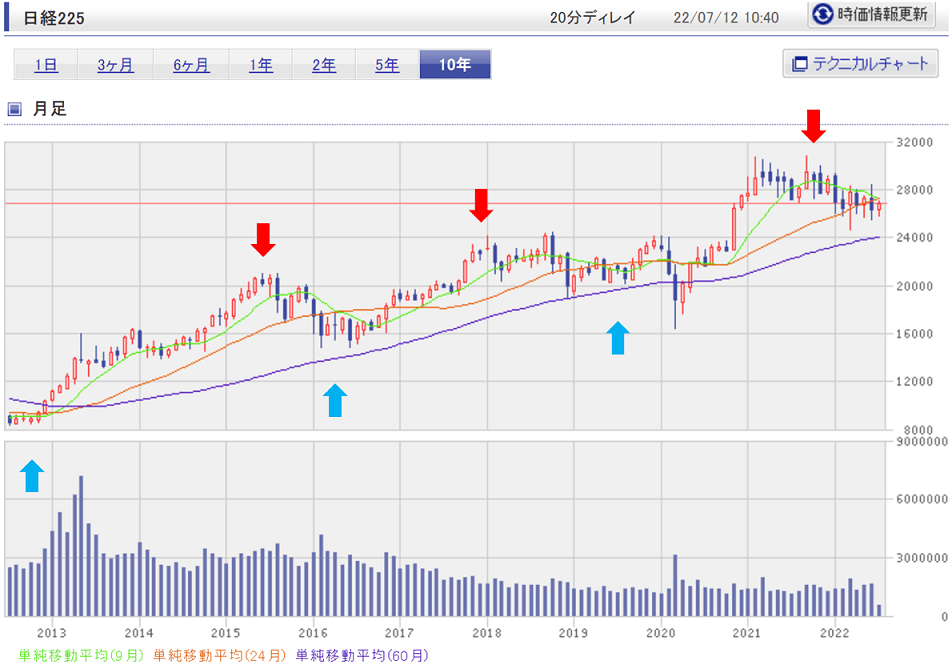

参考に、このタイミングと日経平均株価の関係をみてみると、次のようになっています。

(チャート1)日経平均株価と投資商品変更タイミング(1)

出所:楽天証券ホームページよりマネーブレインが作成

日経平均と青矢印との関係をみると、日経平均が上がり始める前の底値圏をおおむね捉えていることがみて取れます。

日経平均の動きは、外国株と同じような動きをしているので、日本株に限らず、外国株であってもタイミングは同じと私は考えています。

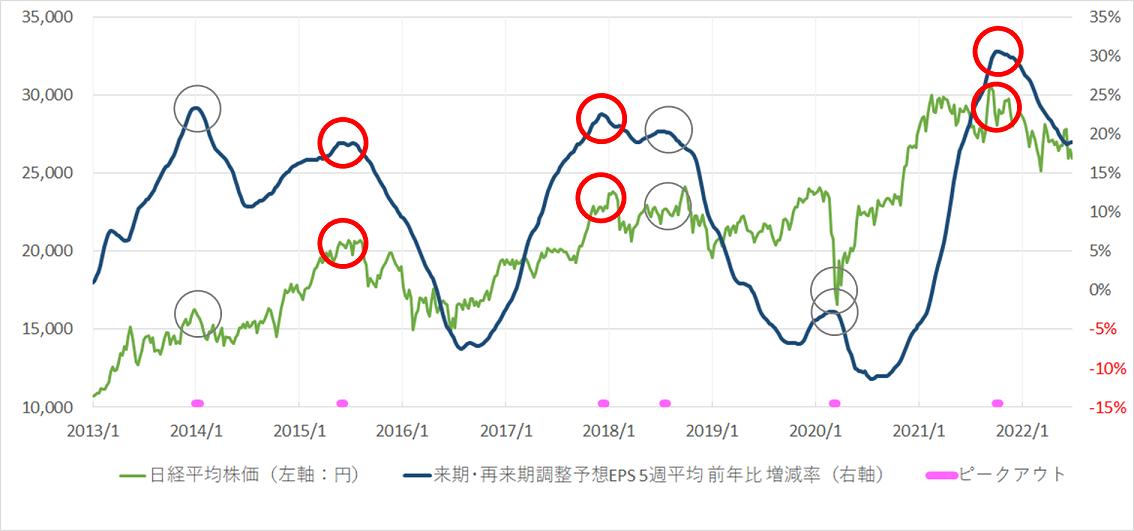

では、次に、もう一方の「夏」から「秋」に変わるタイミングについてみていきたいと思います。そのタイミングとしてみているのが、日経平均の予想EPS(1株当たり利益)の前年比増減率です。

株価は利益のピークよりも前に下がり始める傾向にあり、利益が伸びていても、伸び率がピークアウトしてくると、株価は下落に転じてきたりします。それを捉えようとするものです。

(グラフ1)日経平均株価と予想EPSの前年比増減率

*丸印は予想EPSがピークアウトした時期。そのうち、赤丸は景気循環の「夏」に出現したピークアウトの時期

出所:IFIS提供データを基に、マネーブレインが独自分析し作成

このグラフをみると、前年比でピークアウトすると日経平均の上昇がいったんは止まっていることがみて取れます。そのうち、赤丸が景気循環の「夏」に出たピークアウトの時期で、そのタイミングを「夏」から「秋」=投資商品を変更するタイミングとしてみています。

(チャート1)に、赤丸で示した時期を赤矢印で加えると次のようになります。

(チャート2)日経平均株価と投資商品変更タイミング(2)

*売りタイミング(赤矢印)は、グラフ1「日経平均株価と予想EPSの前年比増減率」において赤丸で示したピークアウトした日

出所:楽天証券ホームページよりマネーブレインが作成

日経平均と赤矢印との関係をみると、日経平均の天井圏をおおむね捉えていることがみて取れます。この青矢印と赤矢印のタイミングで、投資商品を変更することによって、より良いパフォーマンスを目指していこうということです。

仮に、日経平均を対象にして、チャート2における青矢印のタイミングで買って、赤矢印のタイミングで売ったらどうなるかについて検証してみましょう。

(表3)投資商品変更タイミングにおける日経平均株価と上昇率

*売りタイミングは、グラフ2において赤丸で示したピークアウトした日

出所:日経平均プロフィル ヒストリカルデータよりマネーブレインが作成

この10年における3回の景気循環において、累計で約3.8倍(=2.26×1.3×1.3)になっています。2012年から2015年にかけて+126%と大きく上昇した局面を除いても、1回の景気循環において+30%が望めるとすると、累計で約2.2倍(=1.3×1.3×1.3)となります。これを年複利で計算すると、約8%になります。

景気循環は約3年半のサイクルで動いています。その3年半でたった2回、「冬」の株価が下落しているタイミングに、積み立てる対象とこれまでに積み上がったもの両方を「預金に近いもの」から「株式ファンド(日本株でも外国株でもok)」に変更し、「夏」から「秋」に変わったら、「株式ファンド」から「預金に近いもの」に変更することによって、前述のように、より良いパフォーマンスを目指すことができると私は考えています。

投資はあくまでも自己責任で。

![[動画で解説]決算レポート:レーザーテック(今1Q受注高は大幅減か、株価には割安感)](https://m-rakuten.ismcdn.jp/mwimgs/2/8/160m/img_28da1f7c091ddcb9e4989167a62fed3d48578.jpg)

![[動画で解説]決算レポート:東京エレクトロン(AI半導体、HBM中心に業績好調)](https://m-rakuten.ismcdn.jp/mwimgs/5/f/160m/img_5f819d6554181a58b83bd525cac9fd3748384.jpg)

![[動画で解説]みずほ証券コラボ┃11月18日【日経平均株価、近くて遠い 4万円~今週は米半導体大手の決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/b/9/160m/img_b9ce2af3f065ced6fabe1ac1bfda6f4185069.jpg)