![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

インフレについて過小評価している投資家は一段の波乱に直面するかもしれない!?

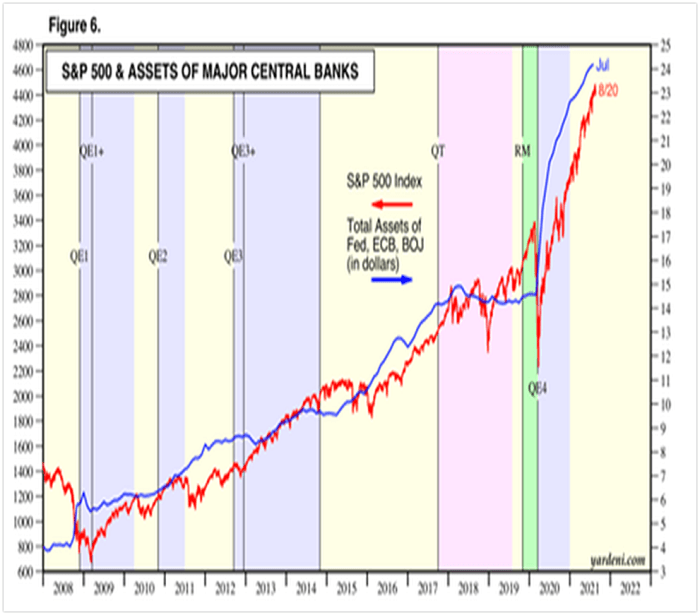

逆金融相場が始まっている。米国では連邦準備銀行がQT(量的引き締め)をスタートさせており、連銀の総資産と連動している米国の株式市場は厳しい局面に入っていく。

全ての市場の下落は、米連銀のバランスシートの縮小または一時停止と一致しているように見える。何百万人もの投資家の判断によって動かされているはずの市場が、毎月同じことを繰り返しているのは市場ではない。それは実行中のプログラムであり、軌道上を走るだけだ。

S&P500種指数と米連銀・ECB・日銀の総資産

2008年のリーマン危機で金融資本主義が崩壊した後は、国家管理相場という中央銀行バブルをつくることでバブルは延命してきたが、それは米欧日がQE(量的緩和)によって資金を注入し続けたからである。今、金融緩和を続けている国は日本以外に存在しない。

本日、FOMC(米連邦公開市場委員会)は1994年以来最大の利上げとなる75bpsの見事な(しかし予想された)利上げを行った。

米国におけるインフレ傾向はジョー・バイデン米大統領の政権発足当初から明確に表れ始めた。それはウラジーミル・プーチンがウクライナ侵攻を決断した時点よりずっと前からの動きだった。

FRB(米連邦準備制度理事会)はコロナ禍を背景としたリセッション局面が終息した後も2年近くにわたって超緩和政策を続けた。このMMT(現代貨幣理論)政策がインフレを生んだのだ。

MMTは政府が自国通貨建ての借金をいくら増やしても財政は破綻せず、インフレもコントロールできるとする理論である。米金融当局は米国経済をソフトランディングできると自信を見せているが、インフレは一度加速し始めると、沈静化させるのが非常に難しい。

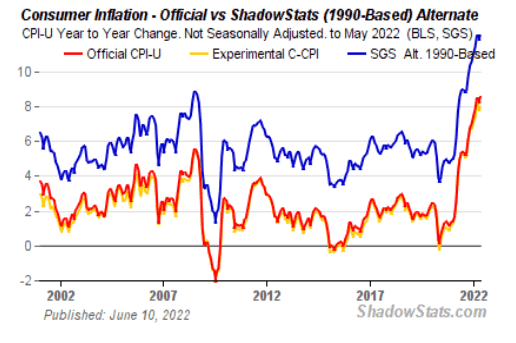

米国の表のCPIと裏のCPI

出所:ShadowStats

インフレに対処するために非伝統的な政策を段階的に廃止し、政策金利を引き上げれば、大規模な債務危機と深刻な不況を引き起こすリスクがある。

しかし、緩い金融政策を維持すれば、二桁台のインフレに陥り、次の負の供給ショックが発生したときに深いスタグフレーションに陥るリスクも高い。インフレについて過小評価している投資家は一段の波乱に直面するかもしれない。

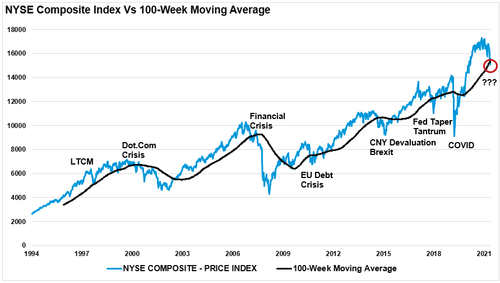

過去25年の間、すべての不況や危機は、この長期移動平均の割れと同時に発生している!?

FRBが市場に介入し金融市場の信用の流れを維持する政策(モラルハザード)に打って出たとき、われわれの経済に何が起こったのか、そして今日の市場が典型的なバブルとどう違うのだろうか? 現在の相場は「バブル」というよりも「国家管理相場」である。

米国は直接的に(量的緩和やゼロ金利政策)・間接的に(著しくずさんな経済統計の発表や時間軸政策の導入など)大規模な介入を実施してきた。架空の価格体系を維持するためだ。いま、それがインフレによって崩壊する危機に直面している。

ゼロヘッジの『このベアマーケットはいつ終わるのか?』という記事に、「炭鉱のカナリア」的なテクニカル指標が掲載されている。その一部を以下に抜粋して紹介したい。

投資に関して言えば、市場が上昇している間は、ほとんどのアームチェア・ポートフォリオ・マネジメント・システム(机に座って投資ポートフォリオを組む投資手法)は素晴らしいパフォーマンスを上げる。しかし、最終的な調整局面が訪れると、「損失回避」の心理が、せっかくのその手法を台無しにしてしまう。

NYSE総合指数(米国株+ADR+債券ETF)は、100週移動平均線を割り込んでいる。過去25年の間、すべての不況や危機は、この長期移動平均の割れと同時に発生している。

NYSE総合指数(米国株+ADR+債券ETF)と100週移動平均線

多くの「バイ・アンド・ホールド」派は、投資家が景気後退期をドルコスト平均法で乗り切ることを推奨しているが、現実は大きく異なる傾向がある。市場が大幅に下落したとき、すべての投資家が「下落局面で買え」から「市場から脱出だ」に変わるときが来る。

出所:6月3日ゼロヘッジ 『このベアマーケットはいつ終わるのか?』

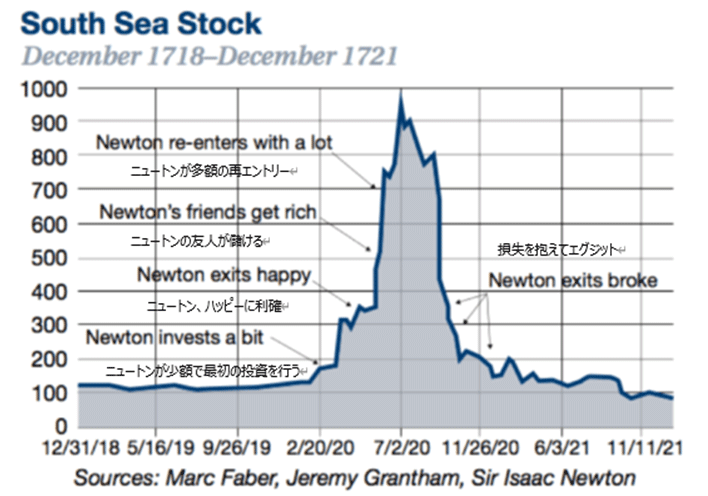

過去これまで何度も経験してきたことであるが、市場の狂気は時に人をとりこにしてしまう。近代物理学の父祖の一人であるアイザック・ニュートンは世界三大バブルの一つといわれている英国の南海泡沫事件で現在の価値にして約300万ドルに相当する額を失ったといわれている。

1720年イギリス政府が売り出した「南海会社」の株式が爆発的な人気を集め、この動きに乗じようと、実態のない会社、つまり「泡沫会社」(Bubble company)の株価も急騰し、株式市場は狂乱状態となった。

南海泡沫事件はこの投機ブームによる株価の急騰と暴落のことで、泡沫=バブルの語源となった出来事である。

天才学者ニュートンは南海会社株に初期段階で投資を行っていた。ニュートンは市場が投機の熱狂の初期段階にいることに気付き、それが最終的には悪い結末を迎えることを悟っていたため、早めに利益を得て自分の持ち株を清算し大金を稼いだ。

しかし、彼が市場から退場したのち、南海会社株は歴史上最も伝説的な上昇を経験することになる。バブルが膨らみ続けるのを見ていたニュートンは、いてもたってもいられず再び株式市場に飛び込んだ。

しかし残念ながら、それが株価のピークだった。株価が急落する中で、やってはいけない「ナンピン買い」まで行っていた。

南海会社の株価の推移(1718年12月~1721年12月)

さらに注目すべきは、ニュートンは再エントリーした際、ほぼ全ての手持ち資産を南海会社株に注ぎ込んだことである。ニュートンといえば、造幣局長官も務めており、金融や市場に精通している人物であった。

しかしそうした人物でもバブルに踊り、バブルに翻弄(ほんろう)されてしまうのだ。南海バブルで大きな損失を負ったニュートンは次のように言った。

「天体の動きは計算できるが、人の狂気は計算できない…」。ニュートンは、運動の第二法則はモノの運動量が力に等しいことを示しているが、それが株にも当てはまるとは知らなかった。

アラン・グリーンスパンが100年に一回の危機と呼んだ2008年の暴落は事実上、ミニ暴落であった。修正は行われなかった。

その代わり、2008年の暴落は膨大な負債によって覆い隠され、避けられない大暴落が起こったとき、その深刻さは歴史上のどの暴落をもはるかに超えるものになることが確実となったのである。

資産運用の究極の目的はインフレヘッジである。一方、デフレというのは現金のバブルであり、極端なことを言えば、資産運用は必要ない。投資家が直面している一番の問題はインフレだと思う。

インフレが一時的なものではないことは明らかだ。それは金融市場にとっておそらく最大の脅威であり、一般社会に対してもそうだろう。

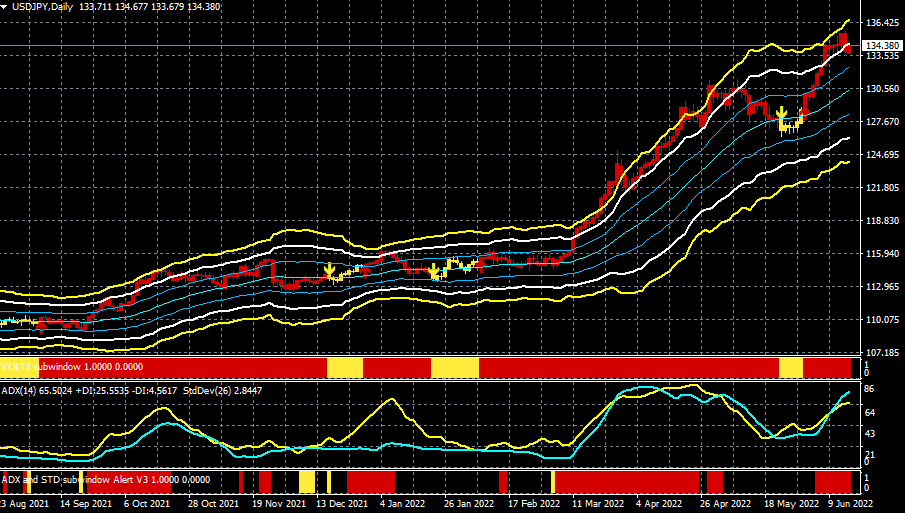

ドル/円(日足)

出所:楽天MT4・石原順インディケーター

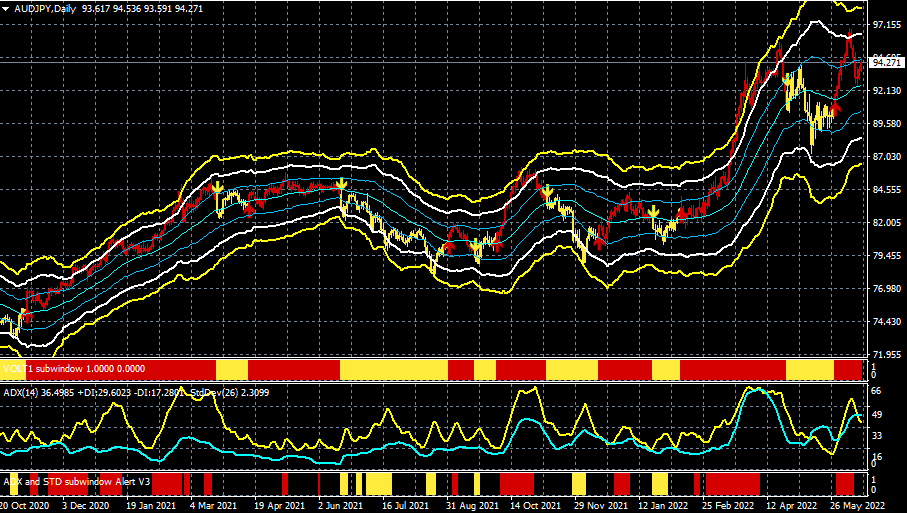

豪ドル/円(日足)

出所:楽天MT4・石原順インディケーター

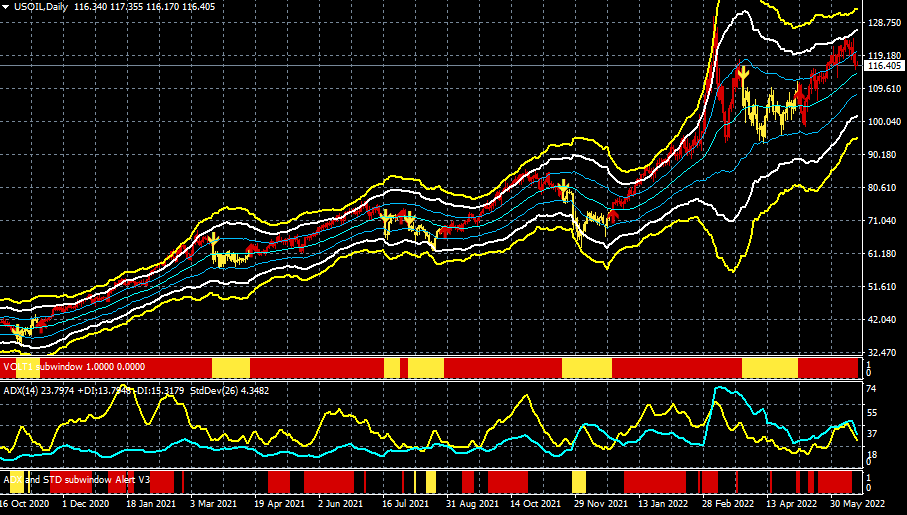

NY原油CFD(日足)

出所:楽天MT4・石原順インディケーター

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)