![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

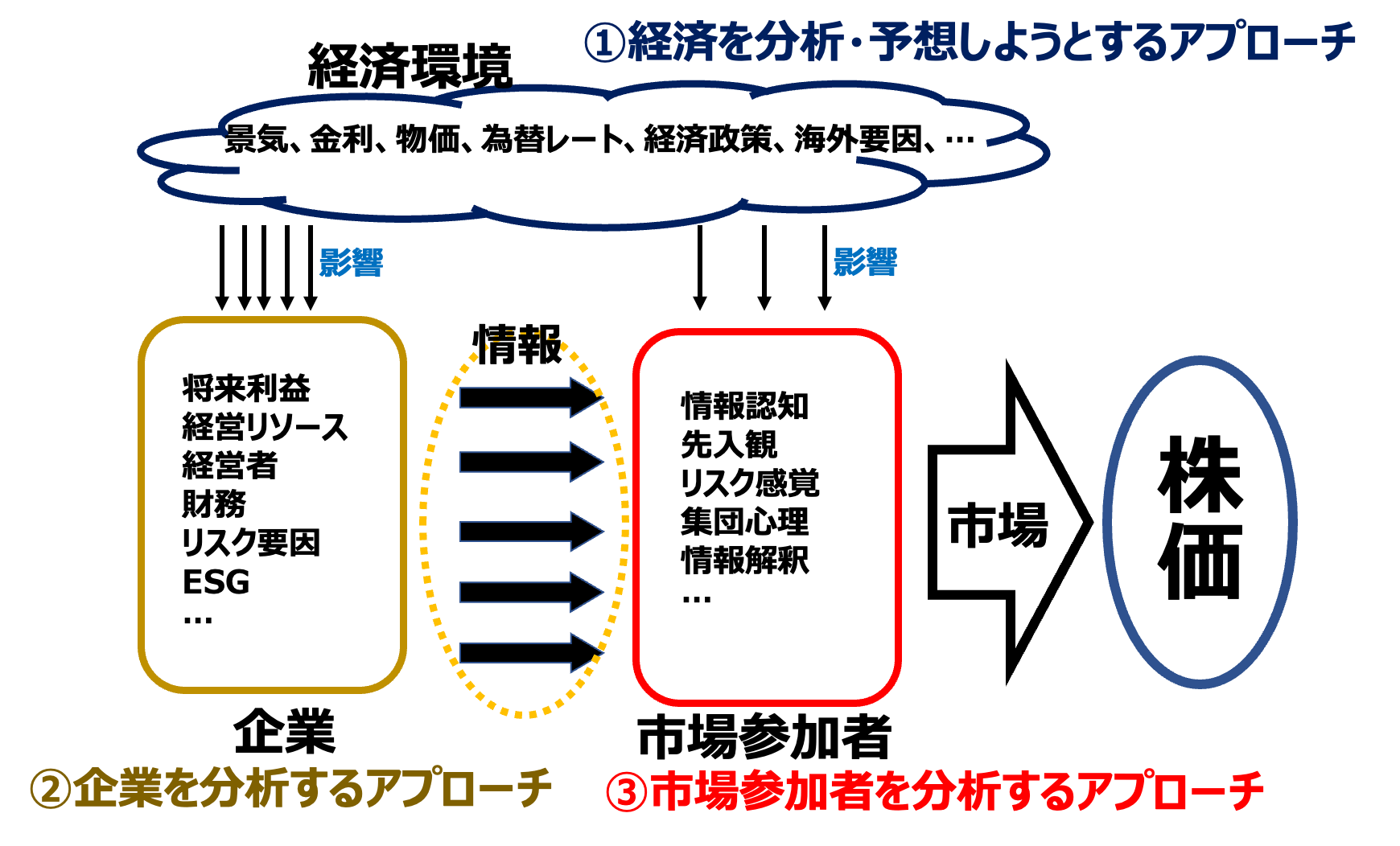

3つのアプローチと「情報の流れ」

株式運用にはプロ・アマの別を問わず様々なやり方やスタイルがあるが、情報の流れのどこで勝負するかによって、3つのアプローチがあるように思う。図1を見て欲しい。

(図1)株式運用の3つのアプローチ

この図は、(1)経済環境が企業や投資家に影響を与え、(2)企業の価値に関する「情報」が市場参加者に届いて、(3)市場参加者の反応によって市場で株価が形成される、という流れを簡単に図式化したものだ。

積極的な意味では他の投資家よりも有利に儲けようとし、また守備的な意味では損をしない投資家になるために、どこに注目するかは投資家によるのだが、主に分析対象とするものによって、大きく3つに分類出来る。1.「経済」を分析対象とするアプローチ、2.「企業」を分析対象とするアプローチ、3.「人間」を分析対象とするアプローチの3つだ。

1.「経済」を分析対象とするアプローチ

言うまでもなく、株価は、市場全体にあっても、個々の銘柄にあっても、経済環境に大きく影響される。経済環境の先を読むことが出来れば、それに合わせた株式運用が出来るのではないかと思うのは自然な発想だ。ヘッジファンドの運用スタイルに関する分類だと「グローバル・マクロ」などがこれに当たる。

筆者は過去に6社ほど運用会社に勤めた経験があるが、何れの運用会社でも会社全体の運用方針を検討する会議では、冒頭に近いあたりで経済環境に関する議論が一通り行われるのが通例だった。「マクロ経済→個々の業界→個々の銘柄」と検討を進めていく手順に、何れの会社でも違和感がなかったようだ。

経済環境の予測に注力して、予測に合わせて、例えば株式への投資比率を増減したり、ポートフォリオ全体の傾向性を調節する「トップ・ダウン」の方法は、運用パフォーマンスに対するインパクトが大きいし、分析する要素は個々の企業分析ほど多くないので、能率がいい。また、経済環境は投資対象となる企業ばかりでなく、市場の参加者の懐具合や心理にも影響する。

また、マクロ経済の分析について語る事には知的なイメージが伴うので、顧客向けの説明のための準備として経済見通しを論じておくことは有益だ。また、多くの運用会社が会議の冒頭近くで経済見通しを議論する理由は、「我々は高尚な仕事をしている」というイメージを醸し出して気分を高揚させる効果があるからかも知れない。

一方、率直に言ってこのアプローチの勝率や有効性は芳しいものではない。直ちに3つの困難が頭に浮かぶ。

先ず、(A)マクロな経済の将来を正確に予測することは簡単ではない。投資戦略として有効に働かせるためには、他の市場参加者よりも正しく深くコンスタントにマクロ経済の将来を予測出来ないといけないが、これは難事だ。

また、仮に経済の先行きを上手く予想できたとしても、(B)他の市場参加者がどのような予想を形成していて、それが自分の予想とどのくらい隔たっているのかを把握できなければ具体的な戦略を立てることは難しい。この点は見落とされがちだが重要なポイントだ。

加えて、自分が立てた予測が正しく、相対的にも優位に立てたとしても、次には、(C)マクロ経済の変数と株式のリターンとの間の相関関係を把握することの難しさが立ちはだかる。こうした相関関係は、単に推定が難しいのみならず、経験則的には時間の経過に対して安定的だとは限らない。この現象には、おそらく(B)の影響が大きく関わっているのだろうと思われるが、このように何段階かの困難があって、マクロ経済の予想に注力することで株式運用を有利に戦うことは難しい。

年金運用の世界では、マクロ分析などに基づいてタイミングを測ってアセットアロケーションを調節する運用スタイルを持つ運用者を「マーケット・タイマー」と称するが、「マーケット・タイマー的なアプローチは上手く機能しない」というのが概ね業界の常識だ。

読者は、自分の経済予測をもとに運用の大きな変更をしようとしている時には、自分を疑ってみて欲しい。「自分の経済予測は、他人よりも勝れていて、まだ株価に反映されていないのか?」と。

2.「企業」を分析対象とするアプローチ

プロ・アマを問わず株式運用に深く関わっている人のたぶん8割以上の人の主なアプローチは、企業自体を独自に分析して、他の市場参加者よりも深く分かろうとするものだろう。多くの投資家が、個々の投資銘柄の情報と判断で勝負している。

実際、株式投資に関する一般向けの書籍には、銘柄分析の方法や、それ以上に著者がどうやってその銘柄に気付いて、深く分析して、投資して成果を上げたのかというストーリーが語られていることが多い(要は「自慢話」なのだが)。

上場銘柄がたくさんあることもあって、個々の企業の調査はいくらでもやることがあるし、3つのアプローチの中では、一番他人と知識の差を付けやすそうに思える方法だ。

運用会社やファンドマネージャーとしても、自分の持つ情報・判断の独自性を訴えやすく且つ他人から否定されにくい作業なので、「個々の銘柄を徹底的に調査しています」と強調することは、ビジネス戦略として具合がいい。

また、株式投資自体が「企業に資金を提供する行為」(市場で買う上場株式の場合間接的だが確かに資金提供である)なので、その対象企業を深く知ることには精神的な満足感がある。「タイミングを買うのでもなく、株価を買うのでもなく、私はその企業自体に投資しているのだ」と言ってみて、いくらかいい気分になる投資家はいるかも知れない。

ただ、いい気分に水を差すのは申し訳ないのだが、筆者自身は正直に言ってこのアプローチの有効性に対して少々懐疑的だ。

世の証券アナリストや多くのファンドマネージャーに対して申し訳ないかも知れないのだが、筆者は、証券会社のアナリストや運用会社のファンドマネージャーがよく行う企業の分析や経営者へのインタビューなどを、有効なものだとは殆ど思っていない。いかにも皮相的でつまらないと思うことが多い。

もっとはっきり言うと、多くの調査やインタビューは、分析者の自己満足とビジネス用のはったりのために行うにすぎないと思っている。会社の将来を決するポイントは、「儲けの仕組みの有効性」と「その競争力」に裏付けられたビジネス立地の選択にあるが、多くの場合、外部の金融マンごときが将来も含めて他人よりも深く理解出来るような問題ではない。ビジネス立地の選択は、企業の戦略そのものであり、その事業に長年関わっている経営者自身にとっても簡単なものではない。外部のアナリストやファンドマネージャーが評価出来ると思うのは、傲慢な勘違いだろう。

3.「人間」を分析対象とするアプローチ

一方、企業の分析で有利な「差」を作る事が出来ないと考えて、別の戦略を組み立てる投資家が、少数派だが存在する。運用分類的には、クオンツ(数量分析)運用だったり、コントラリアン(逆張り屋)だったりするが、他の市場参加者の情報への過剰反応や反応の遅れ、情報解釈における誤りの傾向性(行動経済学で言う「バイアス」)などを手掛かりに、相対的に有利なパフォーマンスを目指そうとするアプローチだ。

先のアプローチが「企業を見る」アプローチなら、このアプローチは「人(市場参加者)を見るアプローチ」だと言えるだろう。

このアプローチを取る場合、経済環境や個々の銘柄に関して自分が持つ情報について、自分の優位性は仮定されていない。むしろ、多くの市場参加者が見ている代表的な情報が現在どうなっているのかを正しく把握することが重要だ。

このアプローチの長所は、特別な情報を要しないことの他に、先の図を見て頂くと分かる通り、株価(学術的正確を期するなら株式のリターンと言うべきだが)への影響の距離が近いことだ。

市場参加者の「ミスのパターン」を見つけることが出来ると、有効性の確度が高い。

他方、もちろん、難しさもある。

先ず、他の市場参加者の持つ「バイアス」は必ずしも安定的に機能しない。

また、「バイアス」に気付いた別の参加者がこれを利用して妙味のあるリターンの多くを刈り取ってしまう可能性がある。

この点で注意が必要なのは、戦略の有効性をデータで確認しようとすると、統計的に有意なデータが得られる頃にはリターンの源泉となる価格の歪みや投資家の行動ミスが減ってしまっている可能性があることだ。投資にあって「データで有効性を確認した戦略」にはしばしば注意が必要だ。

加えて、他人のミスやバイアスを観察し評価しているつもりの自分自身が、別種のミスを犯したり、バイアスを持っていたりする「生身の人間」であることも戦略の有効性が揺らぐ原因になり得る。

個人的に、筆者はこの3番目のアプローチが好きだが、誰にでも勧められるとは思っていないし、自分なら上手く出来るはずだとも思っていない。

読者は、ご自身がこれら3つのアプローチの中のどこでゲームを戦おうとしているのかを考えてみるといい。自分は何に努力しようとしているのか、果たしてその試みは有力なのか。考えることがたくさんあって、株式投資は楽しい。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)