![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

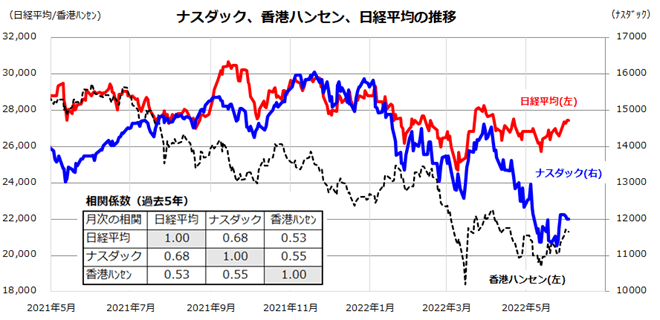

ナスダックと香港株の底入れは本物なのか

5月の最終週は世界的に株式が反発しました。米国市場では、5月27日までの5日間でフィラデルフィア半導体株指数の騰落率が+8.1%、S&P500グロース株指数が+7.3%、ナスダック100指数が+7.1%と市場平均(S&P500種指数)の+6.6%を上回りました。

それまでの下落基調に対する自律反発(ベアマーケットラリー)なのか、ハイテクを中心とする成長株復調の兆しかを判断するには、今後の値動きを見守る必要があります。

一方、昨年から国内株式(日経平均)の重しとなってきた中国・香港株も足元で持ち直しの兆しをみせています。懸念されていた上海市のロックダウン(都市封鎖)が解除に向かい、国家統計局が5月31日に発表した5月の製造業・非製造業PMI(購買担当者景況感指数)は市場の事前予想平均を上回りました。

図表1は、日経平均、ナスダック総合指数、香港ハンセン指数の推移を示しています。

日米中の株価指数の相関性(相互の連動性)は比較的高いことが知られており、ナスダックと香港ハンセンがいったん持ち直しに転じたことが外部環境の改善とリスク選好姿勢につながり、日経平均の2万7,000円台回復を後押しした可能性がみてとれます。

本稿では、特に米国市場のナスダックが持ち直しを続ける可能性があるか否かについて、市場で試算されている期待インフレ率と政策金利見通しの面から占いたいと思います。

<図表1>ナスダックと香港株の反発は日経平均持ち直しを支援

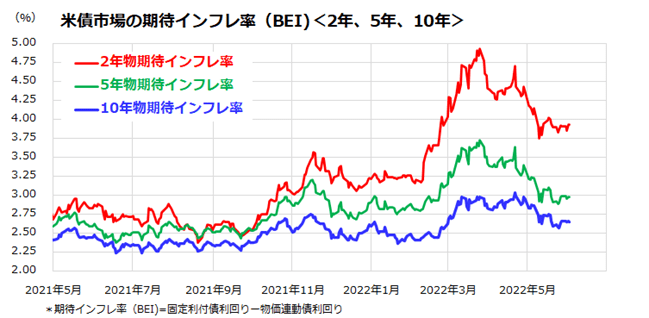

ナスダック反発の背景に政策金利見通しの安定

本年に入り、米国のインフレ加速観測を背景とする金利上昇が株式市場、特にナスダックの調整に影響を与える展開となりました。

当面、6月3日に発表される5月・雇用統計での賃金上昇率、10日発表のCPI(消費者物価指数)の伸び、14日発表のPPI(生産者物価指数)の伸び、14~15日のFOMC(米連邦公開市場委員会)などが関心を集めています。ただ、債券市場の期待インフレ率がピークアウトを鮮明にしていることに注目です。

図表2は、米債市場で試算されている2年物、5年物、10年物の期待インフレ率(BEI)の推移を示したものです。期待インフレ率は、同じ残存満期の固定利付債と物価連動債の利回り差で計算され、市場参加者による期間別の予想インフレ率を示しているとされます。

特に、市場で最も注目されている10年物の期待インフレ率は5月以降安定化していることがわかります。

<図表2>米債市場の期待インフレ率が和らいできた

こうした予想インフレ率のピークアウトを受け、金利見通しにも変化がみられています。長期金利(10年米国債利回り)は、5月9日に3.2%を付けて以降は低下に転じ、現在は2.9%程度で推移しています(6月1日)。この背景として、政策金利の先行き見通しを巡る変化がうかがわれます。

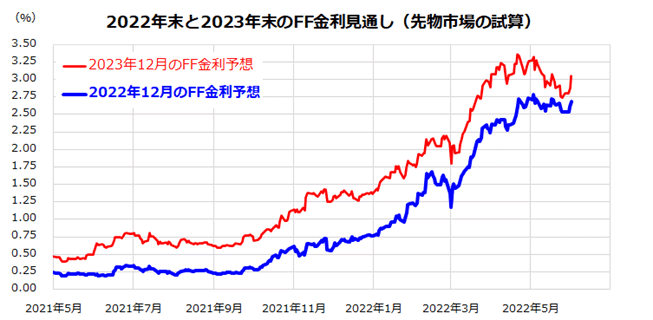

図表3は、シカゴで取引されているFF金利先物の動向から試算した「2022年末の政策金利予想」と「2023年末の政策金利予想」の推移を示したものです。

インフレ見通しが徐々に和らいできたことを受け、政策金利予想は5月に入り低下しており、(1)FRB(米連邦準備制度理事会)による金融政策の強化が年後半に和らぐ、(2)年後半以降の利上げペースが緩慢となる、(3)2023年の利上げが小幅にとどまる-などの見方を市場が反映し始めたと考えられます。

金利上昇ペースの一服は、ナスダックなどグロース株の持ち直しに支えとなりそうです。

<図表3>先物市場の政策金利見通しもやや安定

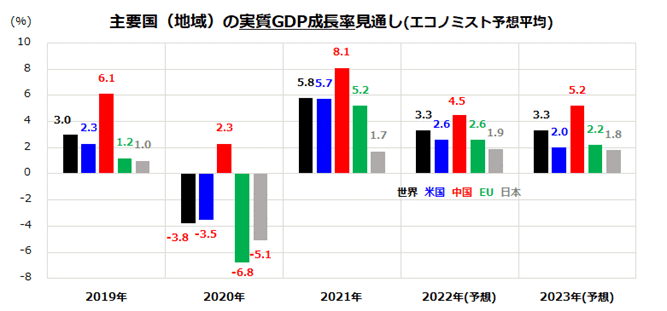

経済のグローバル・グロースは続くのか

FRBが金融政策の正常化を急いでいる背景として、目先のインフレ圧力を抑制したい意向があります。一方、市場参加者の一部は、(日本を除く)世界的な金融引き締めが「オーバーキル」(景気の落ち込みを犠牲にする事態)につながるリスクを警戒しています。

図表4は、国(地域)別の実質GDP(国内総生産)成長率に関する民間エコノミストの最新見通し(市場予想平均)を示したものです。2021年からは減速するものの、世界の実質成長率は2022年も2023年も+3.3%で着地すると見込まれています。

米国の2022年の実質成長率は+2.6%と潜在成長率を上回るペースでの経済拡大が予想されています。経済回復の原動力も、コロナ禍からのリカバリーを背景にして製造業から非製造業に広がっており、特に旅行・観光・飲食などサービス業が回復傾向となっています。

需要の急増、供給制約、賃金上昇など金融当局が想定していた以上に長引いている物価高要因を考慮すると、金融政策の正常化を市場に織り込ませようとするFRBの動きには合理性がありそうです。

一方、ペントアップデマンド(繰り延べ需要)顕在化に伴うリベンジ消費は永続的なものではなく、(一部の商品市況を除き)需要増加と供給制約の影響を受けた物価上昇圧力は年後半に向け和らいでいくと見込まれます。

図表4で示すとおり、米国、中国、EU(欧州)、日本の実質成長率は底堅く推移するとみられています。

もちろん、ウクライナ危機の長期化とその影響や新型コロナの感染再拡大などのリスクに予断は許されません。ただ、米国を中心に経済のグローバル・グロース(世界の経済成長)は「ソフトランディング」(軟着陸)に向かう可能性が高いと思われ、世界株式は年後半に戻り歩調をたどり、年末までに「復調」を鮮明にすると見込んでいます。

投資戦略としては、引き続き「押し目買い」や「積み増し買い」が得策と考えています。

<図表4>グローバル・グロースはソフトランディングを想定

(出所)Bloombergより楽天証券経済研究所作成(2022年6月1日)

▼著者おすすめのバックナンバー

2022年5月27日:「配当貴族」を目指したい人へ。米国株安は買い時になる?

2022年5月20日:総弱気の米国株に底入れの兆しは?個人投資家の「弱気比率」はコロナ危機越え

2022年5月13日:ナスダックの大幅下落と向き合う投資戦略