![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:AMD(AMD、NASDAQ)、エヌビディア(NVDA、NASDAQ)

1.3月28日の週の半導体株の動き-大底からのリバウンドはいったん止まったか-

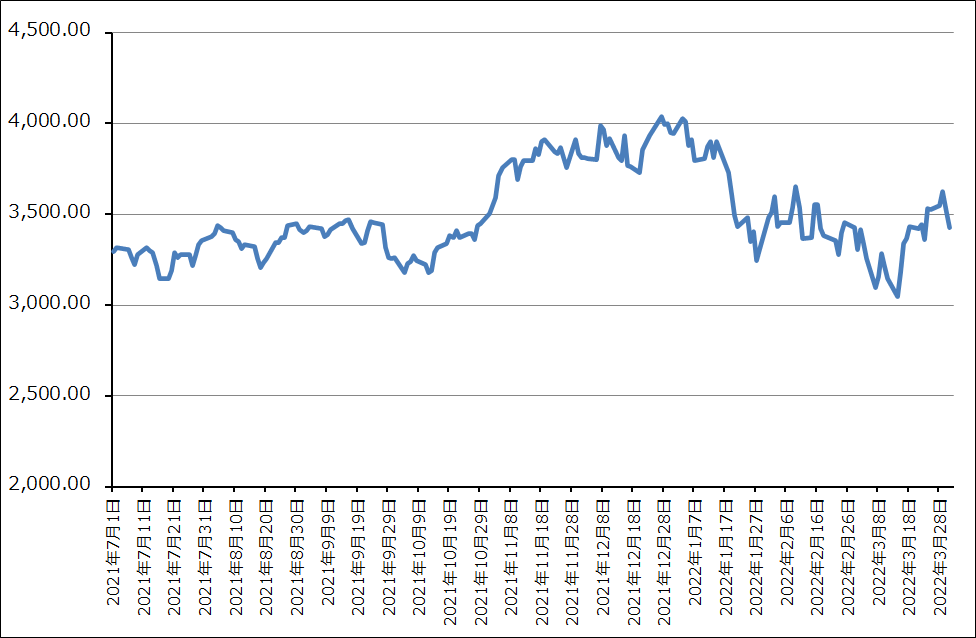

2022年3月28日の週のSOX指数(フィラデルフィア半導体指数)の動きを見ると、3月14日の3,047.50ドルでいったん大底を入れた後の戻り高値3,625.58ドルを3月26日に示現しました。上昇率19.0%は、この間の金利上昇(アメリカ10年債利回りは、3月1日1.7070%から3月28日2.4680%まで上昇)と、ウクライナ危機が継続していることを考えると、良好なパフォーマンスといえます。原油価格も落ち着いた動きになっています。

ただし、週後半になるとSOX指数はだれてしまい、下落基調になりました。ウクライナ危機でウクライナ軍が善戦しているとはいえ、ロシア軍を追い返すまでには至っていないこと、ロシアが中国に支援を求めている模様であり、これが実現するとウクライナ危機が長期化する可能性があること、SOX指数が大底から勢いよくリバウンドしたため、いったん利喰いが優勢になっていると思われることです。

ここからはSOX指数の上昇の動きは一時的に鈍る可能性があります。決算を見極めたいと考える投資家が多くなる可能性があります。4月に入り2022年1-3月期の決算発表が4月14日(木)のTSMCを皮切りに始まります。この決算で、ウクライナ危機が半導体関連企業に与えている影響がある程度明確になると思われます。現時点では、マイクロン・テクノロジーの2021年12月-2022年2月期決算発表において会社側からコメントがあったように、半導体生産に必要な希少ガス等の調達で今後コストアップが見込まれますが、今のところ半導体生産に大きな支障はない模様です。

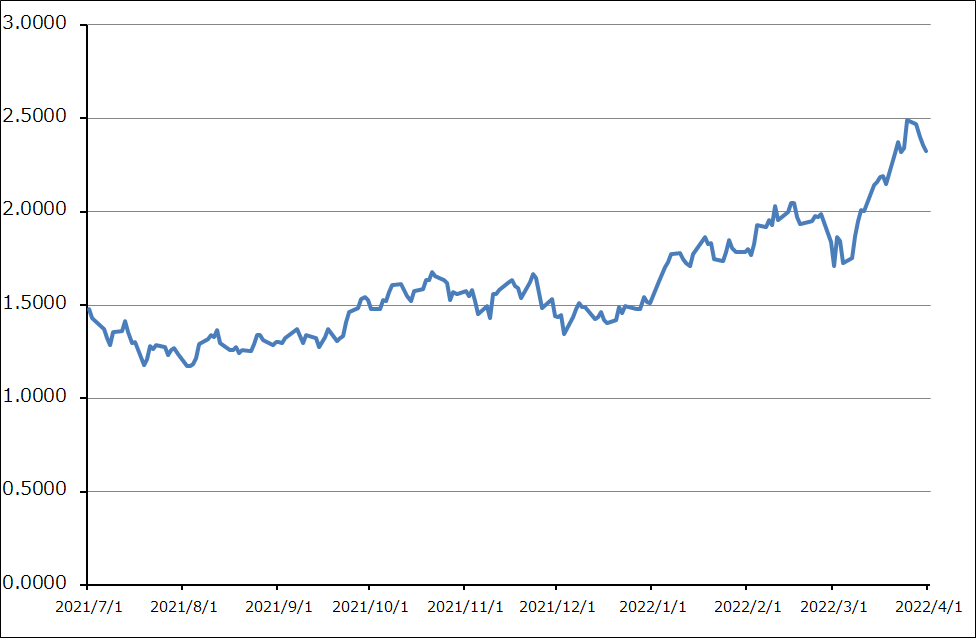

アメリカ10年国債利回りは、足元では若干下落基調になっていますが、中長期では上昇局面入りしていると思われます。そのため、銘柄選別には、その企業の利益成長とPER(株価収益率)を見比べる必要があります。

日米の半導体関連企業と半導体の大口ユーザーである大手IT企業の決算発表スケジュールは以下の通りです。

半導体関連と大手IT企業の2022年1-3月期、2022年2-4月期決算発表スケジュール(注:特に記載がない場合は2022年1-3月期決算)

| 4月14日(木) | TSMC | 2022年12月期1Q | |||

|---|---|---|---|---|---|

| 4月20日(水) | ASMLホールディング ラムリサーチ |

2022年12月期1Q 2022年6月期3Q |

|||

| 4月21日(木) | ディスコ | 2022年3月期4Q | |||

| 4月26日(火) | テラダイン マイクロソフト |

2022年12月期1Q 2023年6月期3Q |

|||

| 4月27日(水) | クアルコム アドバンテスト テスラ |

2022年9月期2Q 2022年3月期4Q 2022年12月期1Q |

|||

| 4月28日(木) | インテル KLAコーポレーション レーザーテック アップル |

2022年12月期1Q 2022年6月期3Q 2022年6月期3Q 2022年9月期2Q |

|||

| 5月11日(水) | SCREENホールディングス | 2022年3月期4Q | |||

| 5月12日(木) | 東京エレクトロン | 2022年3月期4Q | |||

| 5月19日(木) | アプライド・マテリアルズ | 2022年10月期2Q(2022年2-4月期) | |||

| 5月25日(水) | エヌビディア | 2023年1月期1Q(2022年2-4月期) | |||

| 各種データより楽天証券作成 | |||||

グラフ1 アメリカの10年国債利回り

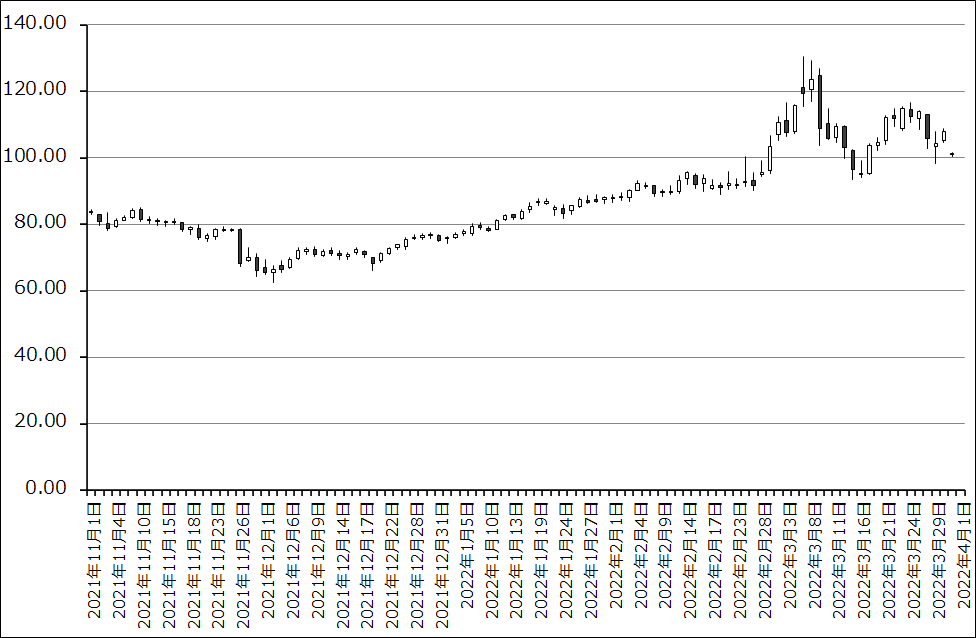

グラフ2 ニューヨークマーカンタイル原油先物:日足

グラフ3 フィラデルフィア半導体指数(SOX指数)

2.CPU、GPU市場の最近の動き-サーバー用CPUが伸びるAMD-

今回は決算発表に先立って、大手半導体デバイスメーカー(CPU、GPUメーカー)のここ数年の動きを振り返り、今後を展望したいと思います。

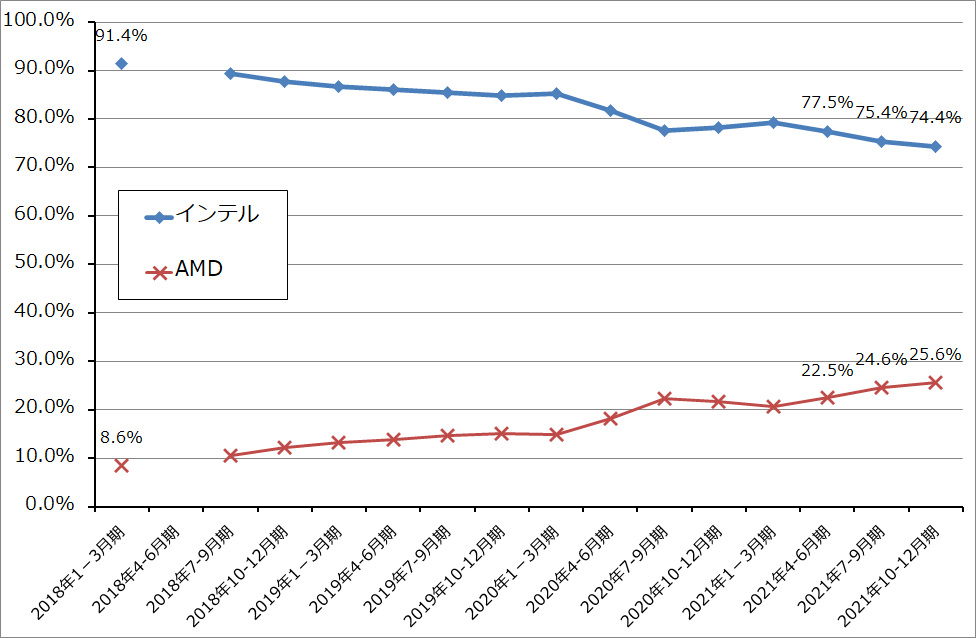

まずCPU市場の動きから。グラフ4はインテル、AMDのx86系CPUの市場シェアの推移を見たものです(デスクトップPC、モバイル、サーバー用の合計)。過去4年間でAMDがインテルのシェアを侵食してシェアを伸ばしたことがわかります。特に、AMDが2019年7月に7ナノCPU、GPUを発売してから(生産はTSMC)、シェア上昇が加速したことが分かります。

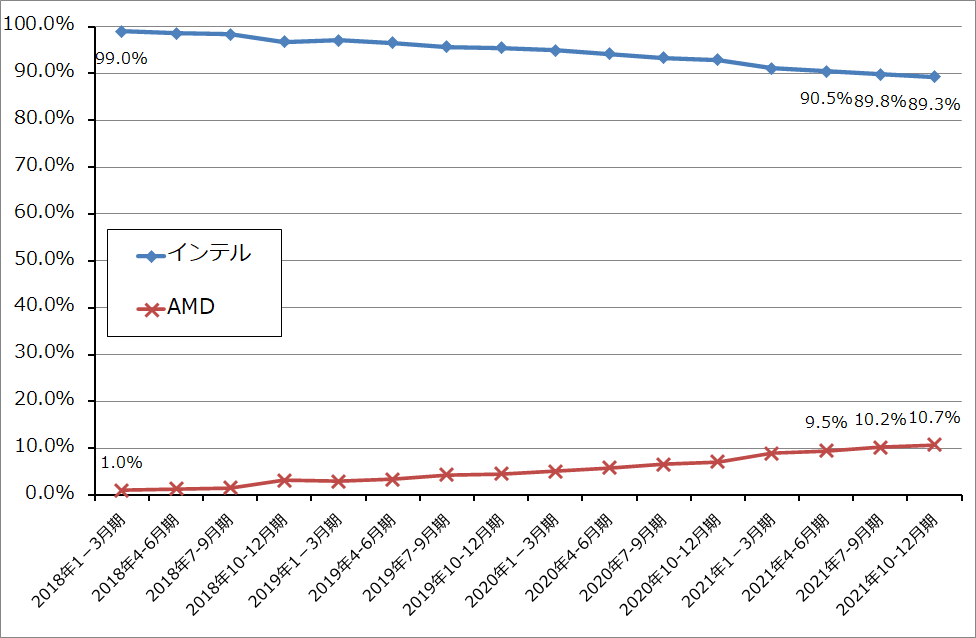

この中で、最も採算が良く、高い成長率を維持しているサーバー用CPUのシェアを見ると(グラフ5)、現在もインテルが圧倒的なシェアを持っており、この分野がインテルの重要な収益源になっています。しかし、AMDも2018年1-3月期にわずか1%だった市場シェアを2021年10-12月期には10.7%に引き上げてきました。特に、2017年6月に発表された「EPYC」の第2世代版(2019年8月発表)、第3世代版(2021年3月発表)は7ナノのデザインルールを使っており、コストパフォーマンスが高く、アマゾン、マイクロソフトなど大手クラウドサービスが採用しており、急速に伸びています。AMDの2021年10-12月期までの決算を見ると、EPYCシリーズが大きな貢献をしたことが分かります。

これに対してインテルもサーバー用CPUとGPUを強化する方針です。ただし、生産量が増加するのは現在構築中の7ナノライン(2023年稼働開始予定)、5ナノライン(5ナノラインを構築中と思われるアメリカ新工場を2024年稼働開始予定)が稼働開始してからになると思われます。

AMDがこのままサーバー市場で高率の伸びが続くのか、意見が分かれると思われます。AMDは2022年後半から順次各分野向けに5ナノCPUを発売する予定です。まず、2022年後半(2022年7-12月)にデスクトップパソコン用5ナノCPU(Ryzen7000シリーズデスクトップCPU、5ナノのZen4コアを搭載)、サーバー向け次世代EPYC「Genoa」(5ナノ)を発売する予定です。次いで2023年前半に、クラウドサービス向けの「Bergamo」(5ナノ、Genoaよりも高性能版)を発売する予定です。

これに対して株式市場での観測ですが、インテルはTSMCが2022年後半に生産開始する計画の3ナノ半導体について、サーバー用CPU、パソコン用CPU、あるいはデータセンター用GPUを2022年後半か2023年前半から調達開始する計画と言われています。AMDは今年後半から5ナノCPUを発売する計画ですが、3ナノは間に合いません。このため、この観測が事実でインテルが相当量の3ナノCPU、GPUの調達に成功するならば、AMDのサーバー向けビジネスにとってインテルの存在は脅威になると思われます。

ただし、データセンター業者や一般企業の全てが常に最先端のサーバー用CPU、GPUを要求しているわけではなく、コストパフォーマンスが重要になるユーザーも多いと思われます。AMDのサーバー向けビジネスの成長が今後どうなるかは、時間をかけて観察する必要があると思われます。

グラフ4 x86系CPUの市場シェア(全体)

グラフ5 サーバー用CPUの市場シェア

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)