毎週金曜日午後掲載

本レポートに掲載した銘柄:AMD(AMD、NASDAQ)、エヌビディア(NVDA、NASDAQ)

1.3月28日の週の半導体株の動き-大底からのリバウンドはいったん止まったか-

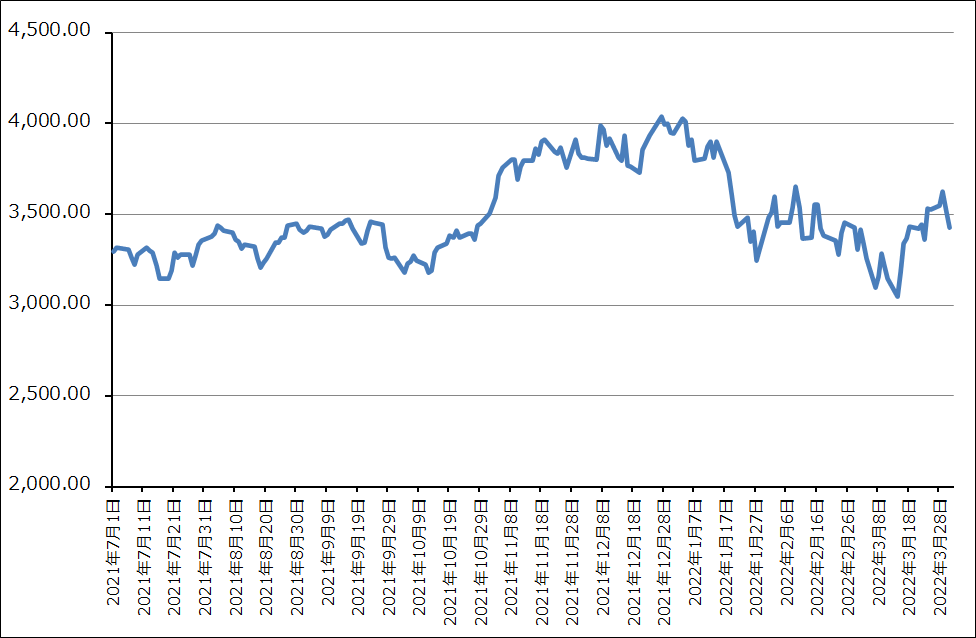

2022年3月28日の週のSOX指数(フィラデルフィア半導体指数)の動きを見ると、3月14日の3,047.50ドルでいったん大底を入れた後の戻り高値3,625.58ドルを3月26日に示現しました。上昇率19.0%は、この間の金利上昇(アメリカ10年債利回りは、3月1日1.7070%から3月28日2.4680%まで上昇)と、ウクライナ危機が継続していることを考えると、良好なパフォーマンスといえます。原油価格も落ち着いた動きになっています。

ただし、週後半になるとSOX指数はだれてしまい、下落基調になりました。ウクライナ危機でウクライナ軍が善戦しているとはいえ、ロシア軍を追い返すまでには至っていないこと、ロシアが中国に支援を求めている模様であり、これが実現するとウクライナ危機が長期化する可能性があること、SOX指数が大底から勢いよくリバウンドしたため、いったん利喰いが優勢になっていると思われることです。

ここからはSOX指数の上昇の動きは一時的に鈍る可能性があります。決算を見極めたいと考える投資家が多くなる可能性があります。4月に入り2022年1-3月期の決算発表が4月14日(木)のTSMCを皮切りに始まります。この決算で、ウクライナ危機が半導体関連企業に与えている影響がある程度明確になると思われます。現時点では、マイクロン・テクノロジーの2021年12月-2022年2月期決算発表において会社側からコメントがあったように、半導体生産に必要な希少ガス等の調達で今後コストアップが見込まれますが、今のところ半導体生産に大きな支障はない模様です。

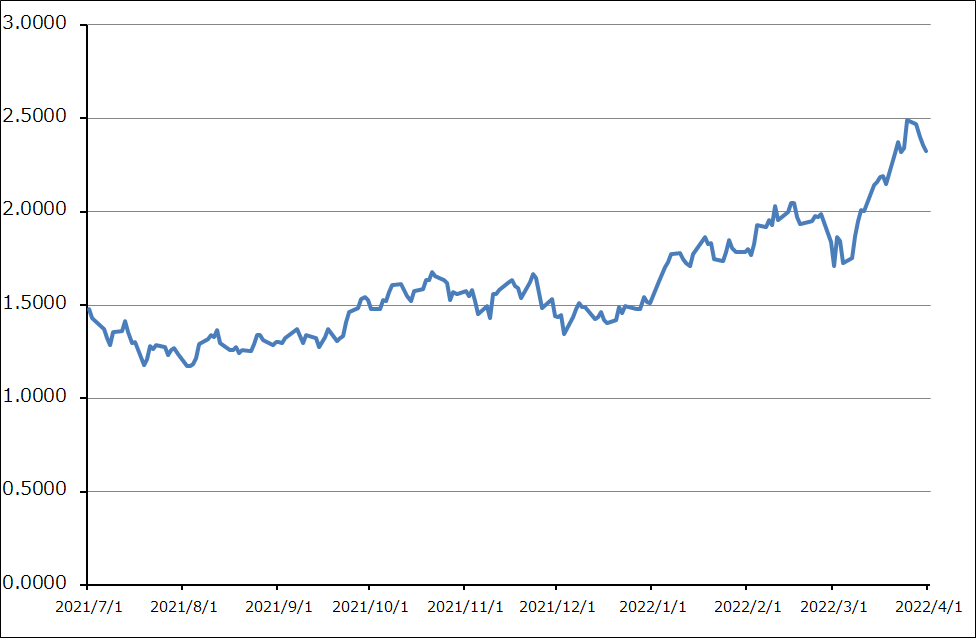

アメリカ10年国債利回りは、足元では若干下落基調になっていますが、中長期では上昇局面入りしていると思われます。そのため、銘柄選別には、その企業の利益成長とPER(株価収益率)を見比べる必要があります。

日米の半導体関連企業と半導体の大口ユーザーである大手IT企業の決算発表スケジュールは以下の通りです。

半導体関連と大手IT企業の2022年1-3月期、2022年2-4月期決算発表スケジュール(注:特に記載がない場合は2022年1-3月期決算)

| 4月14日(木) | TSMC | 2022年12月期1Q | |||

|---|---|---|---|---|---|

| 4月20日(水) | ASMLホールディング ラムリサーチ |

2022年12月期1Q 2022年6月期3Q |

|||

| 4月21日(木) | ディスコ | 2022年3月期4Q | |||

| 4月26日(火) | テラダイン マイクロソフト |

2022年12月期1Q 2023年6月期3Q |

|||

| 4月27日(水) | クアルコム アドバンテスト テスラ |

2022年9月期2Q 2022年3月期4Q 2022年12月期1Q |

|||

| 4月28日(木) | インテル KLAコーポレーション レーザーテック アップル |

2022年12月期1Q 2022年6月期3Q 2022年6月期3Q 2022年9月期2Q |

|||

| 5月11日(水) | SCREENホールディングス | 2022年3月期4Q | |||

| 5月12日(木) | 東京エレクトロン | 2022年3月期4Q | |||

| 5月19日(木) | アプライド・マテリアルズ | 2022年10月期2Q(2022年2-4月期) | |||

| 5月25日(水) | エヌビディア | 2023年1月期1Q(2022年2-4月期) | |||

| 各種データより楽天証券作成 | |||||

グラフ1 アメリカの10年国債利回り

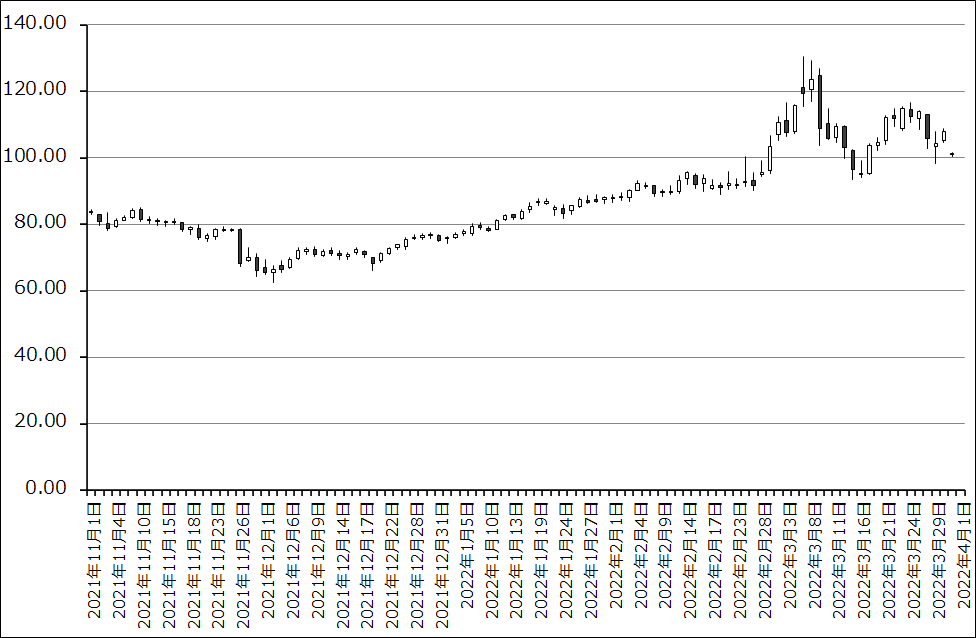

グラフ2 ニューヨークマーカンタイル原油先物:日足

グラフ3 フィラデルフィア半導体指数(SOX指数)

2.CPU、GPU市場の最近の動き-サーバー用CPUが伸びるAMD-

今回は決算発表に先立って、大手半導体デバイスメーカー(CPU、GPUメーカー)のここ数年の動きを振り返り、今後を展望したいと思います。

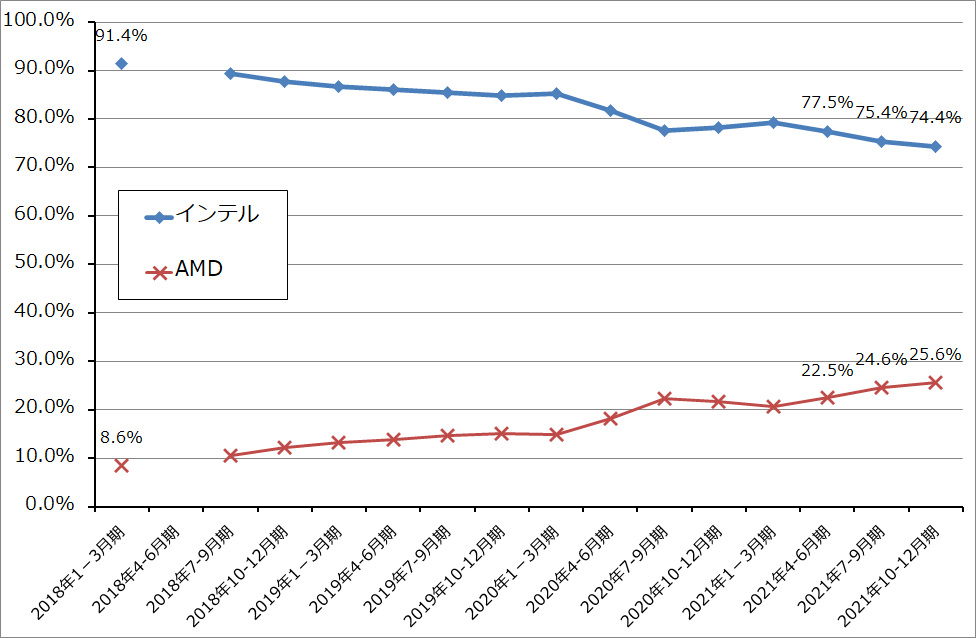

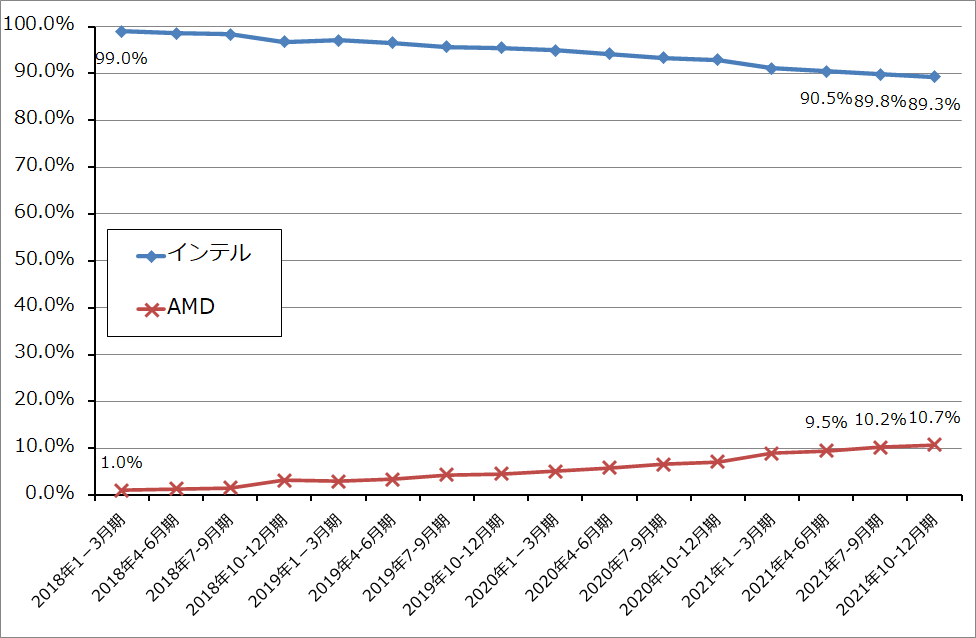

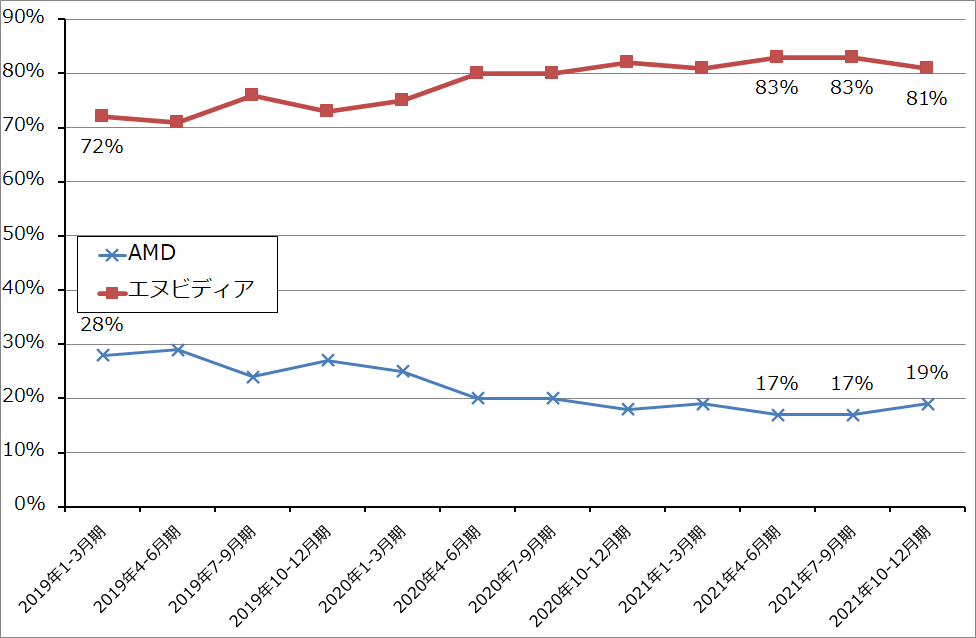

まずCPU市場の動きから。グラフ4はインテル、AMDのx86系CPUの市場シェアの推移を見たものです(デスクトップPC、モバイル、サーバー用の合計)。過去4年間でAMDがインテルのシェアを侵食してシェアを伸ばしたことがわかります。特に、AMDが2019年7月に7ナノCPU、GPUを発売してから(生産はTSMC)、シェア上昇が加速したことが分かります。

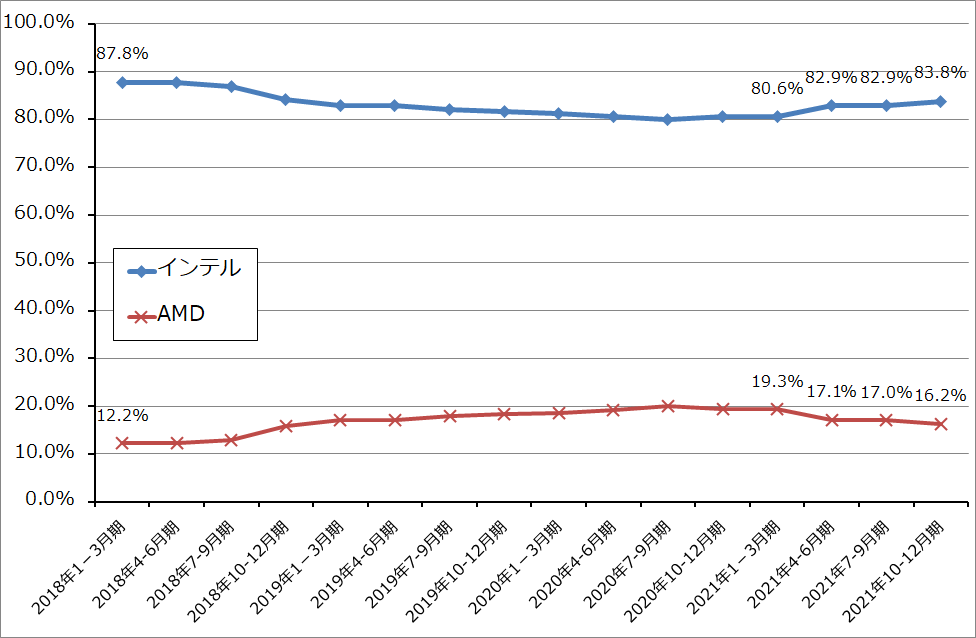

この中で、最も採算が良く、高い成長率を維持しているサーバー用CPUのシェアを見ると(グラフ5)、現在もインテルが圧倒的なシェアを持っており、この分野がインテルの重要な収益源になっています。しかし、AMDも2018年1-3月期にわずか1%だった市場シェアを2021年10-12月期には10.7%に引き上げてきました。特に、2017年6月に発表された「EPYC」の第2世代版(2019年8月発表)、第3世代版(2021年3月発表)は7ナノのデザインルールを使っており、コストパフォーマンスが高く、アマゾン、マイクロソフトなど大手クラウドサービスが採用しており、急速に伸びています。AMDの2021年10-12月期までの決算を見ると、EPYCシリーズが大きな貢献をしたことが分かります。

これに対してインテルもサーバー用CPUとGPUを強化する方針です。ただし、生産量が増加するのは現在構築中の7ナノライン(2023年稼働開始予定)、5ナノライン(5ナノラインを構築中と思われるアメリカ新工場を2024年稼働開始予定)が稼働開始してからになると思われます。

AMDがこのままサーバー市場で高率の伸びが続くのか、意見が分かれると思われます。AMDは2022年後半から順次各分野向けに5ナノCPUを発売する予定です。まず、2022年後半(2022年7-12月)にデスクトップパソコン用5ナノCPU(Ryzen7000シリーズデスクトップCPU、5ナノのZen4コアを搭載)、サーバー向け次世代EPYC「Genoa」(5ナノ)を発売する予定です。次いで2023年前半に、クラウドサービス向けの「Bergamo」(5ナノ、Genoaよりも高性能版)を発売する予定です。

これに対して株式市場での観測ですが、インテルはTSMCが2022年後半に生産開始する計画の3ナノ半導体について、サーバー用CPU、パソコン用CPU、あるいはデータセンター用GPUを2022年後半か2023年前半から調達開始する計画と言われています。AMDは今年後半から5ナノCPUを発売する計画ですが、3ナノは間に合いません。このため、この観測が事実でインテルが相当量の3ナノCPU、GPUの調達に成功するならば、AMDのサーバー向けビジネスにとってインテルの存在は脅威になると思われます。

ただし、データセンター業者や一般企業の全てが常に最先端のサーバー用CPU、GPUを要求しているわけではなく、コストパフォーマンスが重要になるユーザーも多いと思われます。AMDのサーバー向けビジネスの成長が今後どうなるかは、時間をかけて観察する必要があると思われます。

グラフ4 x86系CPUの市場シェア(全体)

グラフ5 サーバー用CPUの市場シェア

3.インテルがパソコン用CPU市場で巻き返す

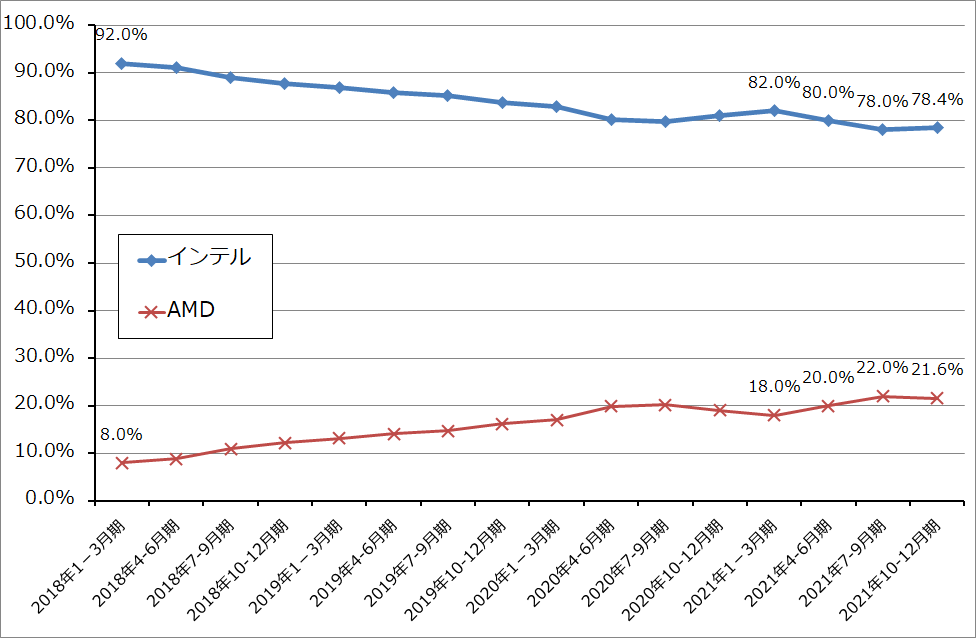

グラフ6、7は、各々デスクトップPC用CPU、モバイル用CPU(ノートブックPC用など)の市場シェアの推移を見たものです。デスクトップPC用CPUは2021年4-6月期から、モバイル用CPUは2021年10-12月期からAMDの市場シェアが下落し、インテルのシェアが上昇しています。

この理由としていわれているのが、それまであったインテル製CPUとAMD製CPUの価格差がなくなってきたことです(もともとAMD製CPUはインテル製よりも安くて高性能だった)。今のインテル製CPUは増産投資をしているものの技術としては古い10ナノから昔のラインで生産しており、その分価格は高くなっていない模様です。一方でAMDの7ナノCPUはTSMCの先端ラインで生産しており、これも増産投資を行っているため、減価償却の増加分など調達コストが上昇していると思われます。そのため、同等の能力のCPUの場合、インテル製とAMD製の価格差がなくなっているようであり、これがAMDのパソコン用CPUにおけるシェア低下につながっている模様です。

AMDの市場シェア低下については、今年後半からの5ナノCPU発売でどの程度取り返せるかが焦点になると思われます。また、2022年後半から2023年前半にかけてサーバー用CPUの高い伸びが続くのであれば、パソコン用で無理をする必要はない(無理に値下げする必要はない)という考え方もできると思われます。この問題も少し時間をかけて観察する必要があります。

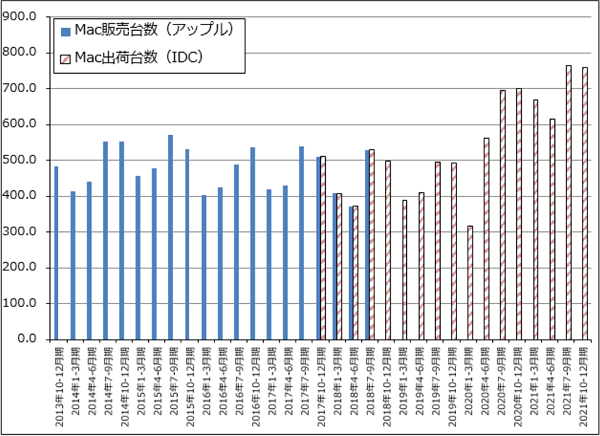

また、インテル、AMDの両社にとって新たな脅威が現れています。アップルのパソコン「Mac」です。5ナノの「M1」という優秀なチップセット(CPU、GPUその他の半導体を同じ基板に搭載したもの)を搭載したMacが人気です(M1の生産はTSMC)。Mac全体では、2021年10-12月期までは半導体不足のために出荷台数は前年比8~9%増に止まっているものの、M1搭載Macの性能の高さ、コストパフォーマンスの良さはx86搭載パソコンの脅威です。ただし、アップルはサーバー向け半導体は作っていません。この面からも、インテル、AMD双方にとってサーバー向けCPU、GPUは重要です。

グラフ6 デスクトップPC用CPUの市場シェア

グラフ7 モバイル用CPUの市場シェア

グラフ8 Mac出荷台数

4.我が道を行くエヌビディア、超大型データセンター向けGPUを発表

エヌビディアは2022年3月21-24日、同社最大の技術カンファレンスであるGTC2022カンファレンスを開催しました。その中で、複数の重要製品を発表しました。

この中でエヌビディアの業績にとって最も重要なのが、「NVIDIA H100 GPU」です。超大型データセンター用GPUであり、「Hopper」(ホッパー)という新しいGPUアーキテクチャを採用したGPUです。TSMCの4ナノラインで製造され、1チップで1PFLOPS(ペタフロップス、1ペタ=1,000テラ)を超える性能を実現しています。データセンターは年々巨大化しており、大量の情報を制御するために高性能AIを使っていますが、そのような超大型データセンターを制御するために開発された超大型GPUが「H100」です。

「H100」を搭載したサーバー製品、アクセラレータカードはエヌビディア製、OEMベンダー製ともに、2022年7-9月期に発売される予定です。

「H100」の価格は不明ですが、2年前に発売された前世代の「A100」は1枚百数十万円と言われています。「A100」は大型データセンター中心に出荷され、これがエヌビディアのデータセンター向けビジネスの拡大に大きく貢献したと思われます。データセンターが年々巨大化し複雑化する中で、H100のエヌビディアの業績に与える影響は大きいと期待されます。

また、同じく3月22日に、メタバース開発ツールとして使える「オムニバース」の拡張版として大規模な産業用デジタルツイン(設計図の詳細データを入力すると仮想空間上に3次元映像を表現することができる技術。メタバースの産業利用の代表例)を実現するための「NVIDIA OVX」を発表しました。

エヌビディアはパソコン用GPU(CPU内蔵型を除く)でも大きなシェアを持っています(ただし、暗号資産マイニング向けを含む。どの程度が暗号資産マイニング向けか不明)。データセンター用GPUでも、特に大型、超大型データセンターでは支配的なシェアを持っていると思われます。今後の業績拡大が期待されます。

グラフ9 パソコン向けGPUの市場シェア(CPU内蔵型を除く)

5.AMD、エヌビディアともに引き続き中長期で投資妙味を感じるが、AMDは目標株価を引き下げる

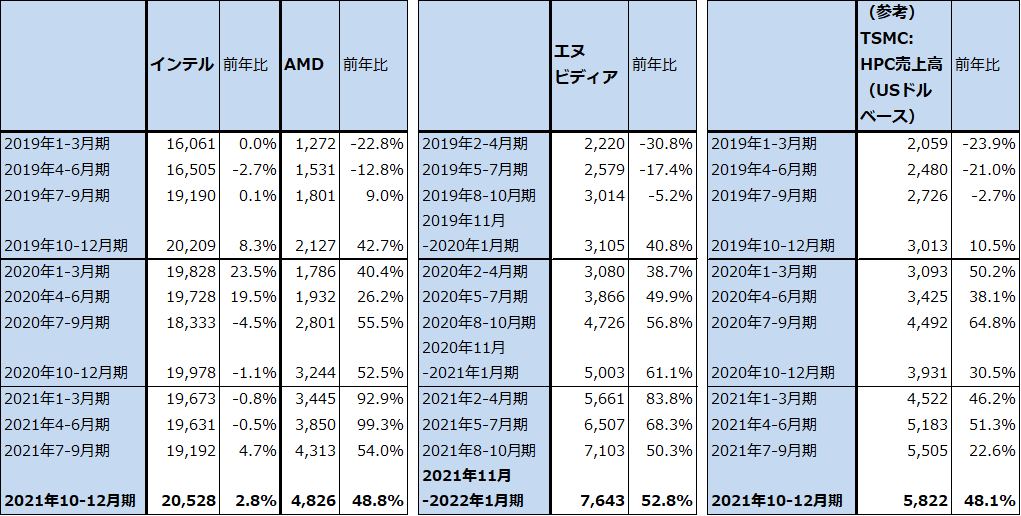

AMDの2022年1-3月期決算、エヌビディアの2022年2-4月期決算の注目点は、表1のように、高い増収率が続いているのかどうかです。エヌビディアには当面競争上のネガティブ要因はないと思われます。そのため、業績予想は変更しません。今後6~12カ月間の目標株価は前回の350ドルを維持します。

一方でAMDについては、前述したように、今年後半以降、インテルとの競争が激化する可能性があります。ただし、プラス要因もあり、買収が完了したザイリンクスは各分野向けのロジック半導体のメーカー(FPGAの大手)なので、これのAMDへの貢献が注目されます。AMDについても業績予想は変更しませんが、目標株価は前回の200ドルを160ドルに引き下げます。昨年の高値近辺を当面の目標株価とします(ザイリンクス買収後の2022年12月期楽天証券予想EPS(1株当たり利益)3.68ドルに対してPER40~50倍の水準)。

表1 インテル、AMD、エヌビディアの四半期売上高

出所:会社資料より楽天証券作成

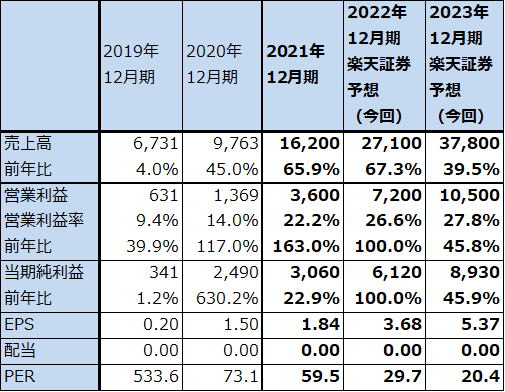

表2 AMDの業績(ザイリンクス買収後)

時価総額 132,739百万ドル(2022年3月31日)

発行済株数 1,230百万株(完全希薄化後)

発行済株数 1,214百万株(完全希薄化前)

発行済株数 1,664百万株(完全希薄化後、ザイリンクス買収後)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:2022年12月期楽天証券予想EPSはザイリンクス買収後の完全希薄化後発行済株式数で算出。

注4:会社予想は予想の中心値。

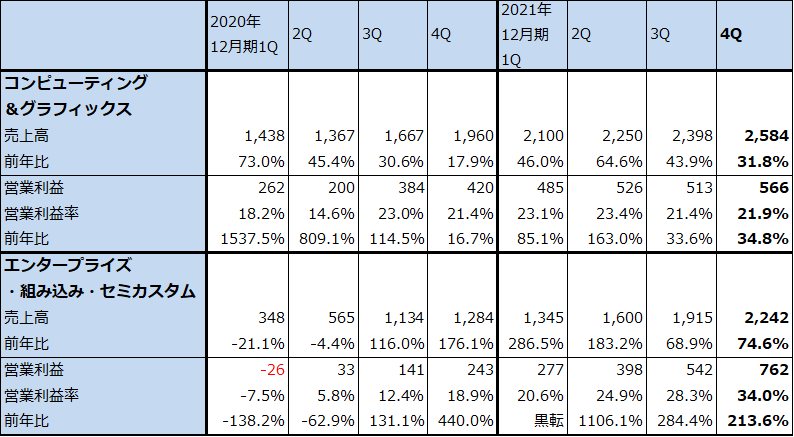

表3 AMD:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

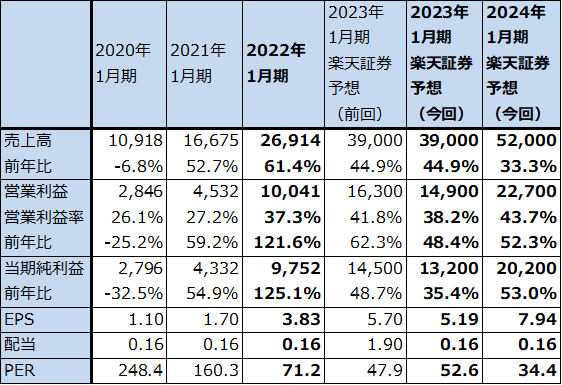

表4 エヌビディアの業績

時価総額 683,241百万ドル(2022年3月31日)

発行済株数 2,545百万株(完全希薄化後)

発行済株数 2,504百万株(完全希薄化前)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの中心値。

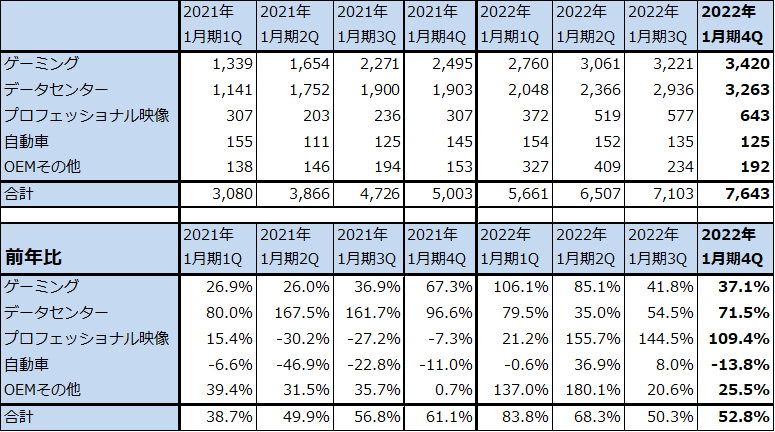

表5 エヌビディアの市場別売上高(四半期)

出所:会社資料より楽天証券作成

本レポートに掲載した銘柄:AMD(AMD、NASDAQ)、エヌビディア(NVDA、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。