![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]銘柄レポート:スーパー・マイクロ・コンピューター(NASDAQから10K提出期限延長の承認を得る必要がある)](https://m-rakuten.ismcdn.jp/mwimgs/3/9/498m/img_39f7e5c7ac86401ea69f3be820f888f797328.jpg)

![[動画で解説]決算レポート:テスラ(2025年12月期はEV出荷台数20~30%増を狙う)](https://m-rakuten.ismcdn.jp/mwimgs/a/3/498m/img_a3b4892a8879da7cd2df5568113a960392110.jpg)

![[動画で解説]みずほ証券コラボ┃11月11日【日米株、上値めどは?~今週は米CPI、特別国会と企業の決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a9c10d0939778dbd2957bd9d71a4ac5187696.jpg)

![[動画で解説]【テクニカル分析】今週の株式市場 「トランプ相場」の余韻と日米中の動き~一喜一憂しやすい地合いで上値トライできるか?~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/d/4/498m/img_d4b16b0ddd6d2d586cae45075d4ebc4167099.jpg)

今日は、最近話題になることが少なくなった「含み資産株」の話をします。今、日本の株式市場には、保有不動産に巨額の含み益があるにもかかわらず、株価が、純資産価値と比べて極めて割安な水準に留まっている銘柄がたくさんあります。

2005年に大活躍したハゲタカファンド(買収ファンド)がいれば、真っ先に狙われそうな銘柄群です。ところが、2006年以降、ハゲタカファンドは日本からほとんど撤退しました。

ハゲタカ去り、割安な「含み資産株」に、敵対的買収をしかける買い手はなくなりました。純資産価値と比較して割安とわかっていても、注目する投資家がいなくなりました。今日のレポートでは、そういう「含み資産株」に改めてスポットライトを当てます。

不動産ブームは終わり、都心の不動産需給は軟化

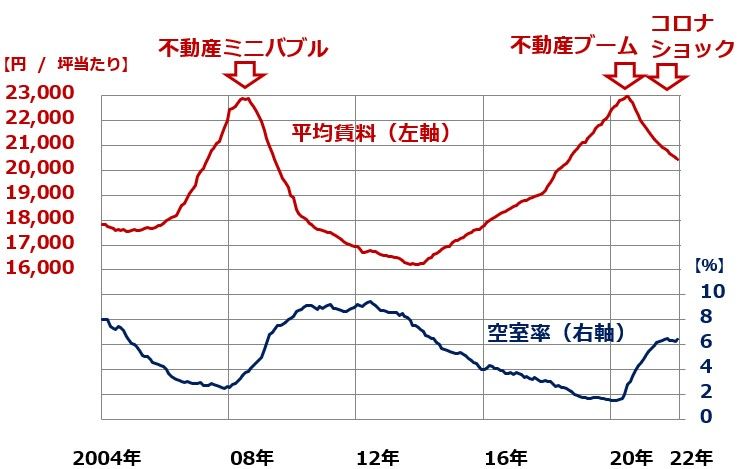

アベノミクスが始まった2013年以降、景気回復と異次元金融緩和の効果で、不動産需給が引き締まり、コロナショック前の2019年まで不動産ブームが続いていました。ところが、2020年にコロナショックが起こり、在宅勤務が広く普及すると、都市部のオフィス需給は軟化しました。

三鬼商事のデータによると、都心5区のオフィスビルの空室率は2020年以降、上昇、平均賃料は下落しています。ただし、2008年の不動産ミニバブル崩壊の時のような急激な悪化にはなっていません。空室率は2021年10月に6.47%まで上昇したあとは、足踏みしています。

都心5区オフィスビルの賃料・空室率平均の推移:2004年1月~2022年2月

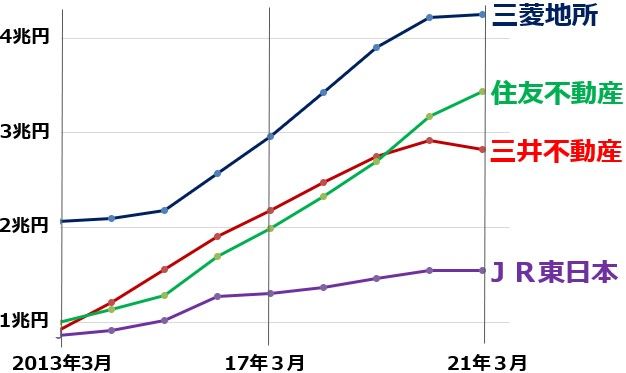

大手不動産・電鉄・倉庫株などで、保有する賃貸不動産の含み益【注】は2014~19年の不動産ブームで大幅に増加しましたが、そこからまだあまり減少していません。賃貸不動産の含み益上位4社を挙げたのが、下の表です。

【注】含み益

時価と取得原価の差額。100億円で買った不動産が120億円まで値上がりしたとき、帳簿上100億円で計上している不動産に、20億円の含み益が存在することになります。

賃貸不動産の含み益上位4社の含み益:2013年3月~2021年3月

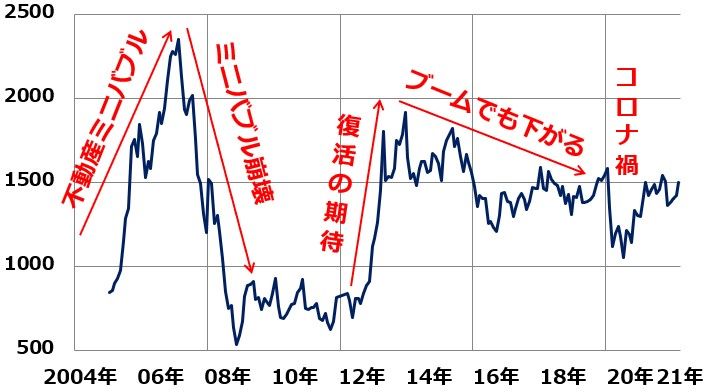

巨額の含み益を有する不動産株は、2013年に高値をつけてから下がっています。不動産ブームが続き、含み益が拡大している間も下落していました。コロナ禍でさらに下がったところからはリバウンドしていますが、上値は重いままです。

東証不動産株価指数の動き:2004年1月~2022年3月(23日まで)

不動産業は市況産業です。過去に、不動産市況の上昇下落に対応して、ブームと不況を繰り返してきました。過去を振り返ると、1973年、1990年、2007年に市況のピークがありました。

1973年は列島改造論のブームの中で不動産市況が高騰しましたが、オイルショックが起こると崩落しました。1990年の不動産バブルは90年代に崩壊。2007年の不動産ミニバブルは08年のリーマンショックで終わりを迎えました。

そして今、また不動産市況が軟化しています。学習効果で、投資家は不動産株への投資に慎重になっていると考えられます。ただし、今回の不動産市況軟化は、かつての不動産 バブル崩壊ほど急激な悪化とはなっていません。

大手不動産会社は、開発リスクを適切にコントロールするようになっているため、かつての不動産バブル崩壊時のような経営悪化は見られません。にもかかわらず、株価は低迷したままであるため、買収価値(含み益を考慮した純資産価値)と比較して極めて低い評価になっていると判断しています。私は、投資家が警戒過剰に陥っていると思っています。

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]トランプ2.0で退場を迫られそうな人の特徴(吉田 哲)](https://m-rakuten.ismcdn.jp/mwimgs/1/8/160m/img_187bb160d07a9e42a994f631d324e5f856871.jpg)

![[動画で解説]米国株最高値の裏に、5つのトランプ・リスク(窪田 真之)](https://m-rakuten.ismcdn.jp/mwimgs/8/7/160m/img_87e1489c5344018fcc304b5d65fe09da43349.jpg)