![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

金利先高観とウクライナ情勢緊迫化の関係

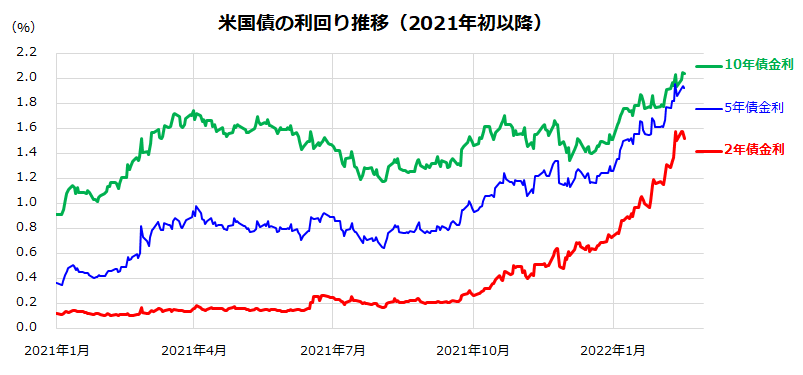

債券市場では、政策金利(FF金利)の先行きに敏感とされる2年国債利回り(短期債金利)と10年国債利回り(長期金利)の動向が注目されています。

先週10日、市場予想を上回って上昇したCPI発表を受け、2年国債利回りは約2年ぶりの水準に上昇し、10年国債利回りは約2年半ぶりとなる2.0%に達しました。物価上昇率の加速を受け、FRBが当面の金融政策についてタカ派色を強くするとの見方が広まったことが背景です。

こうした債券市場利回りの上昇(図表2)を受け、株式市場の下振れリスクが高まりました。MPT(現代投資理論)によると、株価は将来の企業収益(キャッシュフロー)の割引現在価値とされており、その「割引率」に適用される債券市場利回り(特に長期金利)が上昇すると、バリュエーション(予想PER:株価収益率)が高いグロース株を中心に株価の下押し圧力となりやすいとされています。

図表2:米債券の利回りが上昇傾向

一方、ウクライナ情勢の緊迫化は株式市場の「リスクプレミアム」を上昇させ、市場心理を冷やしています。ロシアがウクライナへの軍事侵攻に動いた場合、米国を中心とするG7(主要7カ国)は、「迅速かつ協調された強力な対応をとる」と予告し、大規模で効果的な対ロ経済・金融制裁を実施すると表明しています。

こうした制裁が実施されると、供給制約が悪化して資源価格や穀物価格を中心に商品市況が一段と上昇することが懸念され、インフレ圧力の高まりに影響を与える可能性があります。

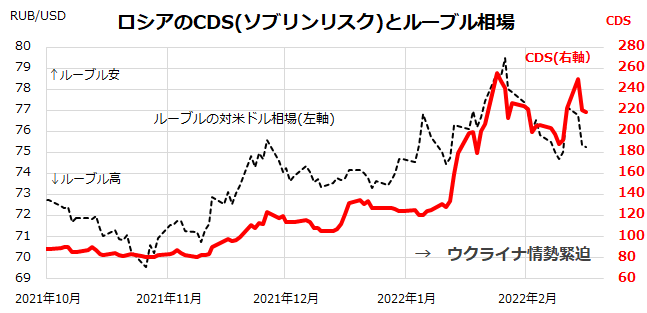

図表3は、ロシアのCDS(Credit Default Swap)と通貨ルーブルの対ドル相場の推移を示したものです。ウクライナ情勢が緊迫化するに伴い、ロシアのソブリンリスク(債務不履行リスク)を示すCDSは上昇し、ルーブルも軟調となりました。

プーチン大統領の本意と軍事衝突の有無は現時点では不明ですが、ウクライナ情勢緊迫は株式市場が嫌う「不透明感」を濃くさせるリスク要因(米国市場の恐怖指数を押し上げやすい事象)となっており、投資家として警戒せざるを得ない状況です。

図表3:ロシアのソブリンリスクが上昇