![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

魅力的な空間を作って「小売+金融+不動産」で稼ぐビジネスモデルを確立

ここからイオンが勝ち組小売業に返り咲くのに寄与した構造改革について解説します。まだ構造改革が完了したわけではありませんが、既に大きな効果が出ています。コロナによるマイナス影響が低下する来期(2023年2月期)には、イオンは営業最高益を更新すると予想しています。

不採算店舗の整理など構造改革を終えるのにまだ時間がかかるので、連結純利益が最高益に達するのは3~4年先と考えられますが、営業利益では来期以降、最高益の更新が続くと予想しています。

総合小売業である百貨店や大手スーパーが衰退し、ユニクロ・ニトリなどの専門店(カテゴリー・キラー:特定分野の勝者)が成長する時代がずっと続くイメージがありましたが、イオンだけは、総合小売業として生き残るビジネスモデルを確立して、復活しました。

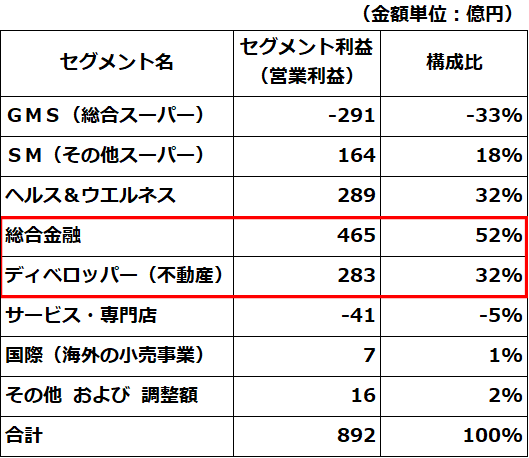

イオンの復活の背景に何があるのでしょうか? それは、イオンのセグメント情報を見ると良くわかります。コロナの影響があって業績がやや異常値となっていますが、今期の第3四半期までの営業利益892億円をあげています。その内訳をセグメントに分けたのが以下です。

イオンの今期第1~3四半期(2021年3-11月期)のセグメント別営業利益

イオンの連結営業利益に大きく貢献しているのは、GMS(総合スーパー)やSM(その他スーパー)などの小売業ではありません。

総合金融(クレジットカードや銀行業など)、ディベロッパー(イオンが運営するショッピングセンターに入居している専門店から入るテナント収入など)の2部門で、全体の営業利益の84%を稼ぎ出しています。小売業なのに、小売り以外の部門で高い利益をあげています。

昔のイオンは、有力な専門店と競合する存在でした。ところが、今のイオンは、有力専門店と競合するのではなく、その競争力を取り込む戦略に転じています。

イオンのショッピングセンターに行けばわかりますが、総合スーパーはもはや専門店と競合する存在ではありません。今は、ユニクロなど人気の専門店を積極的に取り込み、ショッピングセンター全体の魅力を高める戦略を取っています。

この度、イオンは、有力な100円ショップテナントであったキャンドゥを子会社化することを発表しました。キャンドゥのプライベートブランド品開発能力も活用し、さらに競争力を強化していくと考えられます。

自前の売り場は、競争力のある生鮮食品や、競争力のあるプライベートブランド(トップバリュ)などに限定し、イオンは、専門店と競合せず共存する存在になっています。

外部テナントを取り込むと、そこからは賃貸収入が入ります。今やショッピングセンターは小売業(自前の売り場)と、不動産業(テナント管理)のミックスとなっています。さらに、魅力的なGMSを全国に展開することで、クレジットカードや銀行などの総合金融業の利益成長も見込めます。

自前の売り場にこだわらず、魅力的な空間を作ることで稼ぐ発想は、小売業というよりはサービス業です。イオンはサービス業の発想で、総合スーパー事業を衰退ビジネスから再び成長するビジネスに変えたのだと思います。

なお、イオンの成長を担っているのは、金融・不動産だけではありません。ヘルス&ウエルネス事業(ドラッグストア)の利益も成長してきました。上場子会社のウエルシアHDの成長が取り込まれています。

ここは総合スーパーとは異なるビジネスです。ドラッグストアという成長分野をとらえて、専門店として成長しています。調剤部門を強化していることが、ウエルシアの成長につながっています。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)