※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「【日本株】世界株安、日経平均下値トライ?イオン、買い場!2月の優待人気トップ コロナ後の成長期待」

2月優待人気トップのイオン、業績回復の遅れ嫌気で株価下落

イオン(8267)(2022年1月19日株価2,394円)は「株主優待」人気銘柄として有名です。楽天証券「株主優待検索」で長年、2月・8月の優待銘柄で人気トップ【注】の座を維持しています。

【注】2月・8月優待で人気トップ

2月に株主優待を得る権利が確定する銘柄は138あります。8月は104です。楽天証券のお客様で保有している株主の数が多いほど「人気が高い」と判断し、保有株主数の上位銘柄をランキングしています。2月・8月優待とも、人気トップはイオン、第2位はビックカメラ(3048)、第3位は吉野家HD(9861)です(2022年1月19日時点)。

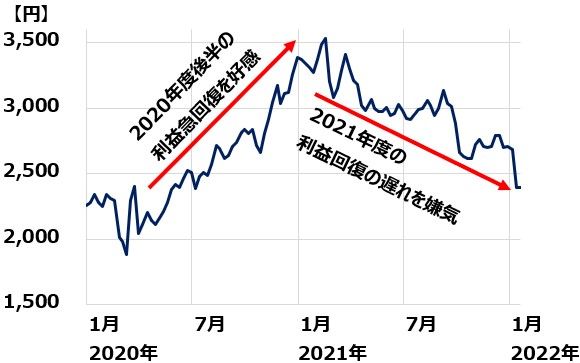

イオンの株価は2020年に大きく上昇しましたが、2021年以降一転して下落が続いています。

イオン株価:2019年末~2022年1月19日

2021年の業績回復が遅いことを嫌気し、イオンの株価は下落が続いています。ただし、イオンが総合小売業の勝ち組で、コロナが収束した後、国内外で最高益を更新していく企業との見方は変わっていません。したがって、今の株価下落局面は、買いの好機と判断しています。

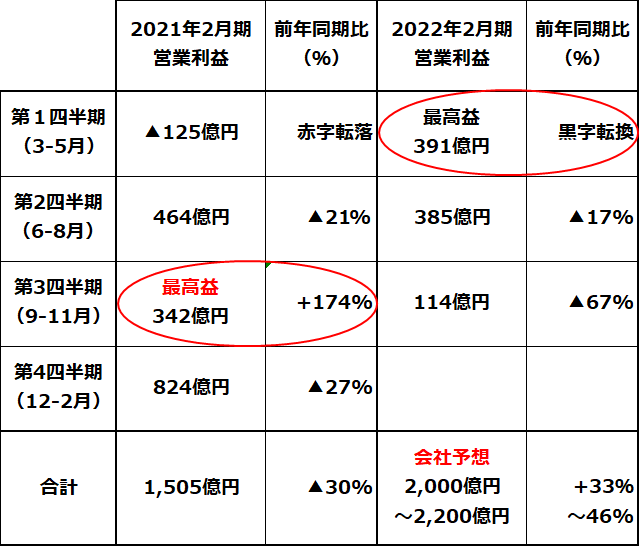

まず、過去2年の株価変動の要因を解説します。株価変動理由が一目でわかるのが、以下イオンの四半期別の営業利益推移です。

2020年9-11月に盛り上がった回復機運が2021年に冷え込む

今期の株価下落は、回復期待が肩透かしになったことが原因です。

イオンの四半期別営業利益の推移:2021年2月期第1四半期~2022年2月期第3四半期

【1】前期(2021年2月期)は第3四半期に営業最高益

前期(2021年2月期)の第1四半期(2020年3-5月期)は、コロナ禍による営業停止で▲125億円の営業赤字に陥りました。ところが、第3四半期(2020年9-11月)には営業利益が急回復し、9-11月期として過去最高の342億円をあげました。

営業再開で利益が急激に戻りました。この時、GoToEat、GoToトラベル・キャンペーンが実施され、イベントの制限も緩和され、全国的に人の移動が活発化しました。コロナ後の回復が始まったと期待が盛り上がった時です。映画「鬼滅の刃」が大ヒットし、イオンの「専門店」部門の利益を押し上げました。

【2】今期(2022年2月期)は内外でコロナ禍が猛威をふるい業績回復遅れる

これから本格的な回復が始まると期待され、第1四半期(2021年3-5月期)は391億円の営業最高益をあげました。

ところが、その後の展開が、期待通りになりませんでした。日本およびアジアでコロナ禍が続きました。国内外の営業規制・外出自粛の影響で営業利益の回復が遅れました。

1月12日に第3四半期(2021年9-11月)の決算が発表されてからイオンの株価はさらに売り込まれました。3カ月間の営業利益が114億円に低下して前年同期比で▲67%のマイナスとなったことがわかったからです。

9月まで国内では4度目の緊急事態宣言が発令されていたこと、アジアでもコロナによるロックダウン(都市封鎖)が行われていた影響が出ました。回復機運が盛り上がった2020年9-11月とはっきり明暗が分かれました。

ただし、第3四半期(9-11月)を月別で見ると、緊急事態宣言が続いた9月がもっとも悪く、その後、急速に業績は戻りつつあります。12月、年末年始の売上も好調でした。

その勢いが続けば、通期の営業利益も会社予想を達成できると考えられています。ただし、足元オミクロン感染が急拡大している影響が1-2月にどう出るかが注目されます。

このようにコロナ収束の見通しが変わることにより、業績・株価とも乱高下しています。ただ、遅かれ早かれいずれ人類はコロナを克服すると考えています。

いつかわかりませんが、コロナが回復し、リベンジ消費が盛り上がる時には、2020年9-11月の時のように業績・株価とも上向きになると予想しています。

総合小売業の勝ち組としてコロナ後の成長が見えてきたと判断する理由

5~6年前まで、イオンは「優待は人気でも業績はイマイチ」というイメージが付きまとっていました。大手スーパーや百貨店などの総合小売業は、長らくユニクロ、ニトリ、無印良品などの専門店や、セブンイレブン、ローソンなどのコンビニに売り上げを奪われて、衰退していくイメージを持たれていたからです。

百貨店の衰退は今でも続いていますが、大手スーパーは変わりました。特にイオンは、はっきりビジネスモデルを変えて、小売業の勝ち組に返り咲いたと考えています。

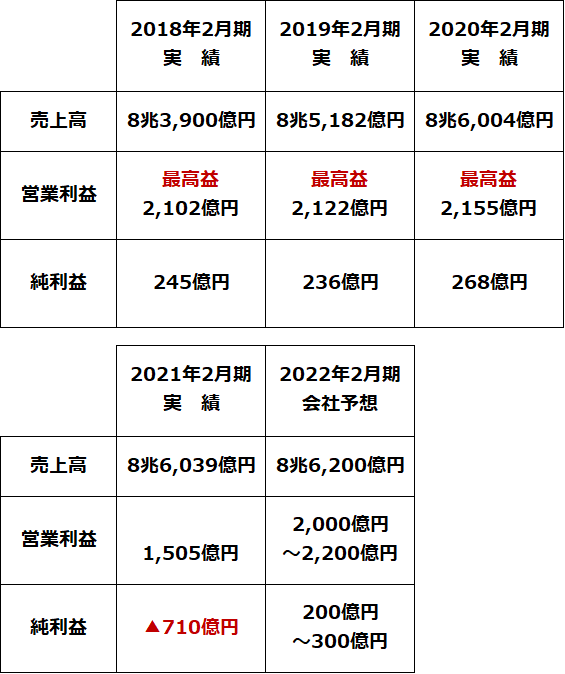

過去4期の業績推移と、今期の業績(会社予想)をご覧ください。コロナ前は以下の通り、営業最高益が続いていました。

イオンの連結売上高・営業利益・純利益の推移:2018年2月期~2022年2月期(会社予想)

イオンは、構造改革の成果で、2018年2月期に連結営業利益で最高益を更新すると、2020年2月まで3期連続で営業最高益でした。

その間、人手不足・人件費上昇・天候不順・消費増税(2019年10月)と悪材料が続きましたが、イオンは金融・不動産・ドラッグストア・海外の利益を伸ばすことで、営業最高益を続けました。

ただし、グループ各社の再編にコスト(特別損失)が出るので、連結純利益は低水準で、まだ最高益に届いていません。

前期(2021年2月期)は、コロナ禍で一時営業停止があった影響で、最終損益は710億円の赤字に転落しました。今期も回復が鈍いことを嫌気して株価が下がっています。それでも、コロナが収束すれば、再び営業最高益を更新していくと予想しています。

魅力的な空間を作って「小売+金融+不動産」で稼ぐビジネスモデルを確立

ここからイオンが勝ち組小売業に返り咲くのに寄与した構造改革について解説します。まだ構造改革が完了したわけではありませんが、既に大きな効果が出ています。コロナによるマイナス影響が低下する来期(2023年2月期)には、イオンは営業最高益を更新すると予想しています。

不採算店舗の整理など構造改革を終えるのにまだ時間がかかるので、連結純利益が最高益に達するのは3~4年先と考えられますが、営業利益では来期以降、最高益の更新が続くと予想しています。

総合小売業である百貨店や大手スーパーが衰退し、ユニクロ・ニトリなどの専門店(カテゴリー・キラー:特定分野の勝者)が成長する時代がずっと続くイメージがありましたが、イオンだけは、総合小売業として生き残るビジネスモデルを確立して、復活しました。

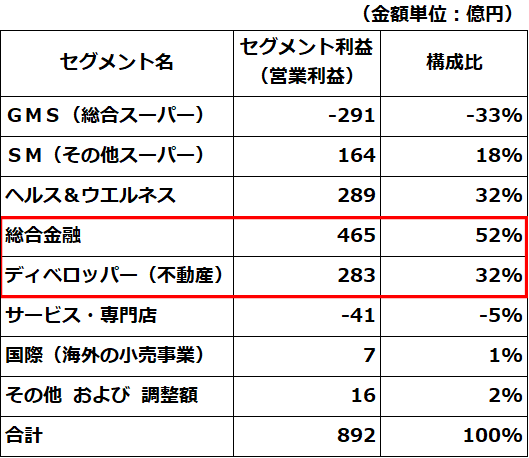

イオンの復活の背景に何があるのでしょうか? それは、イオンのセグメント情報を見ると良くわかります。コロナの影響があって業績がやや異常値となっていますが、今期の第3四半期までの営業利益892億円をあげています。その内訳をセグメントに分けたのが以下です。

イオンの今期第1~3四半期(2021年3-11月期)のセグメント別営業利益

イオンの連結営業利益に大きく貢献しているのは、GMS(総合スーパー)やSM(その他スーパー)などの小売業ではありません。

総合金融(クレジットカードや銀行業など)、ディベロッパー(イオンが運営するショッピングセンターに入居している専門店から入るテナント収入など)の2部門で、全体の営業利益の84%を稼ぎ出しています。小売業なのに、小売り以外の部門で高い利益をあげています。

昔のイオンは、有力な専門店と競合する存在でした。ところが、今のイオンは、有力専門店と競合するのではなく、その競争力を取り込む戦略に転じています。

イオンのショッピングセンターに行けばわかりますが、総合スーパーはもはや専門店と競合する存在ではありません。今は、ユニクロなど人気の専門店を積極的に取り込み、ショッピングセンター全体の魅力を高める戦略を取っています。

この度、イオンは、有力な100円ショップテナントであったキャンドゥを子会社化することを発表しました。キャンドゥのプライベートブランド品開発能力も活用し、さらに競争力を強化していくと考えられます。

自前の売り場は、競争力のある生鮮食品や、競争力のあるプライベートブランド(トップバリュ)などに限定し、イオンは、専門店と競合せず共存する存在になっています。

外部テナントを取り込むと、そこからは賃貸収入が入ります。今やショッピングセンターは小売業(自前の売り場)と、不動産業(テナント管理)のミックスとなっています。さらに、魅力的なGMSを全国に展開することで、クレジットカードや銀行などの総合金融業の利益成長も見込めます。

自前の売り場にこだわらず、魅力的な空間を作ることで稼ぐ発想は、小売業というよりはサービス業です。イオンはサービス業の発想で、総合スーパー事業を衰退ビジネスから再び成長するビジネスに変えたのだと思います。

なお、イオンの成長を担っているのは、金融・不動産だけではありません。ヘルス&ウエルネス事業(ドラッグストア)の利益も成長してきました。上場子会社のウエルシアHDの成長が取り込まれています。

ここは総合スーパーとは異なるビジネスです。ドラッグストアという成長分野をとらえて、専門店として成長しています。調剤部門を強化していることが、ウエルシアの成長につながっています。

国内だけでは成長は頭打ちに、海外事業の利益拡大に期待

国内で高い競争力を有する小売業に返り咲いたイオンですが、国内だけでビジネスをやっていたら、いずれ頭打ちになります。人口が成長するアジアで、利益を拡大していかなければ、中長期の成長は見込めません。

イオンは、ASEAN(東南アジア)、中国に進出し、アジアで収益を拡大しています。初期コストの回収も終え、海外事業が黒字化しつつあります。コロナの影響で足元、収益が悪化していますが、コロナが収束すれば再び海外利益を成長させていくことができると考えています。

ただし、海外でも、小売業ではあまり稼げていません。それが、さきほどお見せしたセグメント情報でわかります。事業別セグメントの「国際」部門の営業利益は7億円しかありません。

海外でも金融・不動産の利益が拡大しているため、海外部門全体ではもっと利益を稼いでいます。総合金融・ディベロッパーセグメントに入っている、海外部門の営業利益まで加えると、ようやく営業利益の約2割を海外で稼ぐ力を得つつあります。

コロナ収束後には、再び海外利益が拡大し、全体に占める構成比は2年以内に3割まで上昇すると予想しています。

コンビニとの戦いは続く

総合スーパーにはまだ天敵がいます。セブンイレブン、ローソン、ファミリーマートなどのコンビニです。コンビニの販売のおおむね8割以上は食料品と飲料です。ここは大手スーパーが自前で収益を稼げる部門として、最後まで残してきたところです。

過去10年で、コンビニは大手スーパーの顧客にどんどん食い込んできました。10年以上前、コンビニの顧客の中心は若年層で、品ぞろえも若年層が外で食べる手軽な食べ物が中心でした。この時は、大手スーパーと直接競合することはありませんでした。

ところが、コンビニはその後、顧客ターゲットを変えてきています。家庭食をターゲットとして、40~50代の女性顧客を増やすことに成功してきました。

家庭食がターゲットとなったことで、コンビニは大手スーパーとモロにバッティングするようになりました。コンビニは次々と魅力的な総菜や食材を開発し、大手スーパーの客を奪っていきました。

イオンは、コンビニを撃退するビジネスモデルも徐々に作りつつあると考えられます。小型スーパーやドラッグ・ファーマシーです。

まだセブンイレブンを凌駕するビジネスになったとは言えませんが、コンビニよりも面積が広く品ぞろえが異なるドラッグストアや、小型の食品スーパーの一部は、コンビニから売上を奪う存在になりつつあります。

コンビニとの競争では、依然としてコンビニが優位ですが、一方的にやられるだけでなく、いい勝負を挑める体制を少しずつ作りつつあるといえます。

イオングループ各社の投資魅力は、いずれも高いと判断

イオンは、中核事業を担う子会社を多数上場させています。典型的な、親子上場企業です。イオンの成長を担う上場子会社は、いずれも、投資価値が高いと判断しています。

(1)イオンフィナンシャルサービス(8570)

イオングループの金融事業を担います。今期(2022年2月期)の経常利益(会社予想)は510億円で、最高益だった3期前(2019年3月期・この時は3月期決算企業)の経常利益701億円から大きく減少したままです。

ただし、アジアでの貸倒れは減少しており、コロナが完全に収束すれば、再び最高益を更新していくと予想しています。

(2)イオンモール(8905)

イオングループのディベロッパー(不動産)事業を担う。今期(2022年2月期)の経常利益(会社予想)は、505億円と、コロナ前の2020年2月期にあげた最高益561億円に届きません。

ただし、コロナが完全に収束すれば、再び最高益を更新していくと予想しています。

(3)ウエルシアHD(3141)

イオングループのドラッグ・ファーマシー事業の中核を担います。今期(2022年2月期)の経常利益(会社予想)は、前期比3.9%増の476億円と、24期連続で最高益を更新する見込みです。

感染症対策商品(アルコール消毒・空間除菌商材・ハンドソープ等)の売上は前年特需の反動で減少する見込みですが、調剤売上などの伸びで最高益更新が続く見込みです。コロナ禍でもコロナ後も、最高益が続くと見込まれます。

調剤売上高の成長が続いています。2018年2月期1,148億円→2019年2月期1,298億円→2020年2月期1,554億円→2021年2月期1,741億円と成長部門となっています。

調剤薬局はかつて門前薬局(大病院のすぐ近くにある調剤薬局)優位が続きましたが、その傾向が変わってきています。ウエルシアは、門前でなくても調剤部門の収益が伸びるようになりました。患者が病院の近くではなく、自宅の近くの調剤薬局を利用するようになったためです。

▼著者おすすめのバックナンバー

2022年1月5日:利回り4.6%:NISA口座で買える手作り「高配当株ファンド」

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。