![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]株価急騰を招いた金融政策発表から1カ月が過ぎた中国~財政政策への期待は報われるか?~](https://m-rakuten.ismcdn.jp/mwimgs/8/a/498m/img_8a6c96cf4ead7b0268fe7f71a28c5fd174858.jpg)

![[動画で解説]「短期ドル/円の見通しは、「151円台をキープする限り、円安継続」!」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/9/4/498m/img_94157f1cc65cda079f19b67766ae663646051.jpg)

![[動画で解説]【日米株】年末ラリーへ 今そこにあるハードル](https://m-rakuten.ismcdn.jp/mwimgs/3/6/498m/img_36b800bb6c24b2c67166a5873aae553259027.jpg)

![[動画で解説]中国GDP鈍化、デフレと不動産不況続く。それでも大規模な景気刺激策に慎重な理由](https://m-rakuten.ismcdn.jp/mwimgs/5/0/498m/img_505d64bd347e5f9efb94cdb4e523377b51921.jpg)

「バフェット流投資の基本」をキャッシュフロー・マトリックスで確認

「バリュー投資の父」と呼ばれる経済学者のベンジャミン・グレアムからコロンビア大学で教えを受けたバフェットは師に倣い、一般的には割安株を長期に保有する「バリュー投資家」であると考えられている。1993年の「株主への手紙」の中で次のように言及している。(Strainerの記事「バフェットの投資に対する考え方」より一部引用)

株式を評価する数学的計算は難しくないが、経験豊富で優秀なアナリストでも将来の利回りを間違えて見積もってしまうことがある。バークシャーではこれを避けるために2つの方法を取っている。まず、自分たちが理解できる事業にこだわること。そのためには単純で安定している必要がある。もしその事業が複雑でわかりにくいならば、将来のキャッシュフローを予測するのは難しい。

投資において重要なのはどれだけ多くのことを知っているかではなく、むしろ何を知らないかを知っておくことなのだ。大きな間違いを避ける限り、投資家がやるべきことはとても少ない。

もう一つの方法として同じくらい重要なのは、購入する際に「安全域」にこだわること。もし、普通株の価値がその価格よりわずかに高い程度なら買わない。この原理こそがベン・グレアムが投資成功の礎石として強調していたことだ。

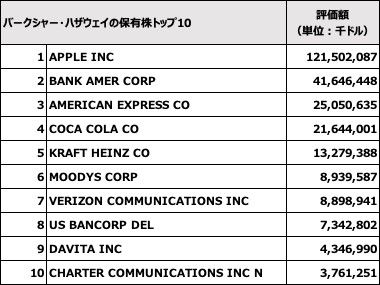

次のグラフはフォーム13Fから、バークシャーの保有株の上位10社(評価額順)をまとめたものである。

バークシャー・ハザウェイの保有株トップ10(2021年6月末時点)

“オマハの賢人”と言われるバフェットの投資先を選ぶ基準は極めてシンプルだ。それはキャッシュフローに始まりキャッシュフローに終わると言っても過言ではない。

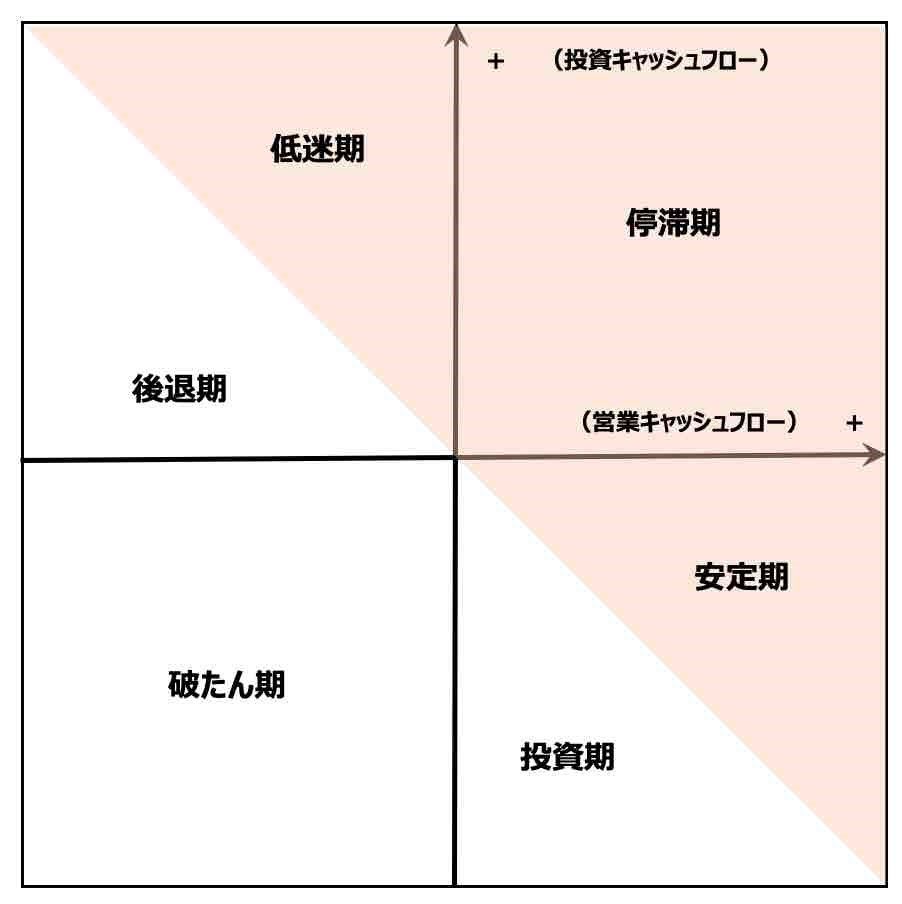

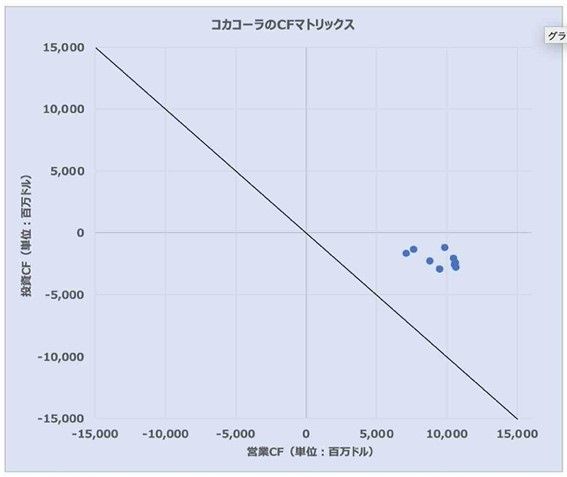

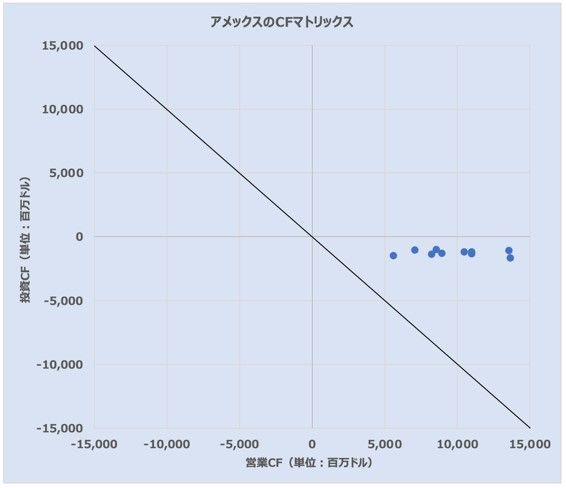

キャッシュ・フローマトリクスで確認してみよう。このキャッシュフロー・マトリックスは縦軸に投資キャッシュフロー、横軸に営業キャッシュフローをとったものである。

投資キャッシュフローは将来のキャッシュを生み出すために使われる先行投資である。企業が成長している時期にはキャッシュが設備投資等に使われるためキャッシュが出ていき、基本的にはマイナスとなる。投資が進み、キャッシュが稼げるようになると、リターンが生み出され営業キャッシュフローがプラスとなる。

多くの会社は営業キャッシュフローがプラスで投資キャッシュフローがマイナスであることから、以下の図の右下の領域に入る。その中でも稼ぎよりも投資の方が多い場合には「投資期」に入り、稼ぎのほうが投資よりも大きければ「安定期」 となる。

会社に投資先がなく、それまでに投資してきたものを売却するようになると投資キャッシュフローはプラスにてんじ「停滞期」となる。投資をしなければ自ずと稼ぎも減ってくるため、営業キャッシュフローが減少すると「低迷期」に入り、さらに稼ぎが減少すると「後退期」となる。そして営業キャッシュフローがマイナスとなると「破たん期」になる。

キャッシュフロー・マトリックス

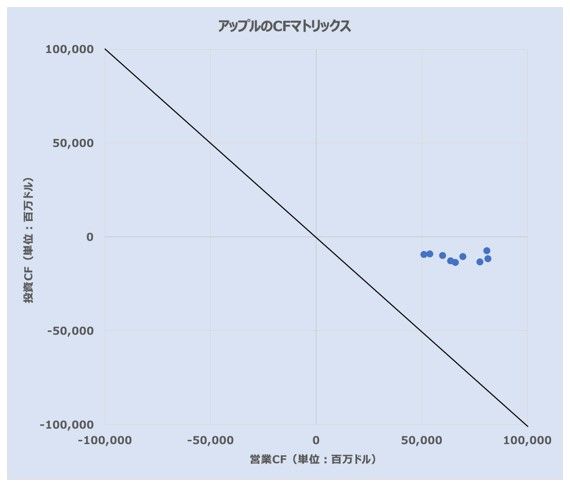

では、バークシャーの保有株トップ10社のうち、アップル(AAPL)、コカコーラ(KO)、アメックス(AXP)のキャッシュフロー・マトリックスを確認してみよう。

アップルのキャッシュフロー・マトリックス

コカコーラのキャッシュフロー・マトリックス

アメックスのキャッシュフロー・マトリックス

いずれも投資を行いつつもしっかりとキャッシュを生み出す「安定期」 にあることがお分かり頂けるであろう。大化け株などで一時的に大きな資金を得たとしても、運だけで得たあぶく銭はすぐに泡と消える傾向が高い。事業として長く投資を続けたいのであれば、安定した王道株への投資が必須である。

バフェットの成功の裏にあるのは地道な投資を淡々と継続していることであろう。一時のはやり銘柄に乗るのは否定しないが、一発銘柄や飛び道具的な材料株に乗って射幸心を高めてしまうと、オール・オア・ナッシングの世界に引き込まれてしまい、長く投資の世界で生き残ることはできない可能性が高まる。

“Price is what you pay, value is what you get”

「価格とは何かを買うときに支払うもの、価値とは何か買うときに得るもの」

(ウォーレン・バフェット)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]大激戦!米大統領選挙で世界分裂は直らない](https://m-rakuten.ismcdn.jp/mwimgs/f/e/160m/img_fe0df75b485762eaa90ed95b8238cdaf69929.jpg)

![[動画で解説]iDeCo(イデコ)ファースト!NISA(ニーサ)より節税メリット大!デメリットも理解して活用](https://m-rakuten.ismcdn.jp/mwimgs/b/2/160m/img_b2ffc423fe5754f6473aa1748346698d47085.jpg)

![[動画で解説]【S&P500の危機?】トランプショック到来...!?米大統領選挙の今後](https://m-rakuten.ismcdn.jp/mwimgs/4/d/160m/img_4d37c6668863c2c90260de7232facac5104960.gif)