![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

2022年の株式相場は?

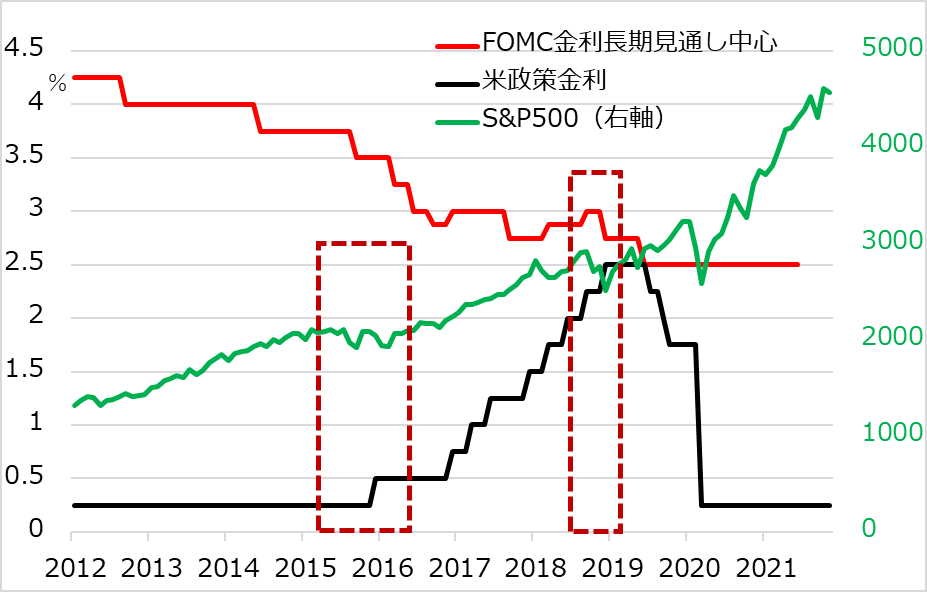

FRBが利上げに向かう過程で、株式相場は金利への緊張を折々に強めるでしょう。前回の金利上昇サイクルと株価の関係(図表3)で見ると、2015年の利上げ開始前後にS&P500種指数が調整反落しています。これは金融緩和下を後ろ盾とする金融相場の終息場面です。

その後、利上げと株高が並走する業績相場局面になり、さらに金利がFRB想定の中立水準(赤線)に絡む2018年後半に、株価は反落しました。

ここでインフレ高進が続く過去のサイクル・パターン通りなら、利上げが計測され、株価はひどく下落したでしょう。しかしこの時、FRBが警戒したインフレ上昇は起こらず、逆に想定外の低下となったため、利下げに回帰し、株価も持ち直しました。

図表3:前金利上昇サイクルと株価

来る2022年も、FRBが利上げステップを踏み出す前後には、株価も相応にぐらつくリスクを見据えた構えが必要でしょう。インフレ率はFRB目標2.0%をはるかに上回る状況で、短期金利はもとより、長期金利も1.4~1.6%と、実質マイナス金利水準にとどまることは株式相場にとって支援的ではあります。しかし、実質金利の低さが広くサポートになるにしても、利上げという逆風の変化の場面であることを踏まえた防衛的スタンスが推奨されます。

筆者は、政策金利が複数回引き上げられるにつれ、短期・中期金利が高まり、それが長期金利を2.0%方向へ押し上げる展開が自然な流れと見ています。向こう半年かそれ以上、インフレ動向が不透明なままならば、FRBも暗中模索で、市場も疑心暗鬼となり、株式相場は上がっても、上がった分だけ金利に神経質になりやすくなると見込まれます。

2022年通年の株式相場全体のパフォーマンスは、華やかだった2020年、まずまず良好だった2021年より低くなると想定されます。途上で10%かそれ以上の調整反落があっても違和感はありません。含み損を抱えたポジションが上値に残ると、その戻り売りが新規買いと攻防を繰り返し、相場の短期波動が大きく頻繁に起こる可能性があります。このため、根拠のはっきりしない強気より、基本に忠実で保守的な慎重アプローチが適切と判断します。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)