![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

今回のサマリー

●2022年の米株式市場は、金融相場後の「中間反落」で、決して単純ではないでしょう。

●しかし、忍耐を強いられる時期こそ好機がある、というのが投資の哲理鉄則です。

●来る業績相場に向けて、2022年の対応を次の5つの対立軸からイメージします。

●(1)集中か分散か、(2)長期か短期か、(3)景気・バリューかグロースか、(4)米国か非米国か、(5)FIREか様子見か

年末企画として、2022年の投資をA対Bで語るお題をいただきました。ただ筆者は相場判断を白黒二者択一で考えることを戒めとしており、常により白いグレーの問題として捉えています。

そこであえて5つの対立軸、(1)集中か分散か、(2)長期か短期か、(3)景気・バリューかグロースか、(4)米国か非米国か、(5)FIRE(Financial Independence、Retire Early:経済的自立で早期退職)か様子見か、を検討し、そこから2022年という投資年を浮かび上がらせます。

2022年の経済情勢は?

まず、2022年のマクロ情勢を整理します。

図表1は、FRB(米連邦準備制度理事会)幹部の最新経済見通しです。2020年にコロナ禍で大急落した実質GDP(国内総生産)成長率は、2021年に+5.5%も急反発し、一気にデフレ・ギャップ(需要不足)を解消する公算です。その後2022年+4.0%、2023年+2.2%、2024年+2.0%と一見鈍化しますが、巡航成長ペース+1.8%を上回り、インフレ促進的に思える成長軌道になっています。

この経済成長見通しと整合して、失業率は完全雇用の想定4.0%に対し、2021年4.3%から2022~2024年に3.5%横ばいです。完全雇用から0.5%ポイント低い程度の失業率は、そうインフレ的でもない数値として「置きの予想」の印象です。

さらにこれに整合させて、PCE(個人消費支出)インフレ率の見通しを、2021年以降+5.3%、+2.6%、+2.3%、+2.1%と、FRB目標の+2.0%に収れんしていく流れにしています。

図表1:FRB幹部の経済見通し

| 2021年 | 2022年 | 2023年 | 2024年 | 長期 | |

|---|---|---|---|---|---|

| 実質GDP成長率 | +5.5% | +4.0% | +2.2% | +2.0% | +1.8% |

| 失業率 | 4.3% | 3.5% | 3.5% | 3.5% | 4.0% |

| PCEインフレ率 | +5.3% | +2.6% | +2.3% | +2.1% | +2.0% |

| 出所:FRB(2021年12月15日公表) | |||||

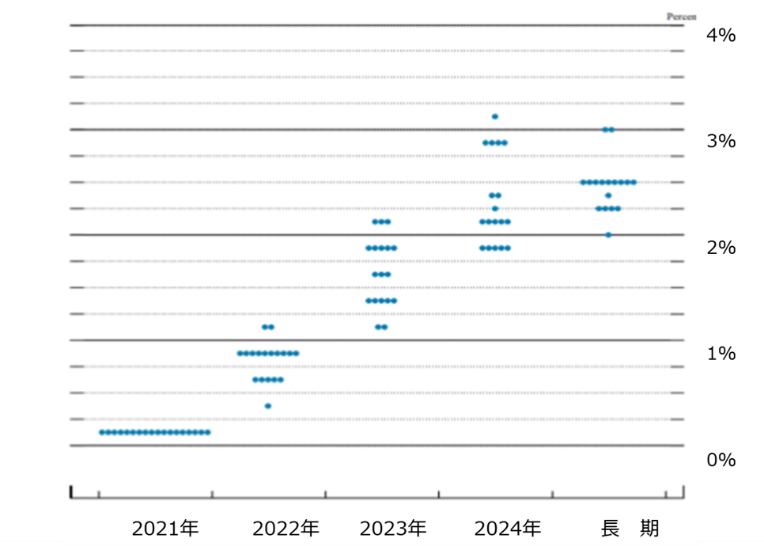

この経済見通しの下、FOMC(米連邦公開市場委員会)メンバーの利上げ見通し(中心)は、2022年が3回0.75%で、2023年が3回1.5%、2024年が2回2.0%です(図表2)。2024年末時点でも彼ら自身が景気中立的とする金利水準2.5%に届かない点ではハト派的と見えます。

しかしこの見通しは確たるものではなく、FRB当局者がインフレ動向を模索する今後半年かそれ以上にわたり、逐次変化していくでしょう。

図表2:FOMCメンバーの政策金利見通し

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)