![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:アップル(AAPL、NASDAQ)

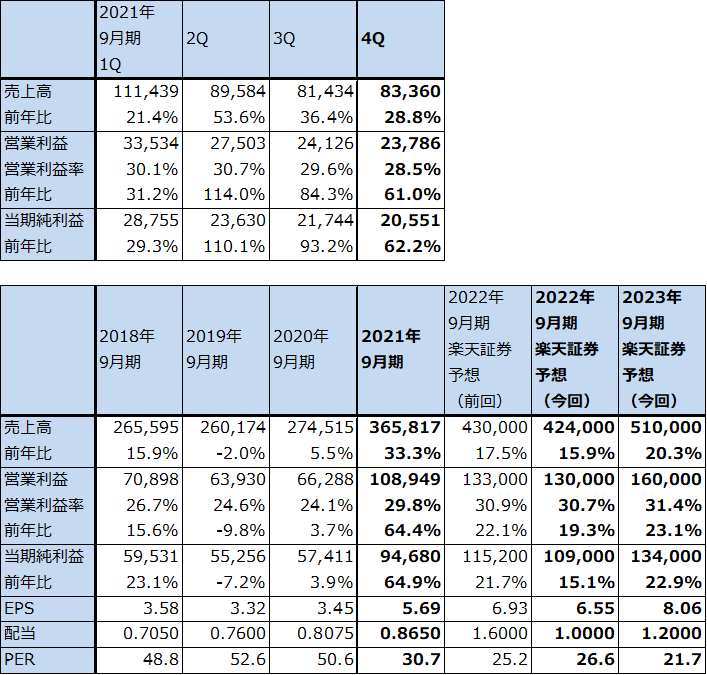

1.2021年9月期4Qは28.8%増収、61.0%営業減益

アップルの2021年9月期4Q(2021年7-9月期、以下前4Q)は、売上高833.60億ドル(前年比28.8%増)、営業利益237.86億ドル(同61.0%増)となりました。半導体不足と新型コロナ禍による東南アジアでの供給網混乱により、約60億ドルの売上高減少要因が生じましたが、前3Qに続き、大幅増収増益を達成しました。

表1 アップルの業績

時価総額 2,877,971百万ドル(2021年12月9日)

発行済株数 16,635百万株(完全希薄化後)

発行済株数 16,487百万株(完全希薄化前)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

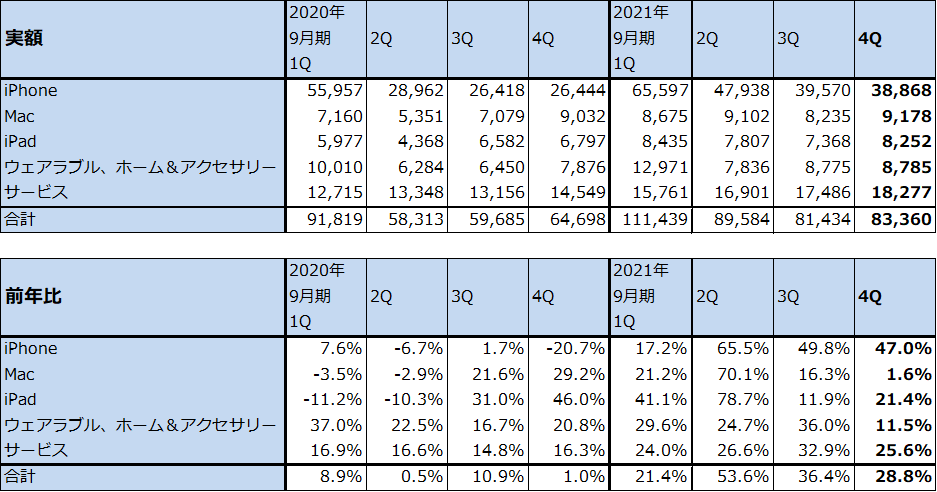

2.製品カテゴリー別動向-iPhoneの好調続く-

2021年9月期4Qを製品カテゴリー別に見ると、iPhoneが売上高388.68億ドル(前年比47.0%増)と引き続き好調でした。前3Q比では1.8%減でしたが、iPhone売上高には季節性があるため、好調といってよいと思われます。現行のiPhone13シリーズは2021年9月発売なので、前4Qの中心はiPhone12シリーズ(2020年10~11月発売)でしたが、高水準の売り上げが続きました。

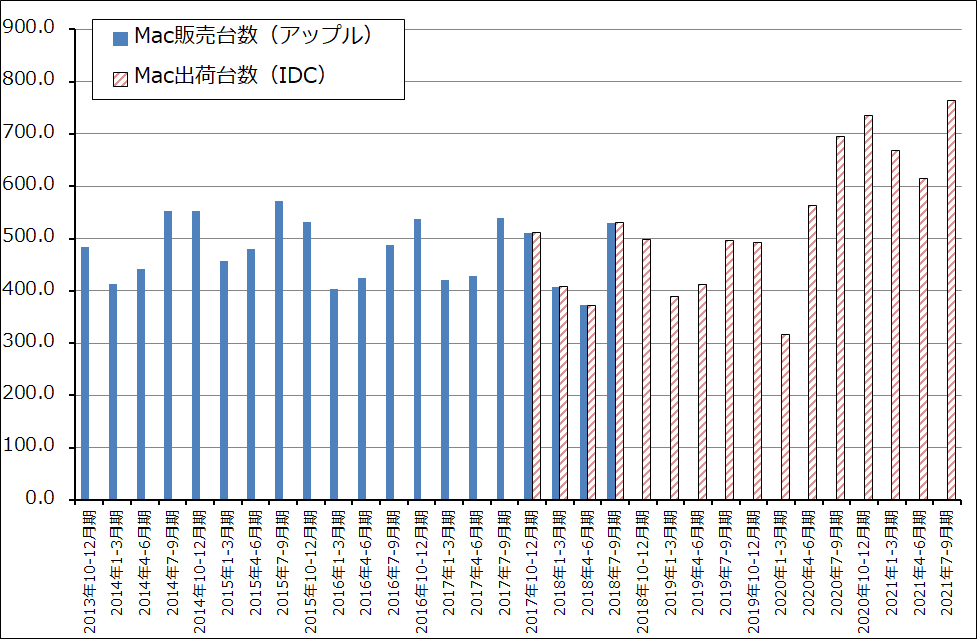

Macは売上高91.78億ドル(前年比1.6%増)と前年比では横ばいでした。前3Q比では11.5%増収と順調でしたが、1年前は新型コロナ禍の中でパソコンに対する巣ごもり需要があったため、反動が出ました。また、2020年11月発売のM1チップ搭載Macの人気は依然として強いと思われますが、半導体不足の影響があったと思われます。

iPadは売上高82.52億ドル(同21.4%増)と好調でした。前3Q比でも12.0%増と伸びました。個人ユースだけでなく、企業、学校などで幅広くiPadが使われています。ちなみに、前4QにMac、iPadを購入した人の約半数は新規ユーザーでした。

ウェアラブル・ホーム&アクセサリー(アップルウォッチ、AirPods、アップルTVなど)は、売上高87.85億ドル(前年比11.5%増)、前3Q比では0.1%増と横ばいでした。ユーザーからの人気が高い製品群ですが、半導体不足等による供給制約があったと思われます。

サービス(広告、アップルケア(保証サービス)、クラウドサービス、アップストア、アップル・ミュージックなど)は、売上高182.77億ドル(前年比25.6%増)、前3Q比4.5%増と好調が続きました。サービスの売上総利益率は前4Q70.5%(1年前は66.9%)と製品の同34.3%(同29.8%)よりも高いため、サービス売上高の持続的成長は、全体の売上総利益率と営業利益率の向上に寄与しています。

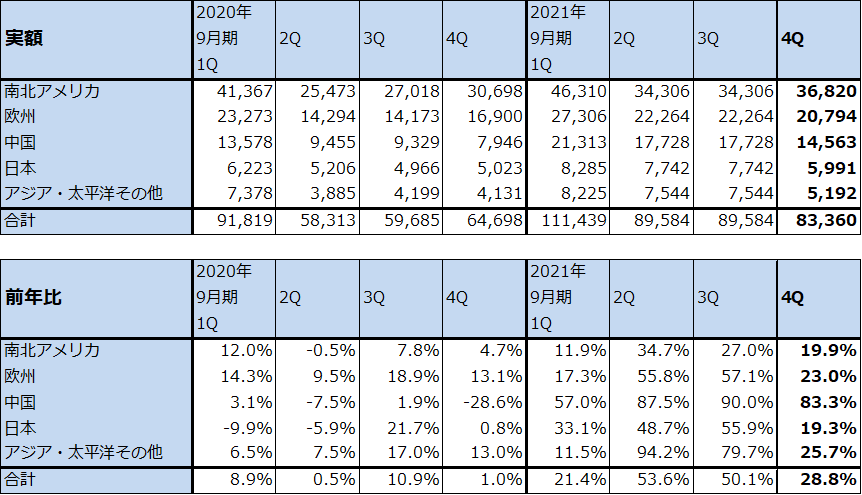

地域別売上高を見ると、各地域とも前年比で増収でした。特に中国向けが前年比83.3%増と大きな伸びを示しました。

表2 アップル:カテゴリー別売上高(四半期ベース)

出所:会社資料より楽天証券作成

表3 アップル:地域別売上高(四半期ベース)

出所:会社資料より楽天証券作成

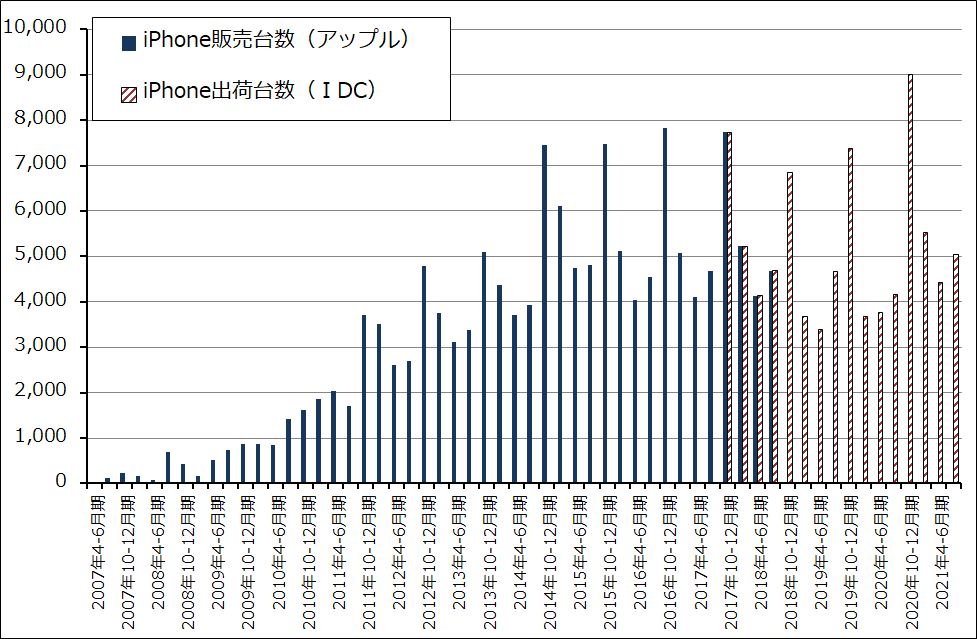

グラフ1 iPhone出荷台数

グラフ2 Mac出荷台数

3.2022年9月期よりも2023年9月期のiPhoneとMacに期待したい

会社側は2022年9月期1Q(2021年10-12月期、以下今1Q)の業績ガイダンスを提示していませんが、iPad売上高は供給制約の問題から前年割れが予想されます(東南アジアにおける供給網の混乱はかなり収まっており、今1Qの問題は主に半導体不足になる)。iPad以外の製品カテゴリーは前年を上回ると予想されますが、サービスの伸び率は前4Qよりも鈍化すると予想されます。

また、今1Qの供給制約による売上高減少要因は前4Qの約60億ドルを上回ると思われますが、各製品、サービスに対する需要は引き続き強い状態が続くと思われます。

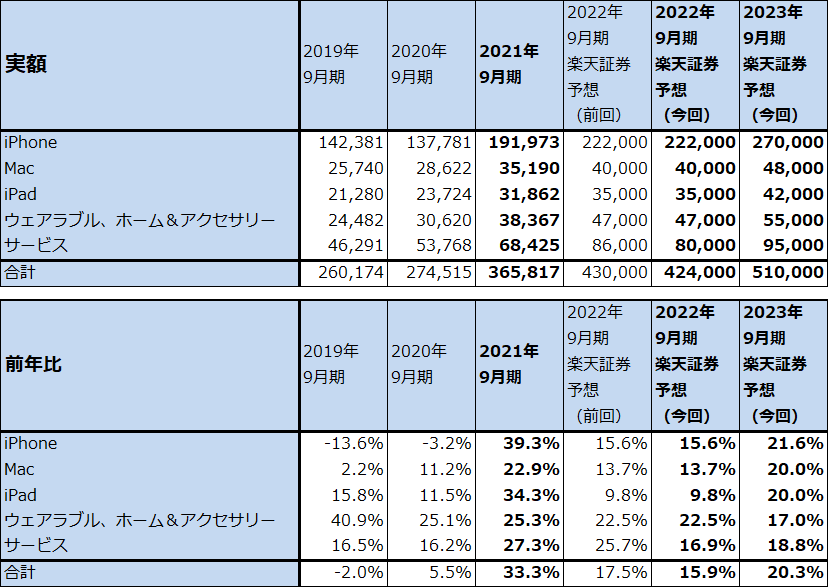

会社側のこの見方を参考に、楽天証券では2022年9月期を売上高4,240億ドル(前年比15.9%増)、営業利益1,300億ドル(同19.3%増)と予想します。前回予想の売上高4,300億ドル(同17.5%増)、営業利益1,330億ドル(同22.1%増)からやや下方修正します。2021年9月期と比べると二ケタ増収増益は続くものの、業績の伸びは鈍化すると予想されます。

一方、2023年9月期は、楽天証券では売上高5,100億ドル(同20.3%増)、営業利益1,600億ドル(同23.1%増)と予想します。業績の伸び率がやや回復すると予想します。2021年9月発売のiPhone13シリーズは、CPUはiPhone12シリーズと同じ5ナノで、進歩した点はカメラぐらいです。これに対して2022年秋発売の新型iPhoneは、CPU、GPUが3ナノとなり、5G性能もミリ波対応中心に大きく前進する可能性があります。さらに、2023年秋の新型iPhoneを展望すると、CPUは3ナノ、5Gモデムは2022年モデルはクアルコム製の5ナノまたは4ナノモデムになると思われますが、2023年モデルはアップル内製の3ナノモデムになる可能性があり、ミリ波を使った5G性能が更に進歩する可能性があります。これらの性能向上が2023年9月期、2024年9月期のiPhoneの需要増加に結びつくと思われます。

また、Macでも、2022年後半または2023年に入ってから、3ナノCPU、GPU搭載のMacが発売されると予想されます。これもMacの伸びに寄与すると思われます。

2022年、2023年には半導体不足も順次緩和されると思われます。これも業績のプラス要因です。

そのため、2022年9月期よりも、2023年9月期、2024年9月期のほうが、業績変化率が大きくなると予想されます。

なお、今のところアップルは、メタバースに対してどう対応するか表明していないようですが、もともとVR、ARには投資しています。2022年にVR製品を発売するという観測もあります。

また、メタバース空間を構築する場合には、Macの上位機種のような高性能画像処理用PCが大量に必要になると思われます。メタバース空間に入るときには、iPhoneやMacのような高性能端末のほうが良いと思われます。当面は、Macの需要にメタバースの構築需要がどの程度かかわってくるか、注目したいと思います。

表4 アップル:カテゴリー別売上高:年度ベース

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価は、前回の180ドルを220ドルに引き上げる

アップルの今後6~12カ月間の目標株価は、前回の180ドルを220ドルに引き上げます。楽天証券の2023年9月期予想EPS8.06ドルに、少し先を見て、また、成長性を考慮して想定PER25~30倍を当てはめました。

中長期で投資妙味を感じます。

なお、アップルはiPhoneのゲームアプリなどの課金を巡って、それが高額で反競争的だとして、エピックゲームズ(フォートナイトの開発・運営企業)から訴訟を起こされていましたが、12月8日、米連邦控訴裁は、地裁がアップルに命じた、アプリの課金方法見直し命令の期限延長を決めました。アップル側の申し立てを認め、控訴審での争いが続く間は見直しを猶予します。従って、当面は今のゲーム課金のやり方が続くことになります。

本レポートに掲載した銘柄:アップル(AAPL、NASDAQ)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)