![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

12月決算の高配当利回り株5選、INPEXの投資判断を「買い」に引き上げ

上記の基準を配慮して、私がファンドマネージャーだったら買ってみたいと思う12月決算高配当利回り株が、以下5銘柄です。

私が挙げた基準をすべて完全に満たす銘柄は1つもありません。どれも、良いところもあれば、問題点もあります。ただし、どれも財務内容が良好、収益基盤が安定的にもかかわらず株価が割安な「高配当利回り株」として長期投資する価値があると判断する銘柄です。

投資の参考銘柄:12月決算、高配当利回り株5選

| コード | 銘柄名 | 株価:円 | 配当利回り | PER:倍 | PBR:倍 |

|---|---|---|---|---|---|

| 2914 | 日本たばこ産業 | 2,273.5 | 6.2% | 12 | 1.4 |

| 1605 | INPEX | 937.0 | 4.3% | 7 | 0.5 |

| 3405 | クラレ | 944.0 | 4.2% | 9 | 0.6 |

| 6464 | ツバキ・ナカシマ | 1,370.0 | 4.2% | 12 | 1.1 |

| 5108 | ブリヂストン | 4,605.0 | 3.7% | 10 | 1.2 |

| 出所:各社決算資料より楽天証券経済研究所が作成。配当利回りは1株当たり年間配当金(今期会社予想)を11月30日株価で割って算出。1株配当金は、日本たばこが140円、INPEXが40円、クラレが40円、ツバキ・ナカシマが57円、ブリヂストンが170円。PERは、株価を1株当たり利益(今期会社予想)で割って算出 | |||||

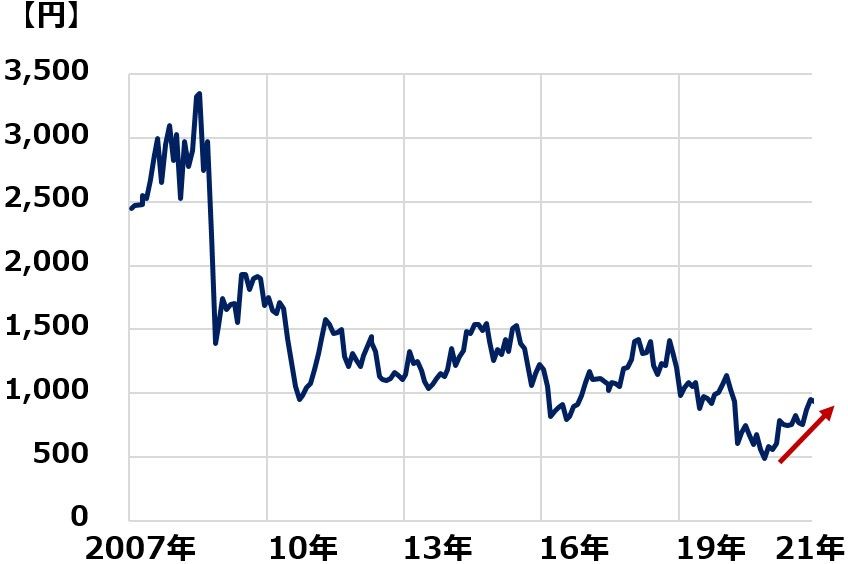

中でも、一番投資価値が高いと判断するのが、INPEXです。INPEXは、昨年度まで「国際石油開発帝石」という社名で知られていました。今年の4月1日にINPEXに社名変更しました。日本最大の原油・天然ガス生産・開発企業で、海外20ヵ国に権益を保有します【注】。

【注】INPEXの原油・ガス生産量、保有埋蔵量

同社によると、原油・ガスの生産は日量57.4万バレル(ガスは熱量で原油換算)、保有埋蔵量は65億バレルに達しています。

私の過去のレポートをお読みいただいている方はご存知だと思いますが、私はこれまでINPEXの投資判断をAVOID(投資すべきでない)としてきました。しかし今回、投資判断を「強い買い推奨」に変更しました。

これまで投資判断をAVOIDとしてきた理由は、天然ガス価格が長期的に低迷していたからです。INPEXは技術的に難しい大型の海底ガス田開発を世界中で手掛けているが、米国のシェールガス増産によって、ガス価格が長期的に低下してきたために投資価値が低いと判断してきました。

今回、投資判断を引き上げるのは、短期的に天然ガスの価格が高騰していることだけが理由ではありません。長期的にガス価格は高位を維持すると判断するからです。

これから世界中で脱炭素が進められます。特に、脱石炭は急速に進むと予想されます。自然エネルギーの大幅な供給拡大が見通せない中で、脱石炭・脱石油が進められると、その歪みで、環境負荷が相対的に低いガス需要が急速に拡大するのは必然と考えられます。

また、出力が安定しない自然エネルギーによる発電が増えると、大規模停電を避けるために、調整電源としてガス火力の需要が拡大するのも明らかです。中東アフリカの油田などで焼却処理されるガスを皆無にするためにも、ガスをLNGに転換して世界中で活用する技術の重要性は、一段と高まると考えられます。

LNGで高い技術を有し、これから大きく生産量を拡大させていくと判断されるINPEXは、成長株としても割安株としても、投資価値が高いと判断します。INPEX株は、天然ガス価格上昇を受けて足元上昇してきましたが、いまだにPER7倍・PBR(株価純資産倍率)0.5倍と株価指標から見て「きわめて低い」水準にあると思われます。長期投資して上値余地は大きいと判断しています。

INPEX株価推移:2006年12月~2021年11月

同社は、オーストラリア(イクシス)・インドネシア(アバディ)などで、技術的に難しい海底ガス田を開発、陸上にガスを誘導してLNG(液化天然ガス)に転換して日本などに輸出するプロジェクトを行っています。埋蔵量・生産量とも今後、さらに大きく拡大することが期待されます。