※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「 [動画で解説]利回り3.7~6.2% 12月決算高配当株5選INPEXを「買い推奨」に引き上げ」

---------------------------

オミクロン・ショックで日経平均株価は急落し、2万8,000円を割れました。私は、配当回りやPER(株価収益率)から見て、日本株は割安と判断しています。短期的な下値リスクはまだ残っていますが、長期的な投資価値は高いと思います。

今日は、12月決算の高配当利回り銘柄をご紹介します。

高配当利回り株を選ぶときの注意点2つ

【1】減配リスクの低い銘柄を選ぶ

配当利回りに注目して銘柄を選ぶとき、気をつけなければならないことがあります。配当利回りは、確定利回りではないということです。業績が悪化して、配当が減らされ、株価が下がることもあります。したがって、なるべく減配リスクの低い銘柄を選ぶ必要があります。

【2】何かキラリと光るものがある

もう1つ、注意点があります。高配当利回り株とは、言い換えると不人気株です。投資家の人気が高い成長株は、株価が高く評価されるので、配当利回りは低くなります。配当利回りが高い銘柄には、「成長性が低い」と投資家に思われて人気のない銘柄が多いということです。もちろん、それが投資家の誤解で、実は成長性が高いものも交じっています。

そういうわけで、私が高配当利回り株を紹介すると、「成長株ではないので買う気がしない」という感想をお持ちになる方もいらっしゃいます。

良い高配当利回り株を選ぶためには、「投資家には不人気だが、実はキラリと光る何かを持っている」株を選ぶ必要があります。「不人気のダメ株を買ってもダメ」なのは当然で、不人気だが投資家が見落としている何かがある株が良いということです。

以上が、高配当利回り株を選ぶ注意点です。それでは具体的にどんな条件で銘柄を絞り込んだら良いでしょうか。

減配リスクの低い銘柄の選び方

減配リスクの低い銘柄を絞りこむ方法は、いろいろあります。減配リスクが低い銘柄には、一般的に以下のような特色があります。

◆時価総額が大きい

◆参入障壁の高いビジネスモデル(営業利益率高い)

◆財務内容が良好(借金少ない・自己資本比率高い)

◆景気の影響を受けにくい業種(ディフェンシブ株)

◆経営者が株主への利益配分に積極的

◆配当性向が高すぎない(連結配当性向80%超は要注意)

すべてを満たす銘柄はなかなかありません。私は、上記の1つか2つ満たすものから、選べばよいと考えています。

何かキラリと光るものがある企業を選ぶという意味では、「時価総額が大きく」て「参入障壁が高いビジネスをやっている(営業利益率が高い)」ことを重視すると良いと思います。この2つの条件を満たせば、高配当利回り株の候補としてかなり有望です。

12月決算の高配当利回り株5選、INPEXの投資判断を「買い」に引き上げ

上記の基準を配慮して、私がファンドマネージャーだったら買ってみたいと思う12月決算高配当利回り株が、以下5銘柄です。

私が挙げた基準をすべて完全に満たす銘柄は1つもありません。どれも、良いところもあれば、問題点もあります。ただし、どれも財務内容が良好、収益基盤が安定的にもかかわらず株価が割安な「高配当利回り株」として長期投資する価値があると判断する銘柄です。

投資の参考銘柄:12月決算、高配当利回り株5選

| コード | 銘柄名 | 株価:円 | 配当利回り | PER:倍 | PBR:倍 |

|---|---|---|---|---|---|

| 2914 | 日本たばこ産業 | 2,273.5 | 6.2% | 12 | 1.4 |

| 1605 | INPEX | 937.0 | 4.3% | 7 | 0.5 |

| 3405 | クラレ | 944.0 | 4.2% | 9 | 0.6 |

| 6464 | ツバキ・ナカシマ | 1,370.0 | 4.2% | 12 | 1.1 |

| 5108 | ブリヂストン | 4,605.0 | 3.7% | 10 | 1.2 |

| 出所:各社決算資料より楽天証券経済研究所が作成。配当利回りは1株当たり年間配当金(今期会社予想)を11月30日株価で割って算出。1株配当金は、日本たばこが140円、INPEXが40円、クラレが40円、ツバキ・ナカシマが57円、ブリヂストンが170円。PERは、株価を1株当たり利益(今期会社予想)で割って算出 | |||||

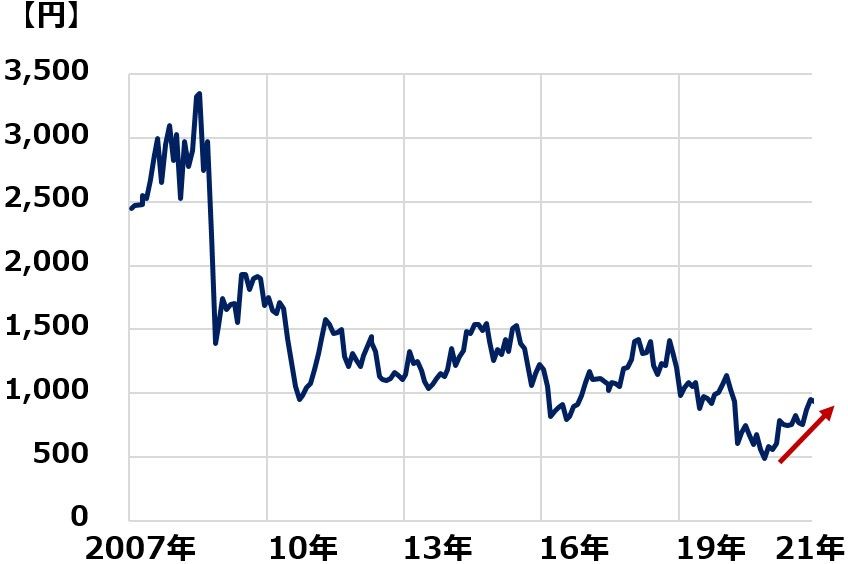

中でも、一番投資価値が高いと判断するのが、INPEXです。INPEXは、昨年度まで「国際石油開発帝石」という社名で知られていました。今年の4月1日にINPEXに社名変更しました。日本最大の原油・天然ガス生産・開発企業で、海外20ヵ国に権益を保有します【注】。

【注】INPEXの原油・ガス生産量、保有埋蔵量

同社によると、原油・ガスの生産は日量57.4万バレル(ガスは熱量で原油換算)、保有埋蔵量は65億バレルに達しています。

私の過去のレポートをお読みいただいている方はご存知だと思いますが、私はこれまでINPEXの投資判断をAVOID(投資すべきでない)としてきました。しかし今回、投資判断を「強い買い推奨」に変更しました。

これまで投資判断をAVOIDとしてきた理由は、天然ガス価格が長期的に低迷していたからです。INPEXは技術的に難しい大型の海底ガス田開発を世界中で手掛けているが、米国のシェールガス増産によって、ガス価格が長期的に低下してきたために投資価値が低いと判断してきました。

今回、投資判断を引き上げるのは、短期的に天然ガスの価格が高騰していることだけが理由ではありません。長期的にガス価格は高位を維持すると判断するからです。

これから世界中で脱炭素が進められます。特に、脱石炭は急速に進むと予想されます。自然エネルギーの大幅な供給拡大が見通せない中で、脱石炭・脱石油が進められると、その歪みで、環境負荷が相対的に低いガス需要が急速に拡大するのは必然と考えられます。

また、出力が安定しない自然エネルギーによる発電が増えると、大規模停電を避けるために、調整電源としてガス火力の需要が拡大するのも明らかです。中東アフリカの油田などで焼却処理されるガスを皆無にするためにも、ガスをLNGに転換して世界中で活用する技術の重要性は、一段と高まると考えられます。

LNGで高い技術を有し、これから大きく生産量を拡大させていくと判断されるINPEXは、成長株としても割安株としても、投資価値が高いと判断します。INPEX株は、天然ガス価格上昇を受けて足元上昇してきましたが、いまだにPER7倍・PBR(株価純資産倍率)0.5倍と株価指標から見て「きわめて低い」水準にあると思われます。長期投資して上値余地は大きいと判断しています。

INPEX株価推移:2006年12月~2021年11月

同社は、オーストラリア(イクシス)・インドネシア(アバディ)などで、技術的に難しい海底ガス田を開発、陸上にガスを誘導してLNG(液化天然ガス)に転換して日本などに輸出するプロジェクトを行っています。埋蔵量・生産量とも今後、さらに大きく拡大することが期待されます。

5社の利益率・自己資本比率・時価総額

投資の参考銘柄にあげた5社の減配リスクを判断する上で、参考となるデータを見てみます。

5社の営業利益率・自己資本比率・時価総額

| コード | 銘柄名 | 営業利益率:今期予想 | 自己資本比率 | 時価総額:億円 | 最小投資金額:円 |

|---|---|---|---|---|---|

| 2914 | 日本たばこ産業 | 21.0% | 46.9% | 4兆5,470 | 227,350 |

| 1605 | INPEX | 48.2% | 59.0% | 1兆3,701 | 93,700 |

| 3405 | クラレ | 11.4% | 47.4% | 3,350 | 94,400 |

| 6464 | ツバキ・ナカシマ | 10.3% | 34.2% | 569 | 137,000 |

| 5108 | ブリヂストン | 10.8% | 51.3% | 3兆2,865 | 460,500 |

| 出所:各社決算資料より楽天証券経済研究所が作成。営業利益率は今期連結会社予想ベース。最小投資金額は、11月30日の株価で最小投資単位100株を買うのに必要な金額 | |||||

営業利益率は、日本企業の平均が7~9%程度なので、それと比較していずれも高めといえます。特に、日本たばこ産業とINPEXの高さが目立ちます。いずれも参入障壁の高い事業を行っていることが高利益率につながっています。

INPEXは、長い年月をかけて築き上げてきた海底ガス田からのLNG供給インフラが、他社にマネできない差別化となっています。日本たばこ産業については、レポート末尾に導線をつけている10月13日のレポートを参照してください。

クラレは、ビニロン・ポバール・エバ―ル・クラリーノなど独自色ある機能材料を開発して成長してきた企業です。現在は液晶向け光学用フィルムで世界シェア8割を握る強みを生かして高い利益率を稼いでいます。近年、光学用フィルムの利益率は低下傾向ですが、将来の成長の種として、活性炭事業・イソプレン事業など成長が期待されるビジネスを有しています。

ツバキ・ナカシマは、精密ボール・精密ローラーなど、精密部品で他社が追随できない差別化された技術力を有します。工作機械・産業用ロボット・高度医療機器などの最終製品の性能を左右する重要部品です。用途別に細かくカスタマイズされた製品を、世界12カ国20工場から世界中に短納期で供給する生産網を構築しており、その差別化された競争力が高利益率につながっています。

ブリヂストンは、高機能タイヤで世界トップクラスの競争力を有します。低燃費・耐久性・安全性ですぐれたブリヂストンは、米国で高いブランド力を有し、米国で高い利益を稼いでいます。新車用タイヤの利益は不安定ですが、更新用タイヤで高い利益率を得ています。世界の自動車保有台数が拡大するにつれ、タイヤの更新需要が安定的に伸びることが、ブリヂストンの収益基盤を支えます。なお、ガソリン車が電気自動車に置き換わると不要になる自動車部品がいろいろありますが、タイヤは電気自動車でも重要なパーツです。

NISAで利回り5%を稼ぐ、高配当投資術

最後に、著書の紹介です。6月15日、日経BPより私の著書

「NISAで利回り5%を稼ぐ、高配当投資術」が出版されました。

私の25年のファンドマネージャー時代に獲得した高配当投資術について解説しています。NISAを使って高配当利回り株に長期投資して資産形成を行っていくことを考えている個人投資家にぜひお読みいただきたい内容です。

▼著者おすすめのバックナンバー

2021年10月13日:配当利回り5.8%、JTの投資判断:喫煙者減少でも投資価値高いと判断する理由

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。