![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

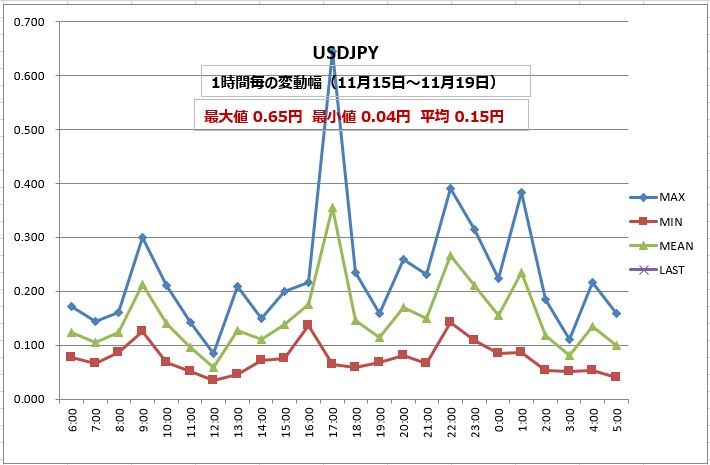

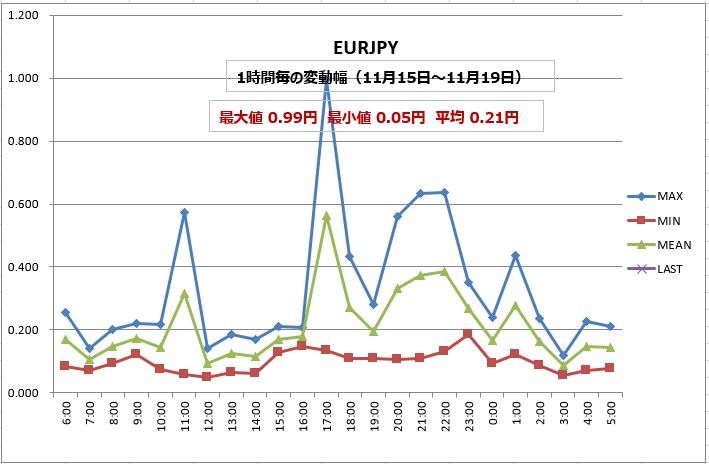

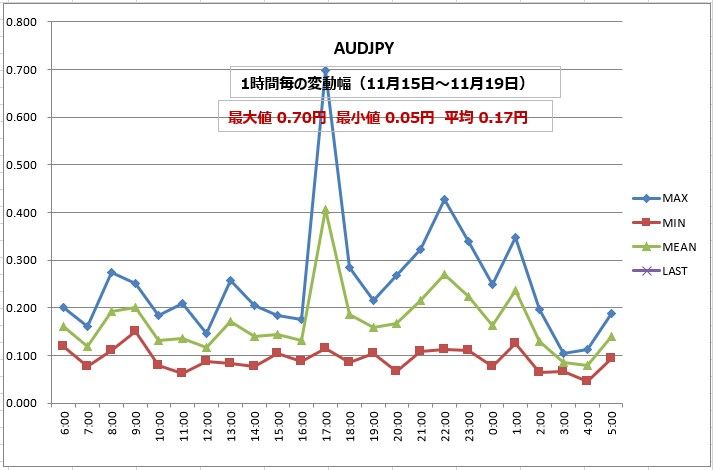

今日の為替トレッキング

今日の一言

相場はタイムスパンが短くなればなるほど難しくなる。デイトレで生き残れるのはかなりの少数派

Honesty

「緩和縮小は、利上げの旅への一里塚。」そう期待するマーケットに対して、11月のFOMC(米連邦公開市場委員会)のパウエルFRB(米連邦準備制度理事会)議長は、緩和縮小と利上げは「別々の金融政策」であることを改めて強調しました。インフレ上昇を認めつつも、一時的であるとの文言を声明文に残し、利上げの時期は明確にしなかった。

マーケットはFRBの利上げ開始を2022年6月と予想しています。パウエル議長は、インフレは一過性で、来年4月から7月には下落に転じると考えている。緩和縮小が完了した時点でインフレが落ち着いていたら、利上げを遅らせたらよい。まずは緩和縮小をスタートさせることで、パウエル議長は利上げまでの時間を稼いだともいえます。

しかし、米国のインフレ率はFRBの想定以上に高止まりしています。米商務省が11月24日に発表した10月のPCE(個人消費支出)物価指数は、前月の4.4%からさらに加速して前年比5.0%上昇。1990年11月以来、31年ぶりの高水準。インフレ圧力は高く、そして強さは増しています。

このような状況で、FOMC(米連邦公開市場委員会)メンバーの間で利上げ時期を巡って意見の対立が目立っています。デイリー・サンフランシスコ連銀総裁は「新型コロナによる経済の歪みが解消されるのを待ってから判断したい」と利上げには慎重。一方、ブラード・セントルイス連銀総裁のように、利上げの準備を早めに整えるために緩和縮小を加速させたいと考えるメンバーもいます。

12月14、15日に開催される2021年最後のFOMCの注目点は、果たしてFRBが緩和縮小の加速を発表するのかということになります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)