![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

2022年に向けた業績動向と株価見通し

上述した金利見通しに加え、米国株式が「金融相場(流動性相場)」から「業績相場」に移行しつつあるとの見方も有力です。

実際、2020年春をボトムにした米経済見通しや業績見通しは改善傾向です。民間エコノミスト予測(市場予想平均)によると、2020年に▲3.5%だった米国の実質GDP(国内総生産)の伸びは、2021年に+5.5%、2022年に+3.9%と見込まれています。

2020年春以降の金融緩和、財政出動、ワクチン接種の効果を受け、景気回復は製造業や非製造(サービス業)に幅広く及ぶと予想されています。経済活動の正常化を受け、業績見通しは拡大傾向を辿っています。

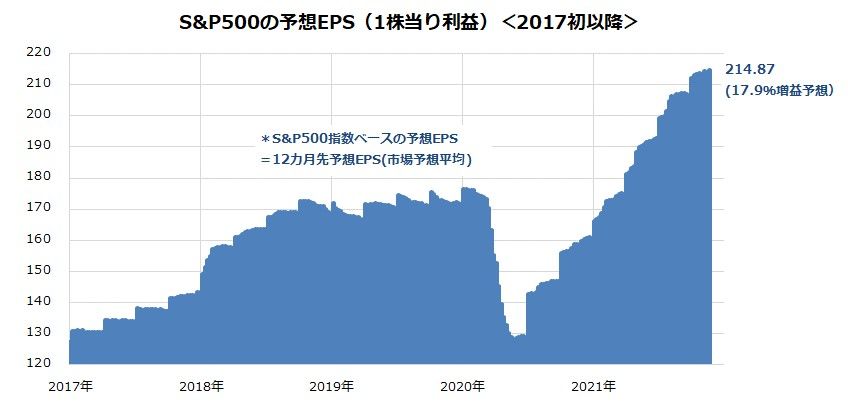

図表4は、S&P500種指数ベースの12カ月先予想EPS(1株当たり利益:市場予想平均)の推移を示したものです。

予想EPSは2020年前半に大きく落ち込みましたが、その後は景況感とガイダンス(業績見通し)の改善が進み、最新の予想EPSは214.87と過去最高益を更新。前年同期(12カ月累計実績)比では+17.9%の増益が見込まれています。

今後も短期的な需給の乱れに応じ、株式が一時的に下落する可能性は否定できません。ただ、米国株式が「株価は業績」との格言に象徴される、業績相場のステージに移行しつつあると考え、S&P500種指数が2022年末までに5,000ポイントに到達するとの見通しに変わりはありません。

米国株が下落した場面については、押し目買いや積み増し買いに分がありと判断しています。

図表4:米国市場の業績見通しは改善傾向

▼著者おすすめのバックナンバー

2021年11月19日:日本株に割安感?2022年に向けた買い余地はあるか

2021年11月12日:「年末高」に乗りたい?日米市場で株価上昇力が強いのは、どの銘柄?

2021年11月5日:22年末までにS&P500は5,000ポイント到達も。金融政策正常化でも米国株高は続く?

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)