![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

世界の株式市場は「業績相場」に移行しつつある

米国市場では、前週末に下院議会が総額1兆ドル(約113兆円)の「インフラ投資法案」を可決したことが好材料となり、8日にS&P500種指数、NYダウ(ダウ工業株30種平均)、ナスダック総合指数は過去最高値を更新しました。

ただ、9日は利益確定売りが先行して反落。10日に発表されたCPI(消費者物価指数)の前年同月比が+6.2%と市場予想を上回ったことで、インフレ警戒感と早期利上げ観測が広まり、株式は続落を余儀なくされました。ただ、好調な業績が株式の堅調を支えている状況に変わりはありません。

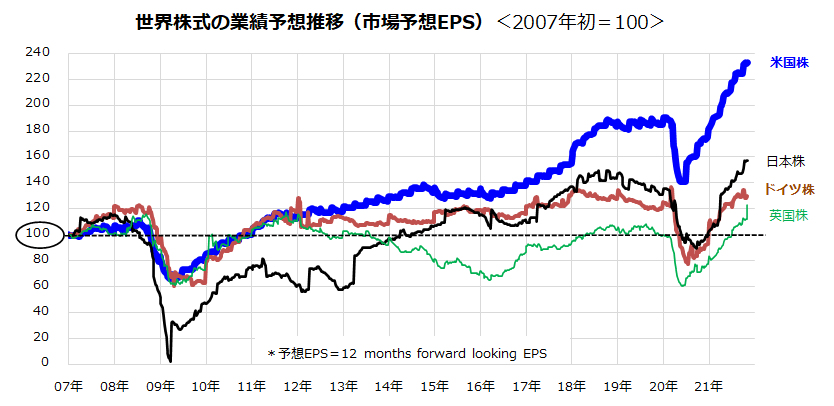

図表1は、MSCI株価指数をベースにした「12カ月先予想EPS(1株当たり利益)」の推移を2007年以降で比較したものです。

2008年の金融危機で業績見通しが急速に落ち込んだ局面と同様、2020年春のコロナショックで急減少した予想EPSは、大規模な金融緩和、積極的な財政出動、コロナ感染の収束傾向を受け改善傾向をたどっています。

特に米国の業績拡大は顕著で、予想EPSの前年同期比伸びは+34.3%となっています。米国市場を中心に、「金融相場(流動性相場)」から「業績相場」への移行を示す状況となっています。

こうしたなか、日本株式は中国の不動産バブル調整と景気鈍化懸念に上値を抑えられる動きとなっています。

ただ、国内の感染収束と決算発表で業績見通しが改善するに連れ、日本株にも「年末高」の機会が訪れると予想しています。本稿では株価のモメンタム(勢い)に乗るシンプルな投資戦略をご紹介したいと思います。

<図表1:世界の業績見通し:米国を中心に予想EPSが拡大傾向>

(出所)MSCI株価指数ベース、Bloombergより楽天証券経済研究所作成(2021年11月5日)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)