インフレ懸念は強まったが、実質金利はマイナス圏

米国では今週、バイデン大統領が次期FRB(米連邦準備制度理事会)議長にパウエル現議長を再任する方針を表明しました。

インフレ(物価上昇率の加速)懸念で金融政策の正常化が着実に進むとの思惑から、債券市場金利はやや上昇。また、FRBが注視しているとされるPCE(個人消費支出)価格指数の10月の前年同月比伸びは+5.0%に加速(9月は+4.4%)しました。コロナ禍が最悪期を脱して需要が増えるなか、資源価格上昇、物流網の混乱、供給制約が重なった結果です。

ただ、市場が想定する期待インフレ率は比較的落ち着いた動きに留まっています。期待インフレ率(Break Even Rate)とは、固定利付10年国債と物価連動国債利回りの差で示され、米債券市場で試算される長期インフレ率予想となります。

図表1は、期待インフレ率、長期金利(10年国債利回り)、政策金利(FF金利上限目標)、実質長期金利(長期金利-期待インフレ率)の推移を示したものです。FRBは「物価上昇は一時的(transitory)」との見方を維持してきましたが、債券市場金利が上昇すると株式市場のバリュエーションに圧力をかける要因として警戒されます。

ただ、上昇基調だったWTI原油先物価格は11月に入って反落し、期待インフレ率にピークの兆しもみえます。実質長期金利は昨年春以降マイナス圏に低下しており、直近でも▼0.99%(24日)と株式をいまだ下支えしやすい金融環境を維持している状況に注目したいと思います。

図表1:米国の実質長期金利はマイナス圏で推移している

出所:Bloombergより楽天証券経済研究所作成(2021年11月24日)

FRBも市場もインフレ圧力の安定を見込んでいる

物価上昇圧力が一時的に終わるのか長期的現象となるのかは専門家でも議論が分かれています。雇用環境における賃金上昇率やCPI(消費者物価指数)の約3割を占める家賃の動向も注視されています。

ただ、FRBは11月のFOMC(米連邦公開市場委員会)で「Factors boosting inflation are expected to be transitory」とし、需要超過や供給制約に関わる要因が緩和するに伴い、インフレ圧力は一時的となる可能性が高いと見込んでいます。

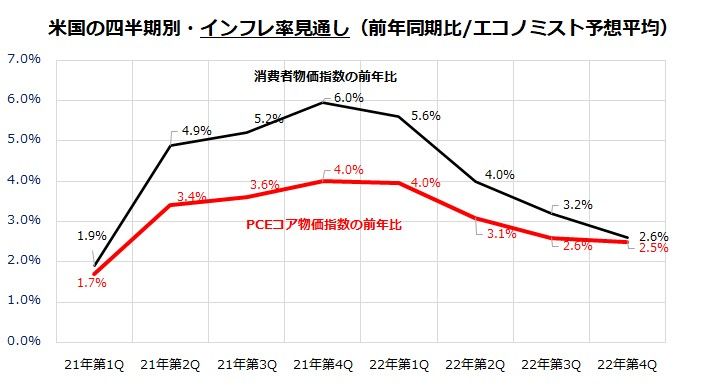

図表2は、民間エコノミストが予想する2022年末までの各種物価指標(消費者物価指数とPCEコア物価指数)の前年同期比伸びを四半期別に予想した平均値(市場予想平均)を示したものです。原油を中心に資源相場を上昇させていた需給面の引き締まりが緩んでいく可能性があります。

また、自動車業界での半導体不足に象徴される供給制約も緩和し、自動車メーカーが挽回生産に移行して新車販売が増加すれば上昇傾向だった中古車価格も下落しそうです。

図表2によると、2022年前半からインフレ圧力が安定化に向かう可能性が見込まれています。こうした見通しがいまだ根強いことが、期待インフレ率や長期金利の上昇を抑制しているとも考えられます。

図表2:2022年のインフレ動向を巡る市場予想平均

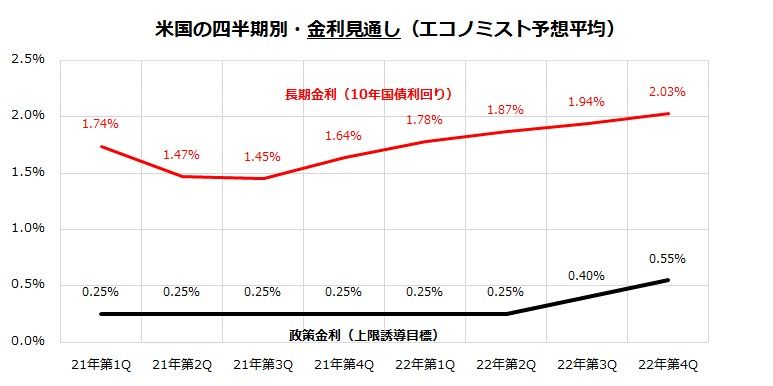

米国株式の堅調を支えているのが比較的安定した金利見通しです。図表3は、民間エコノミストが予想している2022年末までの政策金利(FF金利の上限目標)と長期金利(10年国債利回り)に関する四半期別見通し(市場予想平均)です。

FRBが11月に開始したテーパリング(量的金融緩和のペース縮小)に続くとされる、ゼロ金利解除(政策金利引き上げ)のタイミングを巡る思惑は、折りにふれ債券市場金利や株式市場に影響を与えそうです。

ただ、現時点の見通しによれば、2022年にFF金利が引き上げられるのは年後半の1度のみで、利上げ幅は0.25%とみられています。雇用情勢の回復、テーパリングの進行に沿って長期金利が上昇傾向を辿るにしても、2022年4Qに2%超となる程度と予想されています。

イールドカーブ(利回り曲線)が比較的低位で順イールド(短期金利<長期金利)を維持する限り、米国株が景気後退や企業業績の減益傾向を織り込む可能性は低く、現時点での金利見通しは株式にとりフレンドリーと言えそうです。

図表3:2022年の米国金利を巡る市場予想平均

2022年に向けた業績動向と株価見通し

上述した金利見通しに加え、米国株式が「金融相場(流動性相場)」から「業績相場」に移行しつつあるとの見方も有力です。

実際、2020年春をボトムにした米経済見通しや業績見通しは改善傾向です。民間エコノミスト予測(市場予想平均)によると、2020年に▲3.5%だった米国の実質GDP(国内総生産)の伸びは、2021年に+5.5%、2022年に+3.9%と見込まれています。

2020年春以降の金融緩和、財政出動、ワクチン接種の効果を受け、景気回復は製造業や非製造(サービス業)に幅広く及ぶと予想されています。経済活動の正常化を受け、業績見通しは拡大傾向を辿っています。

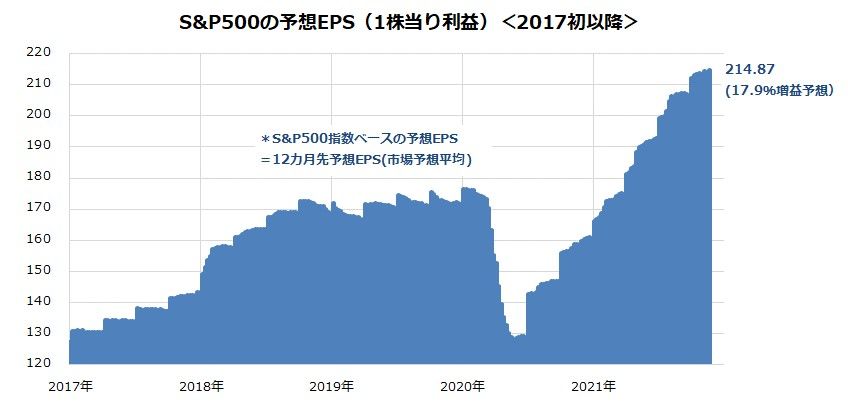

図表4は、S&P500種指数ベースの12カ月先予想EPS(1株当たり利益:市場予想平均)の推移を示したものです。

予想EPSは2020年前半に大きく落ち込みましたが、その後は景況感とガイダンス(業績見通し)の改善が進み、最新の予想EPSは214.87と過去最高益を更新。前年同期(12カ月累計実績)比では+17.9%の増益が見込まれています。

今後も短期的な需給の乱れに応じ、株式が一時的に下落する可能性は否定できません。ただ、米国株式が「株価は業績」との格言に象徴される、業績相場のステージに移行しつつあると考え、S&P500種指数が2022年末までに5,000ポイントに到達するとの見通しに変わりはありません。

米国株が下落した場面については、押し目買いや積み増し買いに分がありと判断しています。

図表4:米国市場の業績見通しは改善傾向

▼著者おすすめのバックナンバー

2021年11月19日:日本株に割安感?2022年に向けた買い余地はあるか

2021年11月12日:「年末高」に乗りたい?日米市場で株価上昇力が強いのは、どの銘柄?

2021年11月5日:22年末までにS&P500は5,000ポイント到達も。金融政策正常化でも米国株高は続く?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。