![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

FRBも市場もインフレ圧力の安定を見込んでいる

物価上昇圧力が一時的に終わるのか長期的現象となるのかは専門家でも議論が分かれています。雇用環境における賃金上昇率やCPI(消費者物価指数)の約3割を占める家賃の動向も注視されています。

ただ、FRBは11月のFOMC(米連邦公開市場委員会)で「Factors boosting inflation are expected to be transitory」とし、需要超過や供給制約に関わる要因が緩和するに伴い、インフレ圧力は一時的となる可能性が高いと見込んでいます。

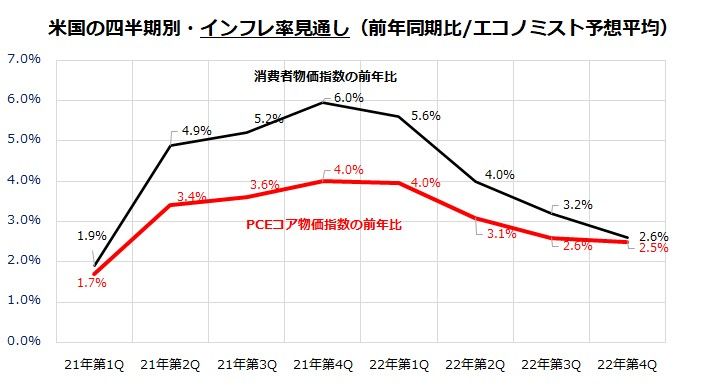

図表2は、民間エコノミストが予想する2022年末までの各種物価指標(消費者物価指数とPCEコア物価指数)の前年同期比伸びを四半期別に予想した平均値(市場予想平均)を示したものです。原油を中心に資源相場を上昇させていた需給面の引き締まりが緩んでいく可能性があります。

また、自動車業界での半導体不足に象徴される供給制約も緩和し、自動車メーカーが挽回生産に移行して新車販売が増加すれば上昇傾向だった中古車価格も下落しそうです。

図表2によると、2022年前半からインフレ圧力が安定化に向かう可能性が見込まれています。こうした見通しがいまだ根強いことが、期待インフレ率や長期金利の上昇を抑制しているとも考えられます。

図表2:2022年のインフレ動向を巡る市場予想平均

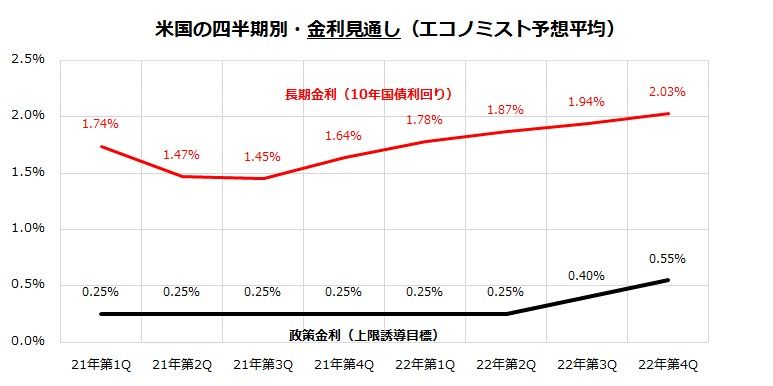

米国株式の堅調を支えているのが比較的安定した金利見通しです。図表3は、民間エコノミストが予想している2022年末までの政策金利(FF金利の上限目標)と長期金利(10年国債利回り)に関する四半期別見通し(市場予想平均)です。

FRBが11月に開始したテーパリング(量的金融緩和のペース縮小)に続くとされる、ゼロ金利解除(政策金利引き上げ)のタイミングを巡る思惑は、折りにふれ債券市場金利や株式市場に影響を与えそうです。

ただ、現時点の見通しによれば、2022年にFF金利が引き上げられるのは年後半の1度のみで、利上げ幅は0.25%とみられています。雇用情勢の回復、テーパリングの進行に沿って長期金利が上昇傾向を辿るにしても、2022年4Qに2%超となる程度と予想されています。

イールドカーブ(利回り曲線)が比較的低位で順イールド(短期金利<長期金利)を維持する限り、米国株が景気後退や企業業績の減益傾向を織り込む可能性は低く、現時点での金利見通しは株式にとりフレンドリーと言えそうです。

図表3:2022年の米国金利を巡る市場予想平均

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)