![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:東京エレクトロン(8035)、エヌビディア(NVDA、NASDAQ)

東京エレクトロン

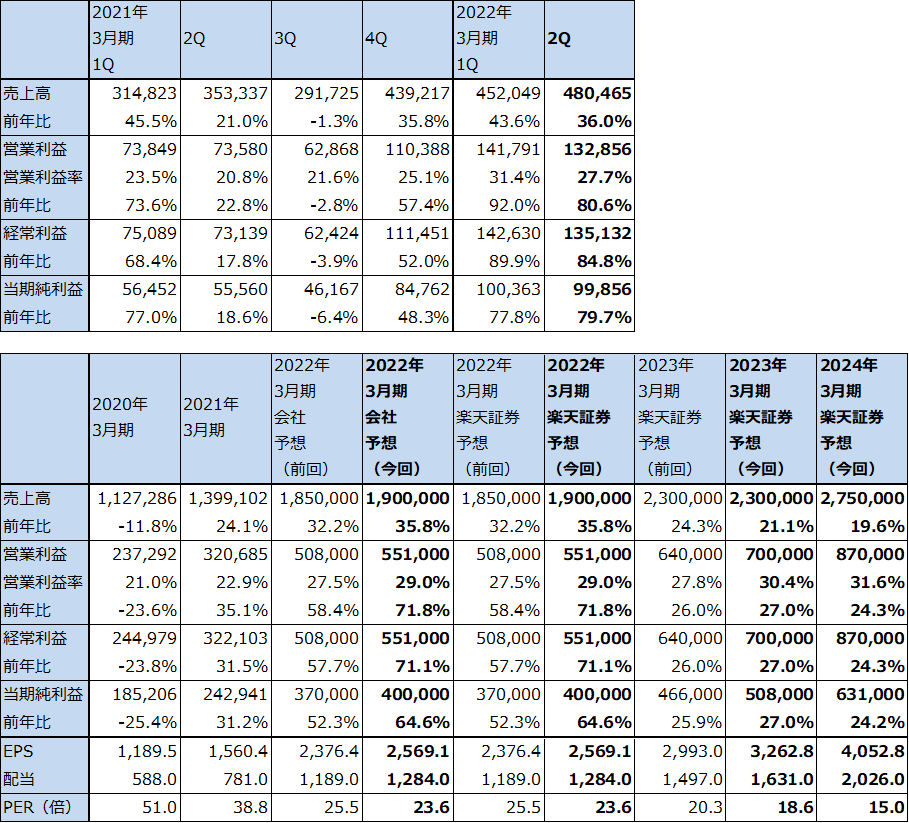

1.2022年3月期2Qは36.0%増収、80.6%営業増益

東京エレクトロンの2022年3月期2Q(2021年7-9月期)は、売上高4,804.65億円(前年比36.0%増)、営業利益1,328.56億円(同80.6%増)となりました。

今1Qより収益認識基準を、従来の工場設置基準から、装置の引渡が完了し履行義務が充足された時点、及び装置の設置に関連する役務の提供が完了し履行義務が充足された時点で、収益を認識することになりました(おおむね、装置出荷時に装置分の売上を計上し、顧客の検収が完了した時点で装置立ち上げに関わる役務分の売上を計上する)。

今2Qを旧基準で表すと、売上高4,342億円(同22.9%増)、営業利益1,144億円(同55.4%増)と好調でした。今1Qは旧基準では売上高3,125億円(前年比0.7%減)、営業利益589億円(同20.2%減)と売上高は横ばいで営業減益でしたが、今2Qは大幅増収増益に転換しました。

旧基準での今上期(2021年4-9月期)は、11.8%増収、17.5%営業増益となりました。新基準では収益認識が、おおむね1四半期早くなっているため、新基準の今1Q、今2Qと旧基準の前1Q、前2Qを比べると変化率は大きくなります。一方、旧基準で比較すると大幅増収増益ではないものの、業績は順調に拡大中といえます。

表1 東京エレクトロンの業績

発行済み株数 155,696千株

時価総額 9,436,735百万円(2021/11/18)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

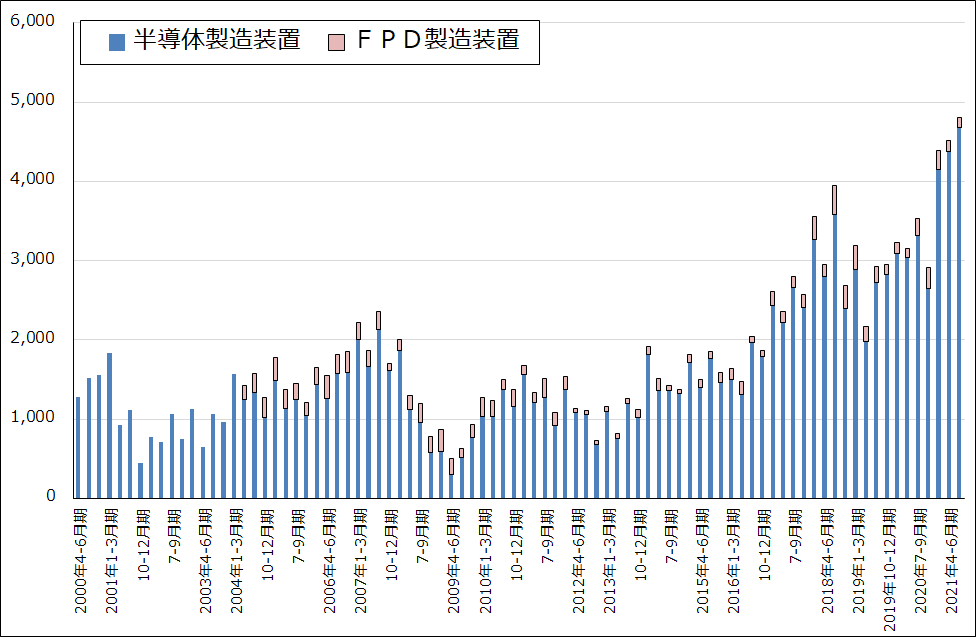

グラフ1 東京エレクトロンの半導体・FPD製造装置販売高

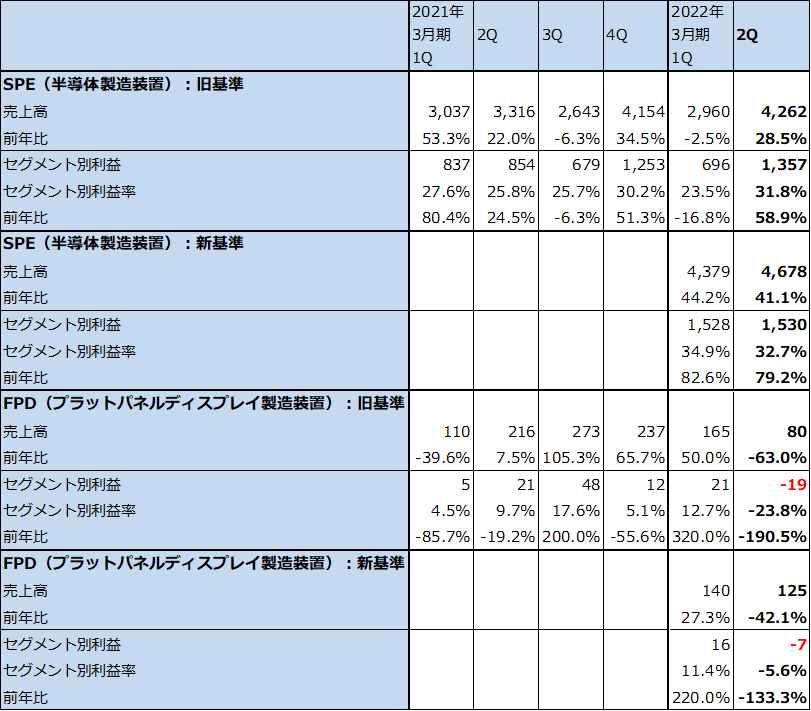

2.セグメント別、地域別、アプリケーション別動向

今2Qをセグメント別に見ると(表2)、SPE(半導体製造装置)は、売上高4,678億円(前年比41.1%増)、セグメント利益1,530億円(同79.2%増)となりました。旧基準では、売上高4,262億円(同28.5%増)、営業利益1,357億円(同58.9%増)となり、今1Qの減収減益から回復しました。

FPD(フラットパネルディスプレイ製造装置)は、売上高125億円(同42.1%減)、営業損失7億円(前年同期は21億円の黒字)となりました。旧基準では、売上高80億円(同63.0%減)、営業損失19億円となりました。FPDは難しい状況が続いています。

地域別売上高を今1Qと今2Qとで比較すると、台湾向けが628億円→1,025億円と大幅に伸びました。TSMCの大型設備投資に対応したものと思われます。北米向けも439億円→618億円と増加しましたが、これもインテルの設備投資増加に対応したものと思われます。また、韓国向けは953億円→935億円、日本向けは548億円→539億円と高水準でしたが、これはDRAM、NAND投資によるものと思われます。

一方、中国向けは1,536億円→1,088億円と大幅に減少しました。汎用ロジック向け、NAND向けが一服したと思われますが、なお高水準を維持しています。

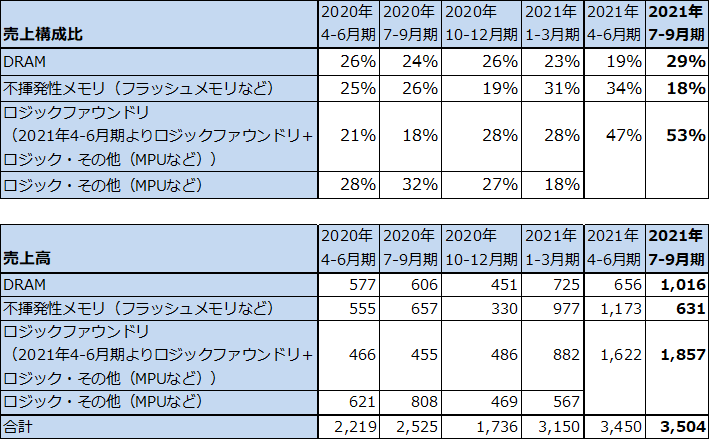

アプリケーション別売上高の今1Qから今2Qへの変化を見ると(会社開示の新規装置売上高に対する構成比から楽天証券計算)、DRAM向けが656億円→1,016億円と大幅に増加しました。新規格の高速DRAM「DDR5」増産のための設備投資と思われます。ロジックファウンドリ(TSMCなどの半導体受託生産業者)、ロジック(インテルなどのMPU、ロジック半導体メーカー)向けはは、1,622億円→1,857億円と高水準で増加しました。一方、不揮発性メモリ(NAND)向けは1,173億円→631億円へ大幅に減少しました。2021年に入ってからの大型投資が一服したと思われます。

また、部品販売、サービス、中古機販売や改造を行うフィールドソリューションは、今1Q952億円から今2Q1,205億円へ増加しました。増産に対応するための装置の改造が盛んになりました。

表2 東京エレクトロン:セグメント別業績

出所:会社資料より楽天証券作成

表3 東京エレクトロン:半導体製造装置の地域別売上高

出所:会社資料より楽天証券作成。

注1:端数処理の関係で合計が合わない場合がある。

注2:2021年4-6月期からは新収益認識基準。

表4 半導体製造装置のアプリケーション別売上構成比と売上高(新規装置のみ)

出所:会社資料より楽天証券作成。

注1:売上高は会社公表の売上構成比から楽天証券計算。

注2:2021年4-6月期からは新収益認識基準。

3.2022年3月期会社予想は上方修正された。2023年3月期も好業績が続こう

今上期(今1Q、2Q累計)の好業績を見て、会社側は2022年3月期業績予想を、前回会社予想の売上高1兆8,500億円(前年比32.2%増)、営業利益5,080億円(同58.4%増)から、売上高1兆9,000億円(同35.8%増)、営業利益5,510億円(同71.8%増)へ上方修正しました。

会社側では2021年暦年のWFE(ウェハプロセス製造装置、前工程)市場を前年比約60%増(今1Q決算時の予想は約40%増)、このうち、ロジック/ファウンドリ向けは前年比約60%増(同約45%増)、DRAM向け約60%増(同約60%増)、不揮発性メモリ向け約20%増(同約15%増)と予想しています。そして、今期の上方修正については、成熟ロジック(汎用ロジック、10ナノ台から以前の微細化世代)が各々寄与しています。

来期も先端、成熟ともにロジック投資が続くと予想されること、DRAMの新規格「DDR5」への投資も継続すると予想されること、NANDでは170層への展開が予想されることなどから、東京エレクトロンの好業績が予想されます。

また、来期からはアメリカで投資が始まりつつある「メタバース」投資における半導体投資の恩恵も受けると予想されます。

楽天証券では、これらの見方を踏まえ、今期2022年3月期は会社予想と同じとして前回予想から上方修正します。2023年3月期は売上高2兆3,000億円(同21.1%増)、営業利益7,000億円(同27.0%増)、2024年3月期は売上高2兆7,500億円(同19.6%増)、営業利益8,700億円(同24.3%増)と予想します。2023年3月期も前回予想から上方修正します。

リスクは部材調達と納期ですが、今のところ部材調達に不都合は起きておらず、納期も維持されている模様です。

4.今後6~12カ月間の目標株価は、前回の6万5,000円を8万円に引き上げる

東京エレクトロンの今後6~12カ月間の目標株価は、前回の6万5,000円を8万円に引き上げます。楽天証券の2023年3月期予想EPS(1株当たり利益)3,262.8円に、成長性を考慮して想定PER(株価収益率)20~25倍を当てはめました。

引き続き中長期で投資妙味を感じます。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)