毎週金曜日午後掲載

本レポートに掲載した銘柄:東京エレクトロン(8035)、エヌビディア(NVDA、NASDAQ)

東京エレクトロン

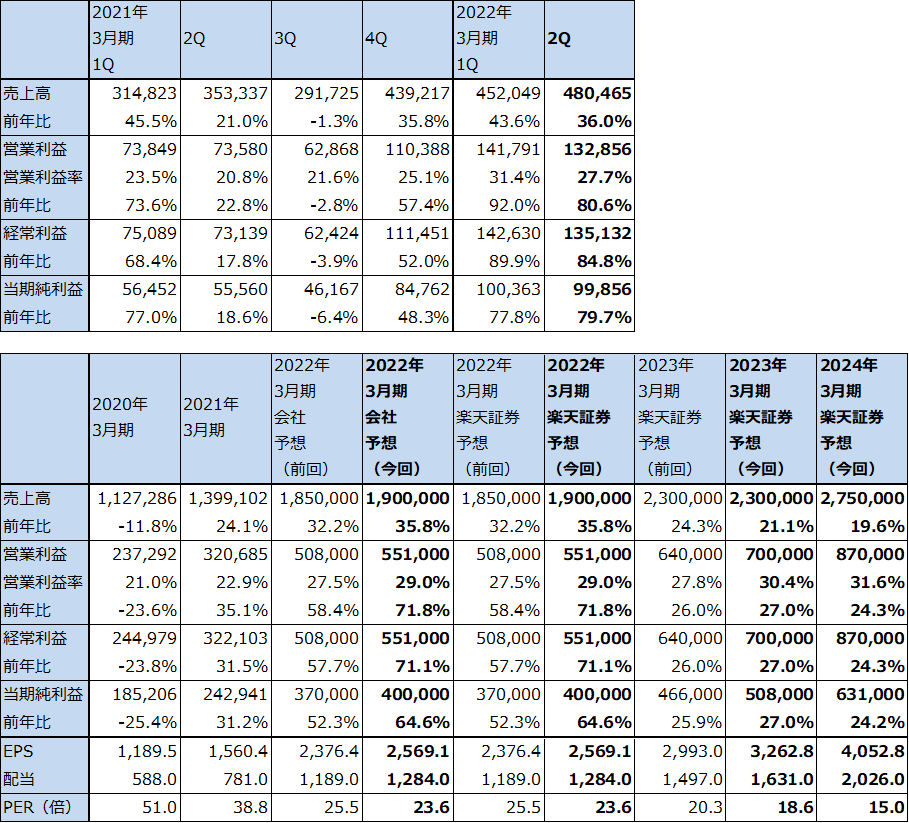

1.2022年3月期2Qは36.0%増収、80.6%営業増益

東京エレクトロンの2022年3月期2Q(2021年7-9月期)は、売上高4,804.65億円(前年比36.0%増)、営業利益1,328.56億円(同80.6%増)となりました。

今1Qより収益認識基準を、従来の工場設置基準から、装置の引渡が完了し履行義務が充足された時点、及び装置の設置に関連する役務の提供が完了し履行義務が充足された時点で、収益を認識することになりました(おおむね、装置出荷時に装置分の売上を計上し、顧客の検収が完了した時点で装置立ち上げに関わる役務分の売上を計上する)。

今2Qを旧基準で表すと、売上高4,342億円(同22.9%増)、営業利益1,144億円(同55.4%増)と好調でした。今1Qは旧基準では売上高3,125億円(前年比0.7%減)、営業利益589億円(同20.2%減)と売上高は横ばいで営業減益でしたが、今2Qは大幅増収増益に転換しました。

旧基準での今上期(2021年4-9月期)は、11.8%増収、17.5%営業増益となりました。新基準では収益認識が、おおむね1四半期早くなっているため、新基準の今1Q、今2Qと旧基準の前1Q、前2Qを比べると変化率は大きくなります。一方、旧基準で比較すると大幅増収増益ではないものの、業績は順調に拡大中といえます。

表1 東京エレクトロンの業績

発行済み株数 155,696千株

時価総額 9,436,735百万円(2021/11/18)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

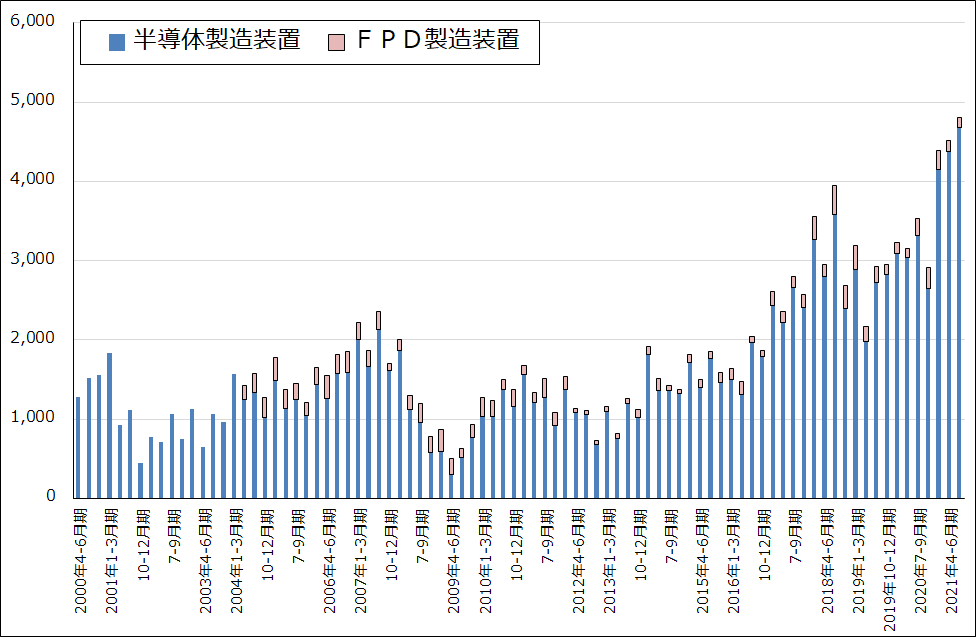

グラフ1 東京エレクトロンの半導体・FPD製造装置販売高

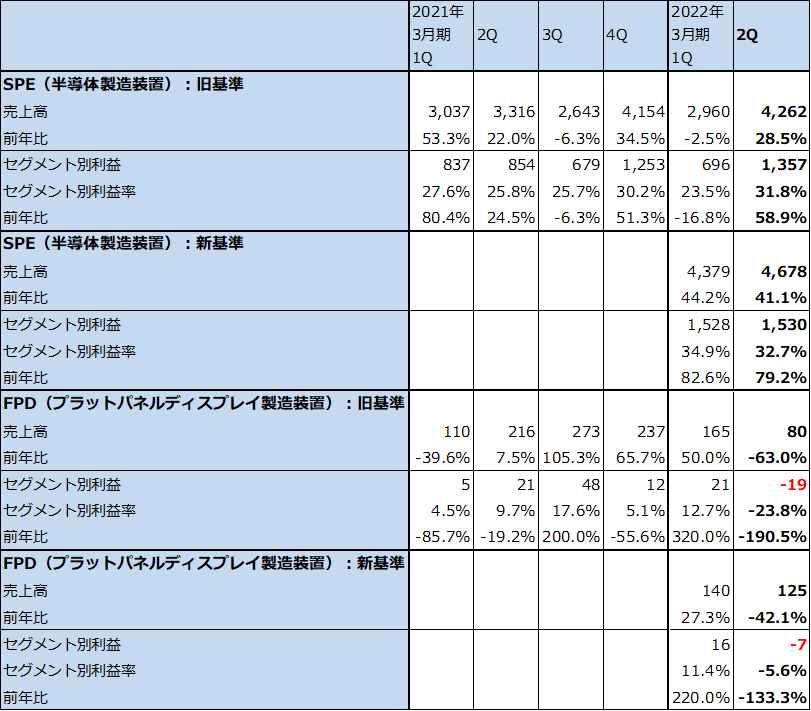

2.セグメント別、地域別、アプリケーション別動向

今2Qをセグメント別に見ると(表2)、SPE(半導体製造装置)は、売上高4,678億円(前年比41.1%増)、セグメント利益1,530億円(同79.2%増)となりました。旧基準では、売上高4,262億円(同28.5%増)、営業利益1,357億円(同58.9%増)となり、今1Qの減収減益から回復しました。

FPD(フラットパネルディスプレイ製造装置)は、売上高125億円(同42.1%減)、営業損失7億円(前年同期は21億円の黒字)となりました。旧基準では、売上高80億円(同63.0%減)、営業損失19億円となりました。FPDは難しい状況が続いています。

地域別売上高を今1Qと今2Qとで比較すると、台湾向けが628億円→1,025億円と大幅に伸びました。TSMCの大型設備投資に対応したものと思われます。北米向けも439億円→618億円と増加しましたが、これもインテルの設備投資増加に対応したものと思われます。また、韓国向けは953億円→935億円、日本向けは548億円→539億円と高水準でしたが、これはDRAM、NAND投資によるものと思われます。

一方、中国向けは1,536億円→1,088億円と大幅に減少しました。汎用ロジック向け、NAND向けが一服したと思われますが、なお高水準を維持しています。

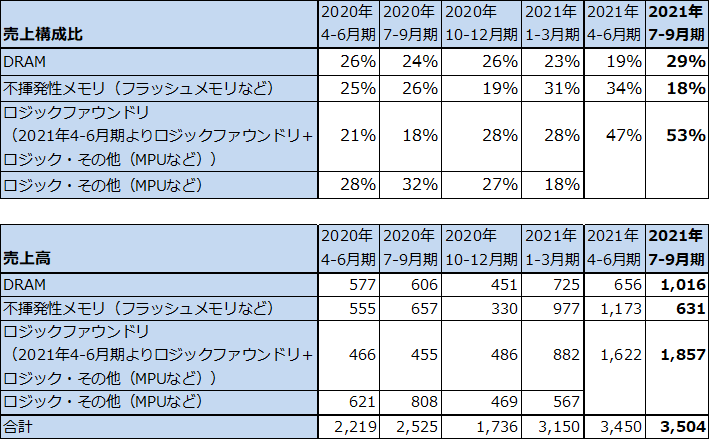

アプリケーション別売上高の今1Qから今2Qへの変化を見ると(会社開示の新規装置売上高に対する構成比から楽天証券計算)、DRAM向けが656億円→1,016億円と大幅に増加しました。新規格の高速DRAM「DDR5」増産のための設備投資と思われます。ロジックファウンドリ(TSMCなどの半導体受託生産業者)、ロジック(インテルなどのMPU、ロジック半導体メーカー)向けはは、1,622億円→1,857億円と高水準で増加しました。一方、不揮発性メモリ(NAND)向けは1,173億円→631億円へ大幅に減少しました。2021年に入ってからの大型投資が一服したと思われます。

また、部品販売、サービス、中古機販売や改造を行うフィールドソリューションは、今1Q952億円から今2Q1,205億円へ増加しました。増産に対応するための装置の改造が盛んになりました。

表2 東京エレクトロン:セグメント別業績

出所:会社資料より楽天証券作成

表3 東京エレクトロン:半導体製造装置の地域別売上高

出所:会社資料より楽天証券作成。

注1:端数処理の関係で合計が合わない場合がある。

注2:2021年4-6月期からは新収益認識基準。

表4 半導体製造装置のアプリケーション別売上構成比と売上高(新規装置のみ)

出所:会社資料より楽天証券作成。

注1:売上高は会社公表の売上構成比から楽天証券計算。

注2:2021年4-6月期からは新収益認識基準。

3.2022年3月期会社予想は上方修正された。2023年3月期も好業績が続こう

今上期(今1Q、2Q累計)の好業績を見て、会社側は2022年3月期業績予想を、前回会社予想の売上高1兆8,500億円(前年比32.2%増)、営業利益5,080億円(同58.4%増)から、売上高1兆9,000億円(同35.8%増)、営業利益5,510億円(同71.8%増)へ上方修正しました。

会社側では2021年暦年のWFE(ウェハプロセス製造装置、前工程)市場を前年比約60%増(今1Q決算時の予想は約40%増)、このうち、ロジック/ファウンドリ向けは前年比約60%増(同約45%増)、DRAM向け約60%増(同約60%増)、不揮発性メモリ向け約20%増(同約15%増)と予想しています。そして、今期の上方修正については、成熟ロジック(汎用ロジック、10ナノ台から以前の微細化世代)が各々寄与しています。

来期も先端、成熟ともにロジック投資が続くと予想されること、DRAMの新規格「DDR5」への投資も継続すると予想されること、NANDでは170層への展開が予想されることなどから、東京エレクトロンの好業績が予想されます。

また、来期からはアメリカで投資が始まりつつある「メタバース」投資における半導体投資の恩恵も受けると予想されます。

楽天証券では、これらの見方を踏まえ、今期2022年3月期は会社予想と同じとして前回予想から上方修正します。2023年3月期は売上高2兆3,000億円(同21.1%増)、営業利益7,000億円(同27.0%増)、2024年3月期は売上高2兆7,500億円(同19.6%増)、営業利益8,700億円(同24.3%増)と予想します。2023年3月期も前回予想から上方修正します。

リスクは部材調達と納期ですが、今のところ部材調達に不都合は起きておらず、納期も維持されている模様です。

4.今後6~12カ月間の目標株価は、前回の6万5,000円を8万円に引き上げる

東京エレクトロンの今後6~12カ月間の目標株価は、前回の6万5,000円を8万円に引き上げます。楽天証券の2023年3月期予想EPS(1株当たり利益)3,262.8円に、成長性を考慮して想定PER(株価収益率)20~25倍を当てはめました。

引き続き中長期で投資妙味を感じます。

エヌビディア

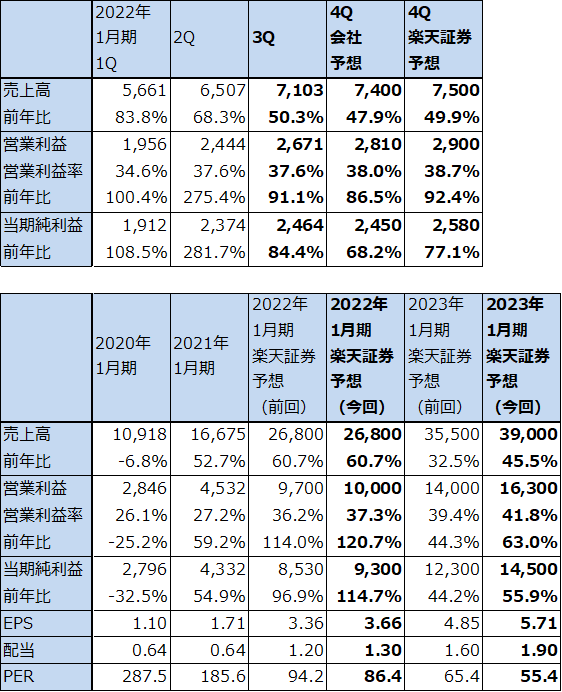

1.2022年1月期3Qは50.3%増収、91.1%営業増益

エヌビディアの2022年1月期3Q(2021年8-10月期)は、売上高71.03億ドル(前年比50.3%増)、営業利益26.71億ドル(同91.1%増)となりました。今2Qに続き、好調な業績でした。

表5 エヌビディアの業績

時価総額 791,558百万ドル(2021年11月18日)

発行済株数 2,538百万株(完全希薄化後)

発行済株数 2,499百万株(完全希薄化前)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想の中心値。

グラフ2 エヌビディアの市場別売上高:四半期ベース

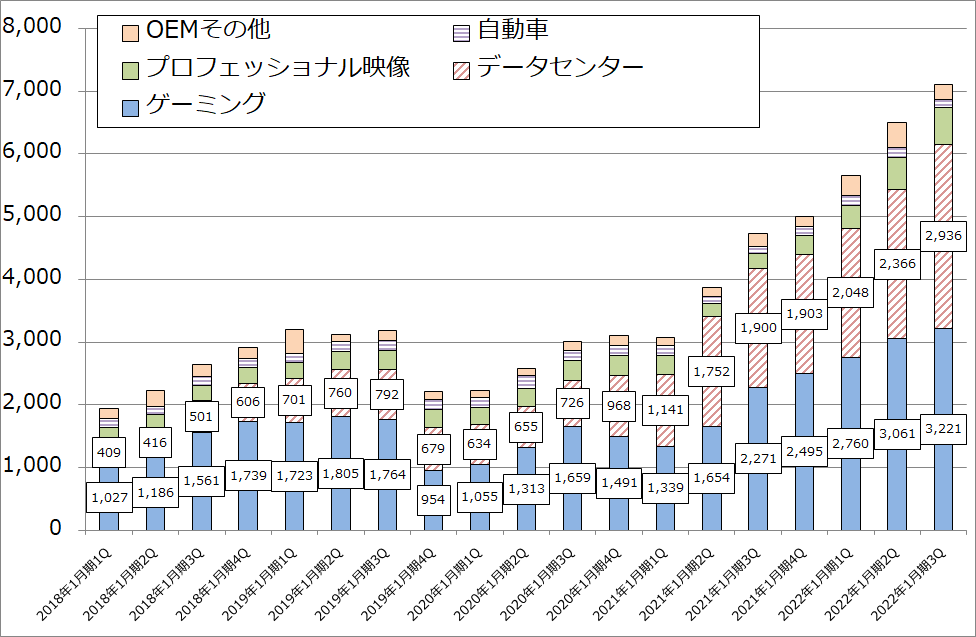

2.市場別売上動向

1)ゲーミング

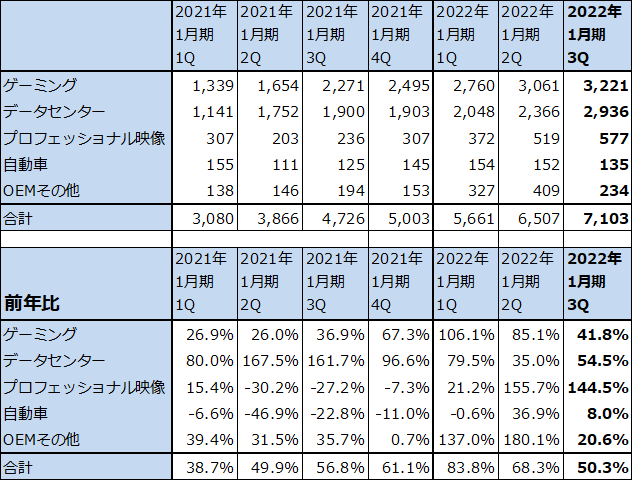

今3Qの市場別売上高を見ると、ゲーミング向けは32.21億ドル(前年比41.8%増)となりました。今2Qの前年比85.1%増から伸び率は鈍化しましたが、これは前年水準が高かったためで四半期ごとに順調に伸びています。

このセグメントの中には、ニンテンドースイッチ向け半導体(チップセットその他)、ゲーミングPC用GPUの中で実際にゲーミングPCに装着されるものと、暗号資産のマイニングに使われているものの3種類のGPUが含まれています。任天堂向けは任天堂のハードウェア販売動向から見て今2Q比で減少したと思われます。また、ゲーミングの中で暗号資産マイニング向けがどの程度か不明ですが、これが減少している可能性があります。ちなみに、OEMその他の中に含まれる、CMP(暗号資産マイニング専用GPU、2021年2月発売)売上高は今1Q1.55億ドル、今2Q2.66億ドル、今3Q1.05億ドルとなり減少しました。

このため、純粋なゲーミングPC向けGPUは今2Q比で増加したと思われます。ゲーミングPC向けの実需はデスクトップPC向け、ノートPC向けともに強く、特にデスクトップ向けの在庫水準が低い状態にあります。ゲーミングPCは大きなブームになっており、ゲーミング向けGPUの好調は今後も続くと予想されます。

表6 エヌビディアの市場別売上高(四半期)

出所:会社資料より楽天証券作成

表7 エヌビディアの市場別売上高(年度)

出所:会社資料より楽天証券作成

2)データセンター

データセンター向けは29.36億ドル(前年比54.5%増)、今2Q比でも24.1%増と引き続き好調でした。大規模データセンター向け、企業向けや個別分野のデータセンター向けの両方が好調でした。両分野ともエヌビディアのGPUを使ったAI制御、AIサービスの導入が活発でした。特にハイパースケールデータセンター(大規模データセンター)向けが好調でした。

アメリカでは2021年から「メタバース」関連投資が始まっています。メタバース関連投資では、大規模データセンターとその中に装着する高性能サーバーへの投資が重要になります。そのため、エヌビディアのデータセンター向けは今後も高率の伸びが予想されます。

3)プロフェッショナル映像(Professional Visualization)

プロフェッショナル映像向けは、5.77億ドル(前年比2.4倍)、今2Q比11.2%増と金額は小さいですが好調でした。映像化技術が必要なメディア、エンタテインメント、医療、公共、自動車などのセクター向けの販売が増加しました。

このセグメントで今後重要になるのは、エヌビディアが提供する「Omniverse」(オムニバース)です。3D仮想空間での共同作業と物理的に正確なリアルタイム シミュレーションのために開発されたオープンプラットフォームです。クリエイター、デザイナー、エンジニアは、主要なデザインツール、プロジェクトなどを接続して、仮想空間での共同作業と反復処理を行うことができます。まさに「メタバース」構築と運用に必要なプラットフォームといえます。

今年11月にオムニバースの企業向けである「OmniverseEnterprise」(オムニバース・エンタープライズ)の一般提供を開始したところ、大きな反響がありました(価格は年間9,000ドルから)。昨年12月のオープンベータ版のリリース以来7万人以上がダウンロードしています。今後に注目したいと思います。

4)自動車

自動車向けは、1.35億ドル(前年比8.0%増)と低い伸びに止まりました。今2Q比では11.2%減となりました。半導体不足による自動車販売台数の減少が響きました。長期的には、完全自動運転が実現した場合はエヌビディアの車載用GPUが増加すると思われます。

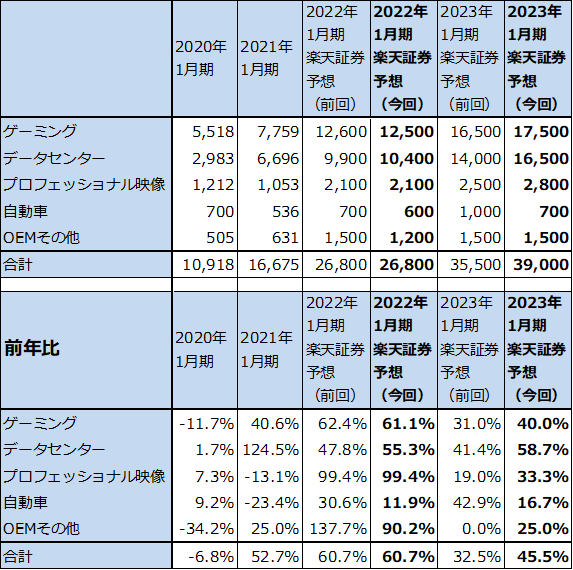

3.楽天証券の2023年1月期業績予想を上方修正する

会社側のガイダンスによれば、今4Qも業績好調が予想されます(今4Q会社予想の中心値は売上高74億ドル(前年比47.9%増)、営業利益28.1億ドル(同86.5%増))。このガイダンスと今1~3Qの実績より、楽天証券では2022年1月期通期を売上高268億円(同60.7%増)、営業利益100億ドル(同2.2倍)と予想します。前回予想から営業利益を小幅上方修正します。

来期2023年1月期も業績好調が予想されます。楽天証券では、売上高390億ドル(同45.5%増)、営業利益163億ドル(同63.0%増)と予想します。前回予想の売上高355億ドル(同32.5%増)、営業利益140億ドル(同44.3%増)から上方修正します。

2023年1月期の最大の焦点は、アメリカのメタバース投資に伴ってエヌビディアのデータセンター向け、プロフェッショナル映像向けがどの程度伸びるかです。特にデータセンター向けは今期に続き高い伸びが予想されます。

一方でリスクは、生産委託しているTSMCの生産能力です。ただし、2022年も半導体(特に先端半導体)の生産能力は逼迫した状態が続くと思われますが、エヌビディアの増収率を見る限り今のところ半導体の調達は正常であり、来期もこの状態が続くと期待できます。

4.今後6~12カ月間の目標株価を、前回の280ドルから430ドルに引き上げる

エヌビディアの今後6~12カ月間の目標株価を、前回の280ドルから430ドルに引き上げます。楽天証券の2023年1月期予想EPS 5.71ドルに、想定PEG(株を割安かどうか判断する指標の1つであり、PER÷成長率の式で算出する)を1.2倍前後とし、2023年1月期予想営業増益率63.0%より、想定PERを70~80倍としてこれを当てはめました。

引き続き中長期で投資妙味を感じます。

なお、2020年9月に発表されたアームの買収は、イギリスの規制当局が審査に時間をかける意向、特に安全保障上の懸念を持っていることを示していることなどから、当初の買収完了予定の2022年3月末までに間に合わない可能性、あるいは買収が実現しない可能性があります。

この場合は、買収金額400億ドル(現金と株式の組み合わせ)という巨額費用を支払わなくても済むこと、エヌビディアのアーム買収の目的の一つにCPUへの進出があると思われますが、買収が出来ない場合はアームと提携すればよいことから、アーム買収が失敗しても、それがエヌビディアの株価にネガティブに反映される可能性は小さいと思われます。

本レポートに掲載した銘柄:東京エレクトロン(8035)、エヌビディア(NVDA、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。