![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:アドバンテスト(6857)、SCREENホールディングス(7735)

アドバンテスト

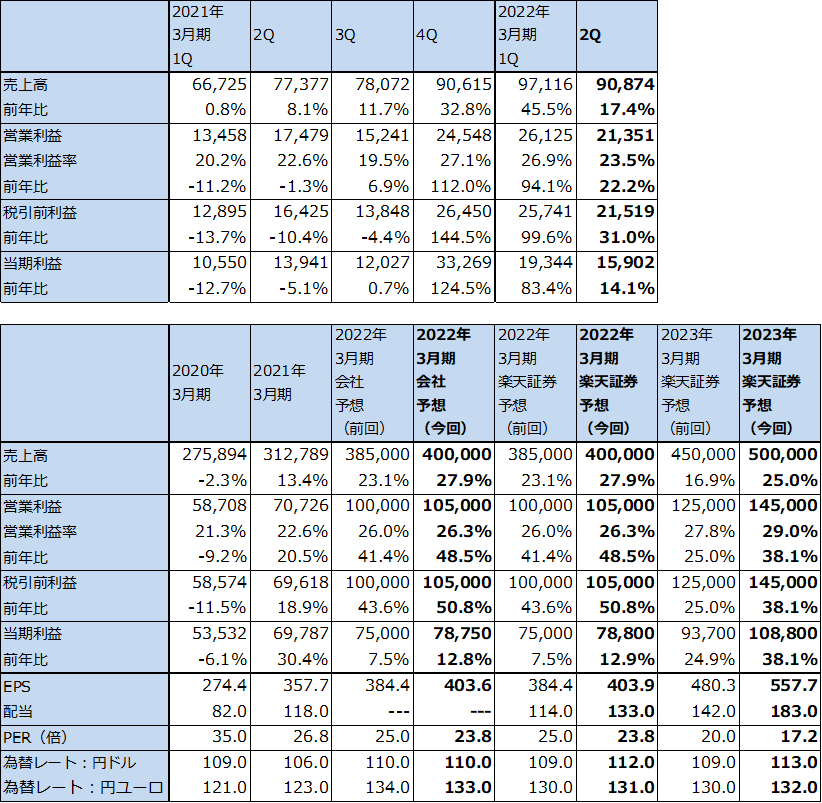

1.2022年3月期2Qは17.4%増収、22.2%営業増益

アドバンテストの2022年3月期2Q(2021年7-9月期、以下今2Q)は、売上高908.74億円(前年比17.4%増)、営業利益213.51億円(同22.2%増)となりました。

業績は高水準ではありましたが、今1Q比では減収減益となりました。これは、物流に問題が生じSoCテスタに納入が遅れたものが出たためです(中国において台風後の物流の混乱に巻き込まれた)。

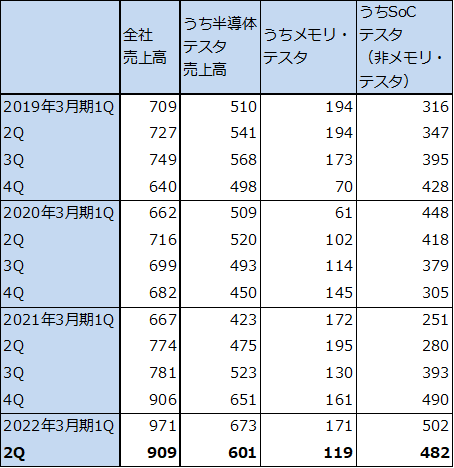

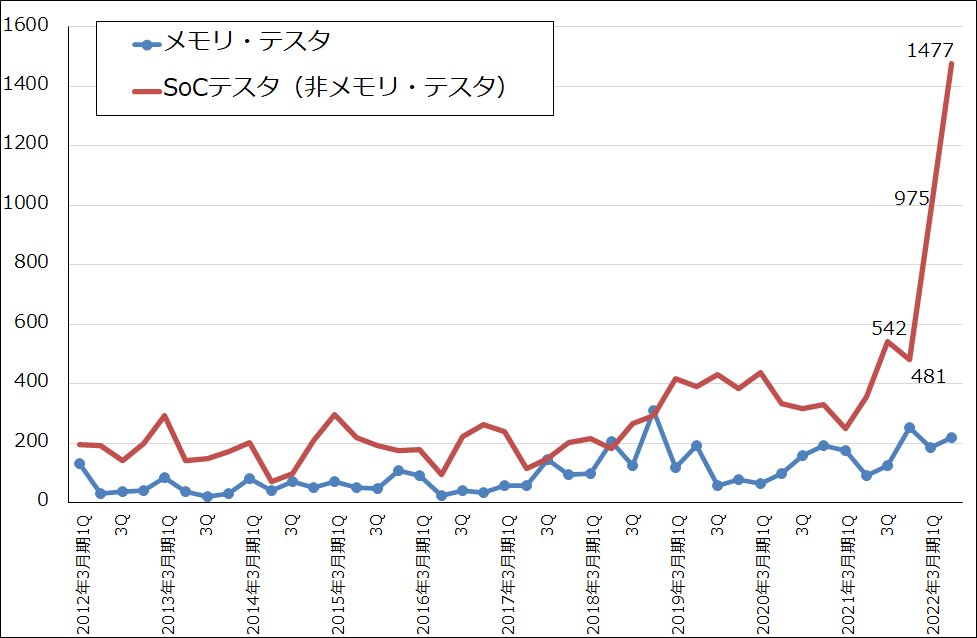

テスタ売上高の中身を見ると、SoCテスタ売上高は、前4Q490億円、今1Q502億円、今2Q482億円となりました。メモリ・テスタは、同じく161億円、171億円、119億円となり、今3Qに落ち込みましたが、これは会社側の想定内です。

サービス他に含まれるシステムレベルテスト売上高は今1Q比で堅調に増加しました。

表1 アドバンテストの業績

発行済み株数 195,099千株

時価総額 1,872,950百万円(2021/10/28)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期利益は親会社の所有者に帰属する当期利益。

注2:発行済み株数は自己株式を除いたもの。

表2 アドバンテストのテスタ売上高

出所:会社資料より楽天証券作成

2.SoCテスタ受注が大幅増加

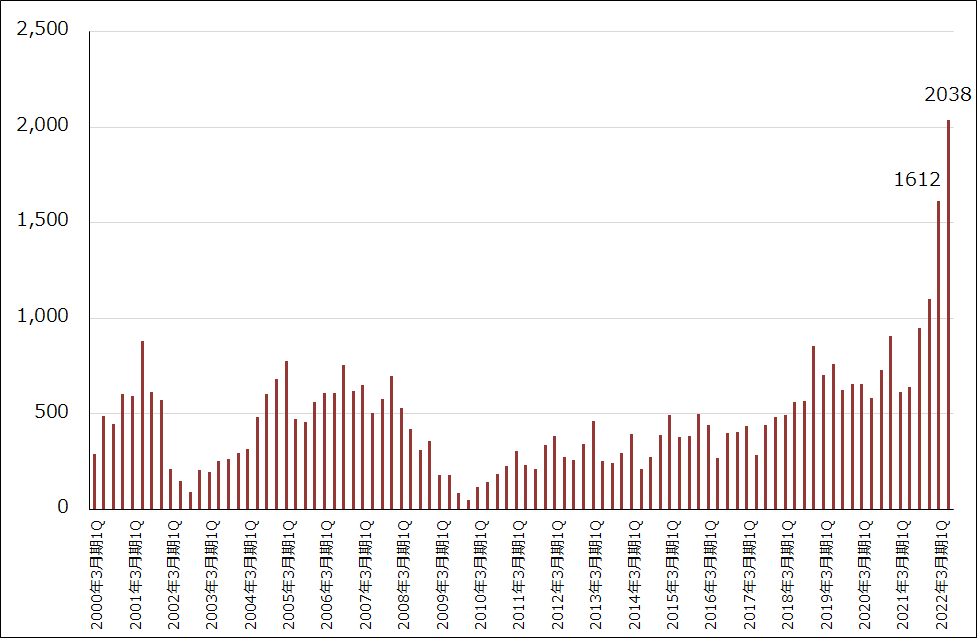

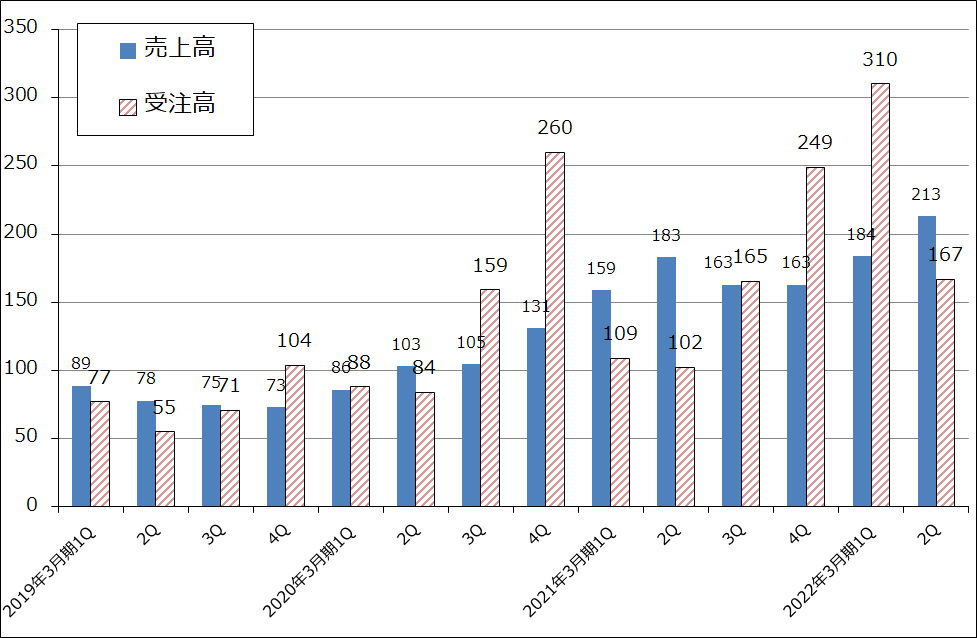

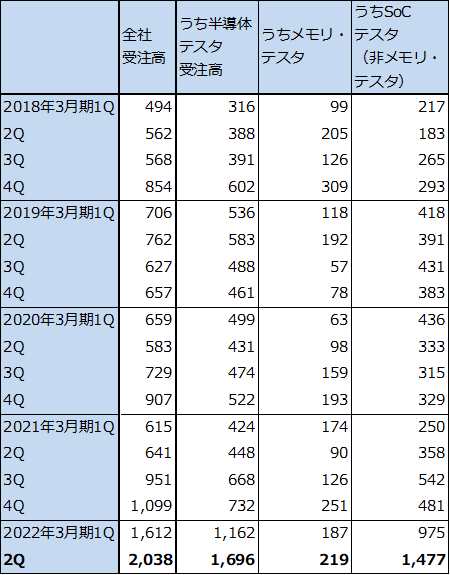

今2Q業績は物流の問題で今一つでしたが、今2Qの全社受注高は好調でした。全社受注高は前1Q1,099億円、今1Q1,612億円、今2Q2,038億円となり、過去最高だった今1Qの水準を大幅に更新しました。

これはSoCテスタの受注高が、前4Q481億円、今1Q975億円、今2Q1,477億円と大幅に増加したためです。今1Qに高水準のSoCテスタ受注があったため、会社側では、今2Q受注は今1Q比減少を予想していました。しかし実際には、半導体業界全体でSoCテスタ需要が急拡大しました。半導体の高性能化、複雑化が進展し、先端半導体向けSoCテスタ需要が大きく増えました。それとともに、10ナノ台以前の成熟プロセス向けでもロジック半導体の機能向上によってテストが複雑化する傾向があり、これもSoCテスタ需要の拡大要因となりました。

特に先端分野では、スマホ用アプリケーションプロセッサ向け、ハイパフォーマンスコンピューティング(高性能パソコン、高性能サーバーなど)向け、AI向けが、成熟プロセスでは自動車、産業機器、民生機器向けが好調でした。台湾のファウンドリ(TSMCか)、アメリカのファブレス半導体メーカー(AMD、エヌビディア、クアルコムなどの中で、特にAMDとエヌビディアか)の影響力が大きくなっている模様です。今1Qに続き、テクノロジー・バイ(微細化、半導体の機能複雑化に対応するもの、主にロジック向け)、キャパシティ・バイ(能力増強投資、主にメモリ向け)の両方が出ています。

会社側は、今上期全社受注高3,650億円に対して下期は2,000億円と上期比減少を予想していますが(前期通期は3,306億円。今2Qの受注増加には、今3Qに計画されていた発注が前倒しされた面もあるというのが会社側の見方です)、今下期も以前と比べると高水準な受注が予想されます。来期についても半導体不足が継続し、先端半導体、汎用半導体ともに生産意欲が高い状況が続く見通しであり、SoCテスタ受注の急激な減少は現時点では考えにくいと会社側は見ています。

またメモリ・テスタ受注は、前4Q251億円、今1Q187億円、今2Q219億円と今2Qに増加傾向となりました。DRAM向けに加え、NAND型フラッシュメモリ向けが増加しました。

なお、サービス他に含まれるシステムレベルテスト(複数の半導体の組み合わせテストのためのテスタ販売)受注は、今2Qは今1Q比減少しました。今1Qの好調な受注の反動がありました。

地域別受注高を見ると、台湾向けが前4Q283億円、今1Q514億円、今2Q885億円と増加しました。韓国向けは同223億円、205億円、344億円、中国向けは同339億円、459億円、461億円となりました。台湾中心にデバイスメーカー、OSAT(後工程専門業者)の投資意欲が旺盛でした。

グラフ1 アドバンテストの全社受注高

グラフ2 アドバンテストの半導体テスタ受注動向

グラフ3 アドバンテスト:「サービス他」の受注高、売上高

3.2022年3月期会社予想は小幅上方修正。来期も業績好調が予想される

全社受注高はSoCテスタの増加で大幅に増えましたが、会社側のテスタ生産能力が受注の拡大に追いついていないため、納期が延長される傾向があります(足元の納期は今1Q同様約6カ月)。また、テスタに使う半導体が不足しているため、調達が重要になっています。

このため、会社側の今期業績予想は、前回の売上高3,850億円、営業利益1,000億円から、今回は売上高4,000億円(前年比27.9%増)、営業利益1,050億円(同48.5%増)への小幅上方修正に止まりました。

ただし、来期からは今期の大きな受注高が業績に反映される見込みです。楽天証券では、前回予想の来期売上高4,500億円、営業利益1,250億円を、売上高5,000億円(同25.0%増)、営業利益1,450億円(同38.1%増)へ上方修正します。

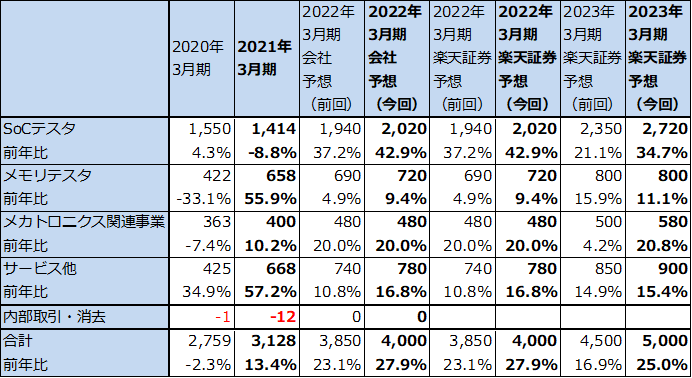

表3 アドバンテストの事業別売上高

出所:会社資料より楽天証券作成。

注:四捨五入のため合計が合わない場合がある。

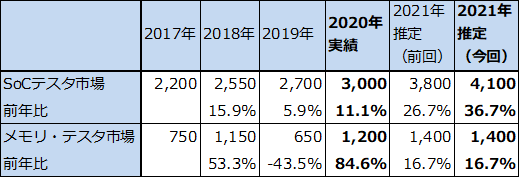

表4 アドバンテストの半導体テスタ市場予想

出所:アドバンテスト資料より楽天証券作成

4.今後6~12カ月間の目標株価を、前回の1万4,000円から1万5,000円に引き上げる

アドバンテストの今後6~12ヵ月間の目標株価を、前回の1万4,000円から1万5,000円に引き上げます。2023年3月期楽天証券予想EPS(1株当たり利益)557.7円に、成長性を考慮して想定PER(株価収益率)25~30倍を当てはめました。

引き続き中長期で投資妙味を感じます。

表5 アドバンテストの受注高

出所:会社資料より楽天証券作成

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)