![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

SCREENホールディングス

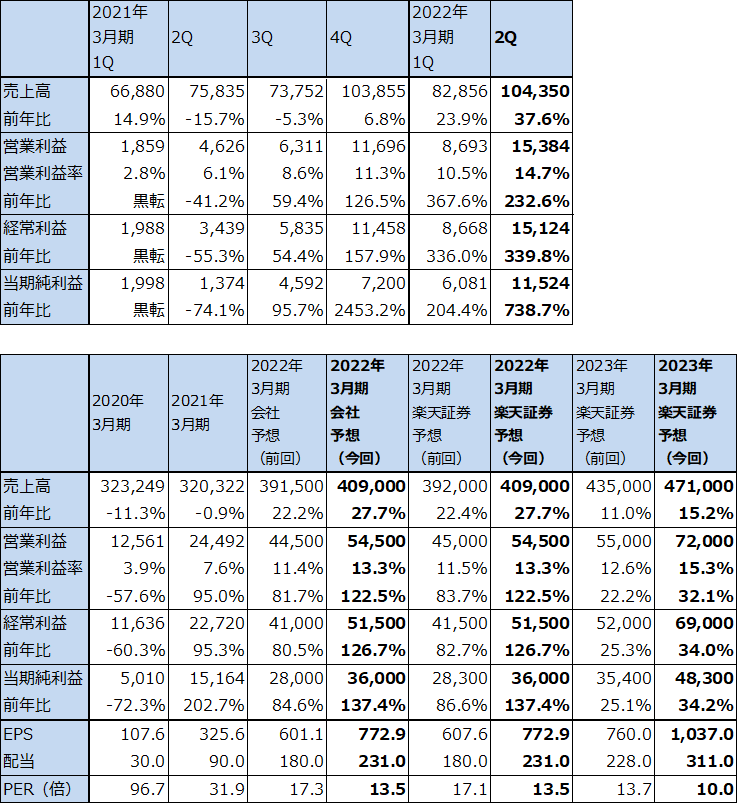

1.2022年3月期2Qは37.6%増収、営業利益3.3倍

SCREENホールディングスの2022年3月期2Qは、売上高1,043.50億円(前年比37.6%増)、営業利益153.84億円(同3.3倍)となりました。後述のように、SPE(半導体製造装置事業)の業績回復で、全体の営業利益率が14.7%となりました。前4Q以来、10%以上の営業利益率が続いています。

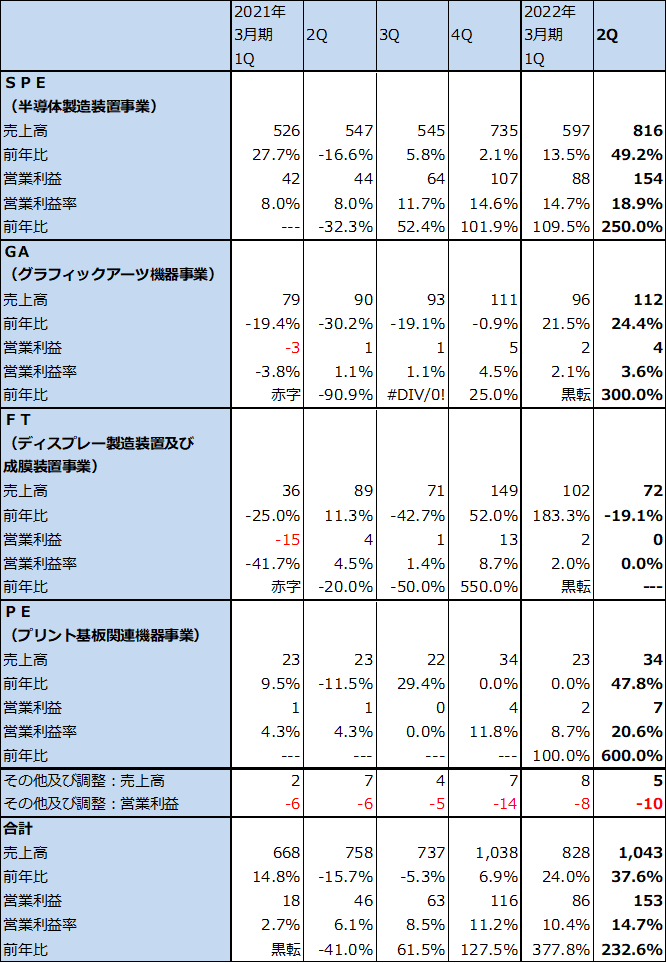

セグメント別に見ると、SPE(半導体製造装置事業。SCREENホールディングスはウェハ洗浄装置でトップシェアを持つ)が引き続き好調で、全体の業績を牽引しました。SPEの今2Q業績は、売上高816億円(同49.2%増)、営業利益154億円(同3.5倍)となりました。営業利益率は18.9%となり、会社側が目標とする20%に接近してきました。

SPEのアプリケーション別売上高では、ファウンドリ(TSMCなどの半導体受託生産業者)向けが今1Q比で増加しました。NAND向けは減少しましたが、DRAM向けは増加しました。受注ではファウンドリ向け、ロジック向けが堅調で、パワーデバイス向けが増加しました。

SPE以外のセグメントはいずれも小規模の利益寄与でしたが、PE(プリント基板関連機器事業)が好調で、売上高34億円(同47.8%増)、営業利益7億円(同7倍)となりました。5G(モバイル、サーバー向け)、パッケージ向け需要が増えています。

表6 SCREENホールディングスの業績

発行済み株数 46,578千株

時価総額 484,411百万円(2021/10/28)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表7 SCREENホールディングス:セグメント別損益動向(四半期ベース)

出所:会社資料より楽天証券作成

注1:2018年3月期1QからGAとPEが分離された。

注2:億円未満を切り捨てたため、合計が合わない場合がある。

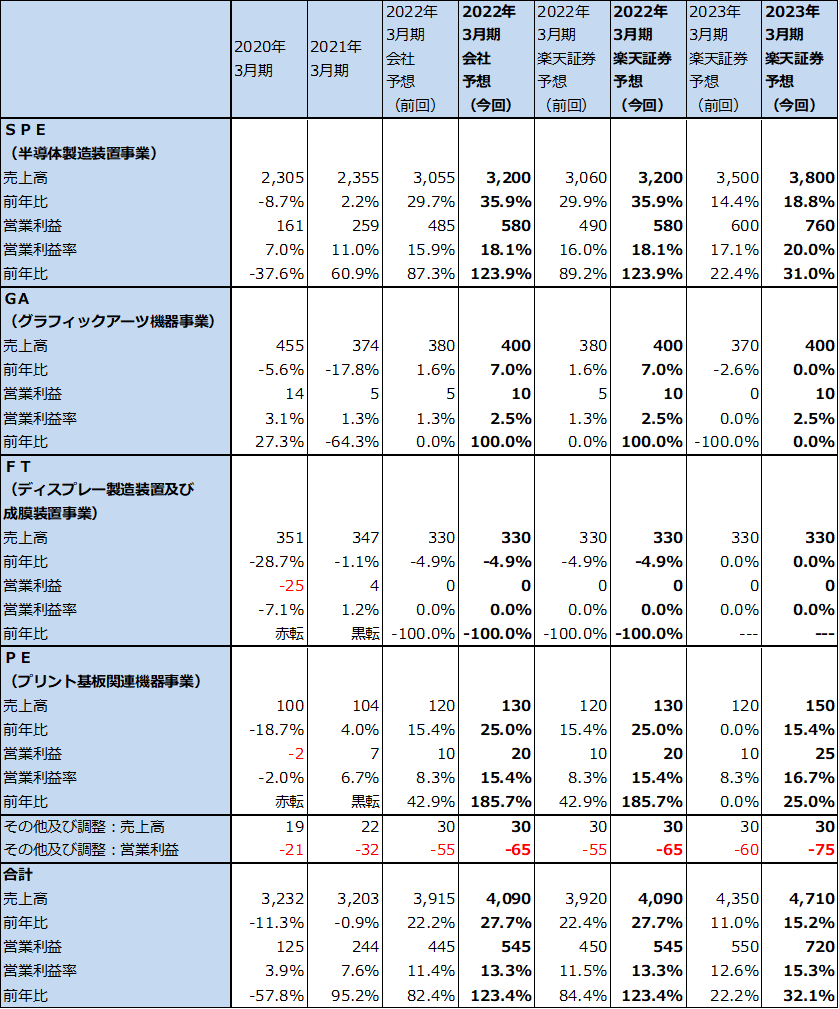

表8 SCREENホールディングス:セグメント別損益動向(通期ベース)

出所:会社資料より楽天証券作成

注:端数を切り捨てたため合計が合わない場合がある。

2.今期会社予想業績は上方修正された。来期も好業績が続こう

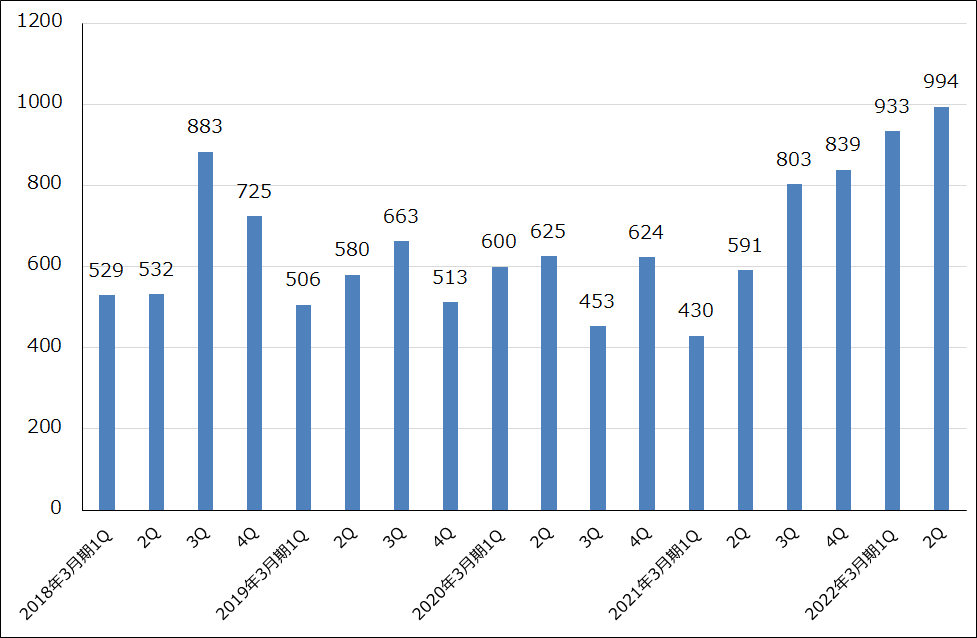

SPEの受注が強く、今2QのSPE受注高は994億円となり、今1Q933億円から増加しました。SPEの受注残高も2021年6月末1,486億円から2021年9月末1,664億円へ増加しました。

事業環境は今下期も良好と思われます。会社側は2022年3月期業績予想を、前回の売上高3,915億円、営業利益445億円から、売上高4,090億円(前年比27.7%増)、営業利益545億円(同2.2倍)へ上方修正しました。楽天証券でも同じ業績を予想します。

来期も事業環境は明るいと会社側は見ています。特にTSMC、インテルの設備投資に注目している模様です。生産性の改善が続き営業利益率の上昇も期待できそうです。楽天証券では、2023年3月期業績予想を前回の売上高4,350億円、営業利益550億円から、売上高4,710億円(同15.2%増)、営業利益720億円(同32.1%増)へ上方修正します。

なお、SPEの工場稼働率が今期中に100%に達する見込みであることから、会社側は新たな設備投資を検討中です。

グラフ4 SCREENホールディングスの半導体製造装置事業受注高

3.今後6~12ヵ月間の目標株価を、前回の1万4,000円から1万6,000円に引き上げる

SCREENホールディングスの今後6~12カ月間の目標株価を、前回の1万4,000円から1万6,000円に引き上げます。楽天証券の2023年3月期予想EPS1037.0円に、成長性と競争リスク(特に東京エレクトロンとのウェハ洗浄装置を巡る競争)の両方を考慮した想定PER15~20倍を当てはめました。

中長期で投資妙味を感じます。

本レポートに掲載した銘柄:アドバンテスト(6857)、SCREENホールディングス(7735)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)