![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

![[動画で解説]三菱UFJ・三井住友FG「買い」、金利上昇が追い風](https://m-rakuten.ismcdn.jp/mwimgs/1/1/498m/img_1174681cd85c0f0b4e420d8b1fd9b99646084.jpg)

![[動画で解説]お金を増やすより大切なこととは?~「きみのお金は誰のため」著者:田内学さん](https://m-rakuten.ismcdn.jp/mwimgs/c/f/498m/img_cf9766c47000afb0eb5e3353cbf9fdac49429.jpg)

![[動画で解説]決算レポート:レーザーテック(今1Q受注高は大幅減か、株価には割安感)](https://m-rakuten.ismcdn.jp/mwimgs/2/8/498m/img_28da1f7c091ddcb9e4989167a62fed3d48578.jpg)

今回のサマリー

●米株式は、9月以来の深い調整分を失地回復し、コロナ禍相場第4波の様相

●金融相場と業績相場が重なる強いトレンドゆえの、第4波エクステンション波への警戒も必要

●新規参入は3~6カ月の短期投資になり得ることを意識した機動性確保のポジショニングを

●一方で、デジタル技術革新と、ウィズ・コロナ経済への構造転換に沿う新テーマ胎動も

米株式コロナ相場第4波?

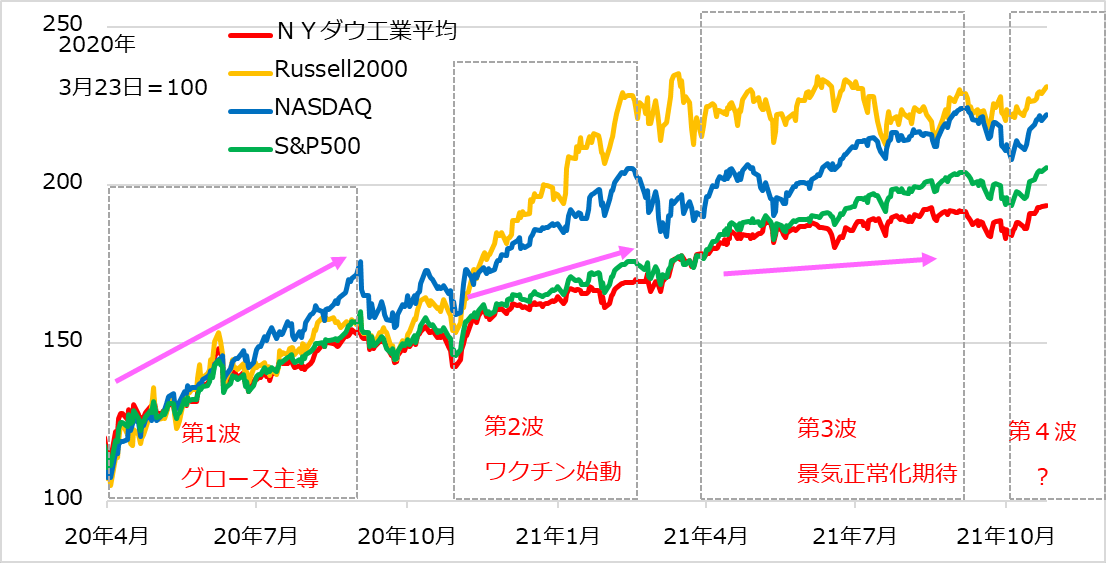

米株式は2020年3月下旬からの特大コロナ禍相場において、3つの波動を形成したと区分しています(図1)。

図1:主要米株式指数のコロナ禍相場波動

第1波は同年3~8月のグロース株主導ラリーと9~10月調整、第2波は11月~2021年2月までの「ワクチン接種+米新政権の積極財政政策」をはやす相場と、3月まで景気加速観測が招いた長期金利上昇を嫌うグロース株調整、第3波は4~8月景気正常化期待での景気・バリュー株堅調からグロース株復調と、9~10月半ばの調整です。

第3波の調整は、ずっと堅調だったS&P500種指数のサポートとして市場で広く認知された50日移動平均線を割り込み、さらに100日移動平均線も一時下回ったことで、まさに暴落の土俵際かと警戒されました。この調整は、まず9月の米経済指標の弱振れに始まり、中国恒大問題、米金利上昇、エネルギー資源高騰などの諸問題に上値を叩かれるたびに下落してきました。これらの問題には尾を引くと判断される要素が強く、相場が立ち直るにしても、全治には2カ月程度かかるかと想定した次第です。

ところが実際は、10月半ばに長期金利の一時的軟化をきっかけに一気に失地回復しました。S&P500はショート勢の買い戻し、押し目狙いの焦燥買いと連なって、にわかに50日移動平均線上に浮上しました。その後、金利高、資源高をものともせず、新値更新に至っています。

9月以降の相場下落時には、景気減速、エネルギー資源高、雇用不足、サプライチェーン滞りなどを理由に、企業収益悪化の懸念ばかり目立ちました。それも、相場が上がると好決算をはやす話ばかりに一転しました。

心理学、行動学が示唆するのは、市場の情報は相場の方向を後講釈して正当化するものが主流になりがちということです。今回の相場の調整と反発は、ファンダメンタルズより、相場内部でつくられたポジションの売り逃げ不安と買い遅れ焦燥という行動学の力学で評価すべきという診断をしてきました。とりあえずは、相場が上放れて、このラリーを正当化する情報が優勢になると見て、コロナ禍相場第4波入りの流れに乗る判断をしました。

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

![[動画で解説]三菱UFJ・三井住友FG「買い」、金利上昇が追い風](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_1174681cd85c0f0b4e420d8b1fd9b99646084.jpg)