![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

日本投資家の行動パターン(2)同調追随集団

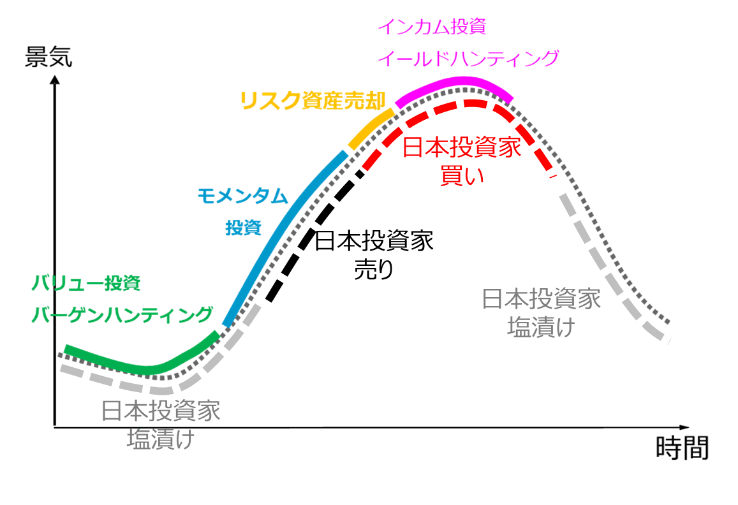

図表4で、点線の景気サイクルの上部に記しているのが、サイクル投資において望ましいと考えられる基本行動です。

図表4:サイクル投資の基本と日本投資家

景気下降・回復サイクルでは、金融相場始動とともに、割安な銘柄を仕込むバーゲン・ハンティング。やがて景気も上向き、株式の業績相場が進むときには相場の勢いに乗るモメンタム投資。ただし、景気のピークより株式相場は早くピークを打つ傾向があるので、金利などシグナルを見て、それまでに含み益の膨らんだリスク資産を(部分的にせよ)売却して、相場下落に備えます。

この景気ピーク圏でインフレ高進リスクがくすぶるときは、金利も高くなっているので、イールド・ハンティングでインカム狙いの投資も考えられます。

これに対して、日本投資家によく見られたパターンは、図表3のアベノミクス大相場で見たように、順張りの外国人が売り逃げるときの受け皿になって買い、やがて景気・相場の下降サイクルに移っても、当初しばらくは買い、やがて含み損が大きくなってポジション塩漬け、バーゲン・ハンティング期になっても余裕資金がなければ塩漬け継続、そして上げ相場の最中に含み損が減るとヤレヤレ売りで外国人買いの受け皿になる、そして身軽になって余裕資金を持てた相場後半~終盤に、皆が買っている、直近まで過去は大相場で高パフォーマンスというセールストークに乗って買い参入、という流れ。

これはあくまで、典型的失敗の行動を誇張的に描いていますが、売買集計量で見る日本投資家の全体像は、ぴったり当たらずとも遠からずです。

また、この相場終盤での日本勢の同調追随集団行動は、ときに恐ろしいパワーを発揮します。特に、個別株や、新興国の高金利商品など、比較的小規模な銘柄に対して、大国日本の巨額個人マネーがなだれ込むのですから、相場は祭り上げられ、それを見た日本投資家がさらに熱くなってなだれ込むことが、過去に何度も起こっています。

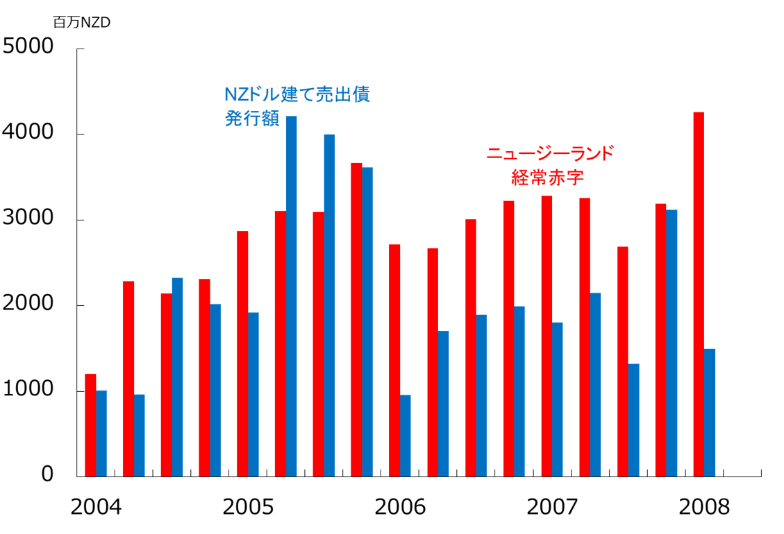

2004~2010年の新興国・資源国の高金利ブームは、かなりの程度、こうした日本マネーが煽(あお)った面があります。

図表5では、2004年ごろからブームになったNZドル建て売出債(主に日本の個人投資家向け販売用にユーロ市場で発行される債券)を購入した本邦個人マネーが、ニュージーランドの全経常赤字分を賄うほどの規模になったことが分かります。当時、これを懸念した同国金融当局から筆者に毎週ヒアリングがあったほどです。

日本投資家は、集団になったときの自らのパワーを意識することなく、相場の終盤を祭り上げ、やがて自ら急落の憂き目に遭う失敗を繰り返してきました。

図表5:ニュージーランド経常赤字 vs. NZドル建て売出債

どうする?

どのような形であれ、相場が動くときには相応にチャンスもあります。今回解説した日本投資家の行動が全て失敗事例というわけではなく、功を奏する展開もあります。

しかし、「百戦してあやうからず」とするには、買い先行逆張りの後に「利食いは早く、損切りは遅く」という反成功則の行動に流されていないか、自らの投資行動を今一度考えていただければと思います。

相場に悩まない、頭を使わない、そんな売り文句のままに無頓着に相場に関わり、他の人がやるようにやる同調、追随の集団行動に不利なタイミングで巻き込まれていないかは、常にチェックが必要です。投資において、集団に属する安心と安全は別物です。

筆者が好んで紹介するサイクル投資の格言「強気相場は、悲観の中で生まれ、懐疑の上で育ち、楽観のうちに成熟し、陶酔の中で死ぬ」。これに対して、無頓着な相場参加は「陶酔の中で買い、悲観の中で塩漬けし、懐疑の上では身動きとれず、楽観のうちに安堵して売却」となりかねません。

投資は、ファンダメンタルズの理詰めの戦略以上に、心理的偏向にあらがう胆力のフィールド、このレポートが己を知る一助になれば幸いです。