![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

日本投資家の行動パターン(1)買い先行逆張り

海外のプロ投機筋には、相場の流れに沿ってポジションを取る順張り行動が観察されます。これに対して、日本の投機筋・投資家は、相場が下がれば買い、上がれば売りの逆張り行動を取ることが知られます。もちろん、投資家個々にスタイルも方法も違うでしょう。しかし、売買集計量で見る全体像には明確な違いが現れます。

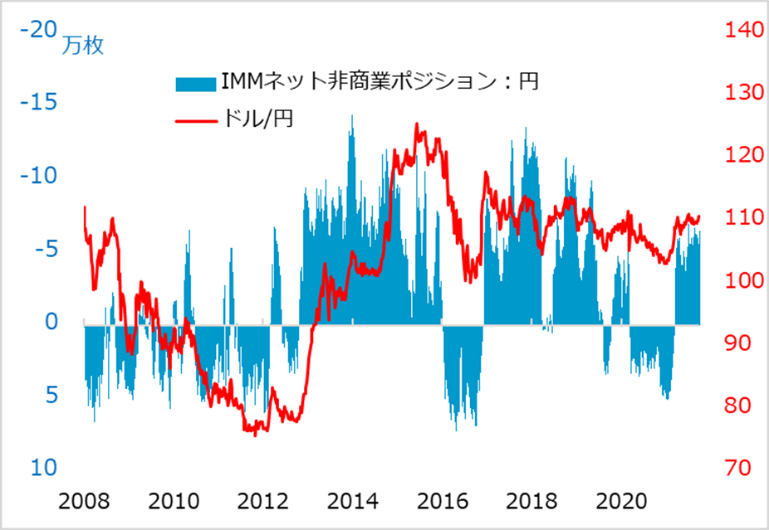

図表1は、シカゴ通貨先物市場における投機筋(非商業)の円ポジションとドル/円相場を対比しています。彼らが円を買えば円高、円を売れば円安という相関が見られます。ここから、円相場は海外投機筋が自由に操っていると言う人もいます。しかし、シカゴ取引所という限られた場の限られた投機筋にそんな力はありません。

図表1:海外プロ投機筋は為替相場に順張り

図表1の妥当な解釈は、プロ投機筋は相場変動の中でのドローダウン(やられ=損失)を抑制すべくポジション管理をしており、結果として、全体のネット(売買差し引き)ポジションが、相場の流れに沿うように順張りになるということです。

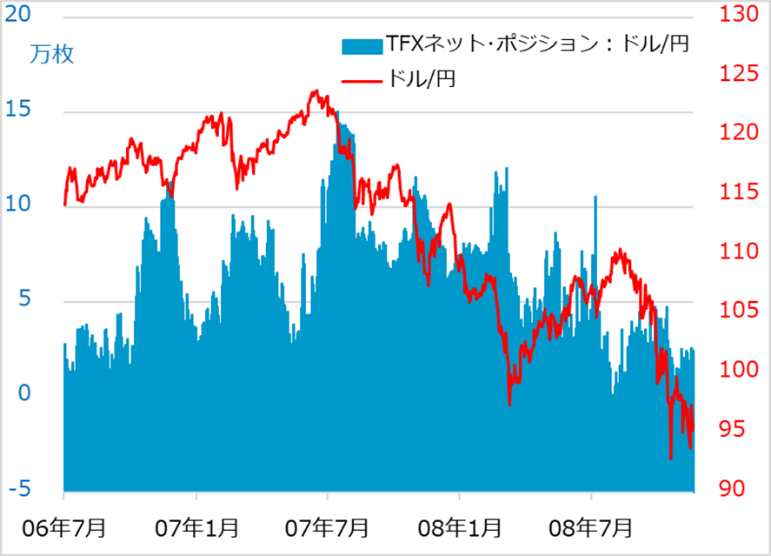

図表2は、日本のFX(外国為替証拠金取引)投資家のドル/円のポジションと相場推移を対比しています。

ドル/円が下がればドルを買い、上がれば売る行動パターンが見て取れるでしょう。その際の逆張りは基本的に買い先行でスタートしがちです。相場が小刻みにも波動で動くことを踏まえれば、この逆張りアプローチは有効に思えるかもしれません。ただし、失敗を招きやすい2つの問題点があります。

図表2:日本FX投資家は逆張り

逆張りの損失リスク

第1は、小刻みな相場波動を狙う売買では、小刻みな損失を積み上げやすい面があります。

小波動をつかむツールは、通常ファンダメンタルズ分析ではなく、チャートなどテクニカル分析でしょう。そのシグナルを確認できるまで、そして、売買を執行するまでの時間分、相場水準が不利な方向へ動いてしまうスリッページが起こりがちです。

また、行動経済学からは、相場における人の判断が、利益確定売りは早く、損切り売りは遅くなる性向が指摘されています。

第2は、より大きな相場変動において、下落トレンドに入ってなお、買い先行逆張り行動を律儀に行ってしまうことでの大損失リスクです。

図表2はあえて2008年9月のリーマン危機に至るドル安転換場面を描いています。

2007年後半以降、ドル/円が下落する度にドル買いが増え、その直後に買い持ちが急減する展開を繰り返しています。これは一定の含み損が生じた場合に強制損切りルールが執行されて売却されるためです。相場の下落局面で日本勢の逆張りの買い持ちが膨らむと、海外投機筋がその強制損切り売り執行を誘うべく、強く売り攻めする展開は過去に何度もありました。

通常、小刻みな相場変動における逆張り売買は、変動そのものを小さくする作用があります。日本にFX市場が発達して、投機筋も増えたはずなのに、東京時間の円相場の変動率が欧米市場より小さくなりがちなのは、そのためです。

他方で、相場の下落トレンドで買い先行逆張りに出る行動は、強制損切り執行によって、折々に相場下落を急加速させることになりました。

こうした買い先行逆張りが成功するのは、相場が持続的な上昇トレンドに乗った場合です。ただし、上昇トレンド開始以前に小刻みに損失を出していると、ようやく含み益ができても、総合収益トントンまでの回復に安堵(あんど)して売ってしまう、というパターンも起こりがちです。「損切りを早く、利が乗ったポジションは極力長く保持する」という成功則と相いれない行動です。

株式投資の中期逆張り

日本投資家の逆張り行動は、中期的な株式投資においても見られます。

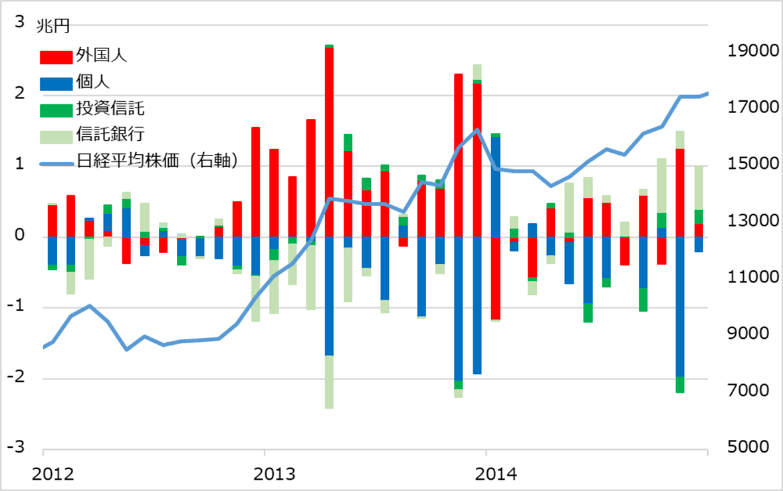

図表3は、日本株の外国人、日本の個人、投資信託、年金基金(分類表示は信託銀行)によるネット売買量を、2012年暮れからのアベノミクス相場始動前後の日経平均株価と対比して描いています。ここでも外国人が順張りで相場を買い上げるとき、日本勢が売り手に出ていることが分かるでしょう。

図表3:日本株売買における外国人と日本個人・年金

個人投資家はほぼ全ての場面で外国人の売買の受け手として反対売買に登場しがちです。年金基金は、資産別の保有比率を一定範囲に収めるインデックス投資行動が基本で、値上がりして保有比率の上がった資産を売り、値下がりして保有比率の下がった資産を買う逆張りをします。

ただし、2014年には政府年金がアベノミクスの意向に沿うように、大規模に国内株、海外債券と株式を買って株高、円安を促す行動に出て、一見外国人と同じ順張り行動をとる時期がありました。図表3の次の期間で株式相場にピーク感が出ると、本邦の年金基金と個人の逆張り買いの受け皿にサポートされて、外国人は難なく利益確定売りを進めました。

実は、小刻みな相場波動での逆張りと異なり、中期投資サイクルにおいては、他の投資家行動に同調して追随する集団行動が加わって、日本の個人投資家に強烈な損失リスクを招いてきました。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)