![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

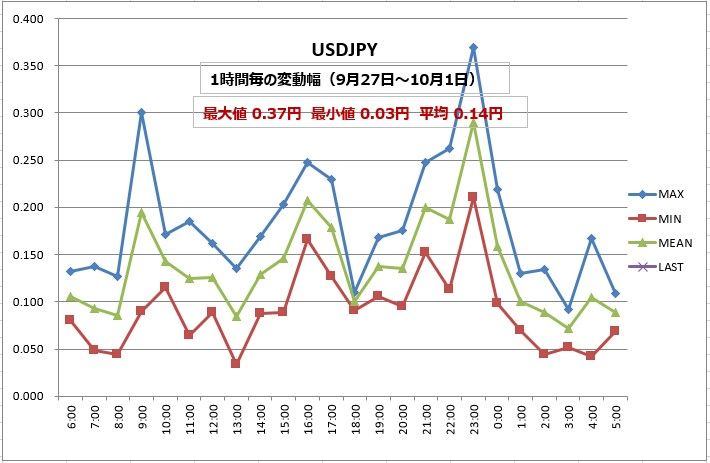

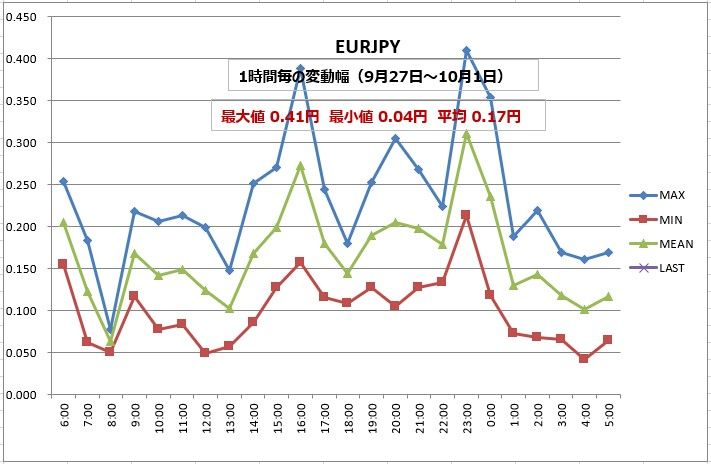

今日の為替トレッキング

今日の一言

ポールとジョンが主な才能の源であったということは、疑う余地もない。ジョージ、リンゴ、そして私(ジョージ・マーティン)の三人の才能は、この二人の才能を補うものでしかなかった。音楽的な面からみても、私たち五人は対等ではなかった。二人の力が大きすぎ、残りの三人はたいしたものではなかったのである。- ジョージ・マーティン

My Ever Changing Moods

9月23日、パウエルFRB(米連邦準備制度理事会)議長はFOMC(米連邦公開市場委員会)後の記者会見において、「早ければ次回FOMCで緩和縮小の開始を発表する」と事前告知しました。次回のFOMCは11月2、3日なので、約1カ月後ということになります。

緩和縮小のスケジュールについてパウエル議長は「終了は2022年半ば頃が適切だろう」と述べています。現在の量的緩和政策におけるFRBの債券購入額は月1,200億ドル。2022年6月に終了するためには、毎月150億ドルずつ縮小していくとして、8ヵ月必要。緩和縮小はしたがって、今年の11月から始まることになります。

FRBはインフレに関して「著しくエスカレートしている」という見解を共有しています。しかし、エスカレートしているけれど一過性なのか、それとも長く続くのか。実はこの点が重要なのですが、明確になっていません。パウエル議長は、このインフレが想定していたよりも「しつこく持続している」ことは認めています。

緩和縮小は雇用に関わる政策、利上げはインフレに関わる政策と、目的がそれぞれ違います。一般的な順序としては、まず量的緩和を終了して政策をニュートラルに戻す。引締め政策である利上げはその次の段階になります。

FRBは、緩和縮小と利上げは別物だと繰り返していますが、市場関係者は、緩和縮小と利上げはワンセットだと考えています。緩和縮小は、FRB金融政策正常化というフルコースのなかの前菜のようなもの。前菜の次はメインの「利上げ」を期待するのは当然です。

ところが米国経済では、インフレ目標が完全雇用より先に達成される可能性が高いという現象が起きています。つまり、政策の目的を考えると、前菜(緩和縮小)の前にメイン(利上げ)をマーケットに提供しなくてはいけない。インフレが暴走を始める気配の英国でも、BOE(イングランド銀行)が、 量的緩和終了の前に利上げを実施する考えを示しています。しかし、BOEはともかくFRBが逆転技で利上げを先に実施することを決めたら、世界の金融市場は大混乱します。

順番を変えるかわりに、最大雇用を達成したと確信するまで緩和縮小を遅らせるという技もあります。緩和縮小開始を延期するなら利上げも延期ということになる。ではインフレを放置するのか?ここで、インフレが一過性かどうかという判断が、重要な意味を持ってくるのです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)