![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今回のサマリー

●9月FOMC(米連邦公開市場委員会)を経て、テーパリングは11月開始、2022年半ば完了をほぼ織り込み

●株式相場は、直接インフレと金利という難敵に対峙する新ステージ前に既に一波乱

●インフレの不透明さゆえに、市場は今後1~2カ月の指標とイベントに神経質に

●経済正常化の途上で、債券市場が冷静を保てる限り、株式相場の基調はしっかり

新ステージ相場前の波乱

米株式相場は、新たなステージに入る前の9月に、ローラーコースターのような上下動に見舞われました。順風と逆風が交互に増幅する構図でした。

相場変動には、ファンダメンタルズに基づく潮流と、投資ポジションによる波浪の両力学があります。ファンダメンタルズとしては、新型コロナワクチン普及で経済正常化、真性インフレの具体的確認はまだ先、利上げもまだ先ということで、株式市場は金融相場から業績相場へ軸足を移しつつ、基調上向きと判断しています。しかし、足元のポジション側の動揺で、相場は新ステージに突入前に、1カ月程度の調整になるかもしれません。

はじめに、9月の波乱相場の顚末(てんまつ)を振り返ります。

まず順風は、8月27日のパウエルFRB(米連邦準備制度理事会)議長講演に始まります。市場は年内テーパー(FRBによる資産購入額の段階的縮小)開始をほぼ織り込み、相場の下振れリスク後退を囃(はや)すラリーになりました。

それが9月3日公表の米非農業雇用者数が予想外に少ないという逆風にさらされ、その後しばらく経済・物価指標の弱振れが追い打ちとなりました。一方、景況悪化は長期金利低下をもたらし、これを順風としてグロース株がラリーに。やがて、最近毎月恒例になった第3金曜SQ(特別清算指数)日(先物・オプション満期日)前後の相場急落を17日に迎え、さらに週明けを中国恒大ショックが襲う大逆風に見舞われました。

もっとも、恒大問題をリーマン級の危機とするのは筋違いで、22日のFOMCの結果確認というアク抜き感で相場は急反発。ただしそのFOMCで公表された早期利上げ見通しを織り込む中長期金利上昇を嫌気し、長期金利が1.5%台に乗ったことから、27~28日にまた急反落。

まさにローラーコースターの展開ですが、今般、単なる上下動にとどまらないかと危惧されるのは、4月以来のトリクルアップ展開、6月FOMC以来のグロース株ラリーというトレンドに軋(きし)みが入ったことです。2020年9~10月、2021年2~3月も、それぞれファンダメンタルズが支える相場の上昇基調の上で生じた、2カ月にわたるポジション調整でした。

FRB 視界不良の新目線

株式が目下神経質に恐れているのは金利上昇です。その金利上昇の程度に影響するのがインフレ・リスクです。株式相場の上昇サイクルが対峙(たいじ)する相手として、インフレはボスキャラ、金利はボスキャラの前振りをする順ボスキャラ。これに比べるとテーパリングは小物のうちと言えるでしょう。

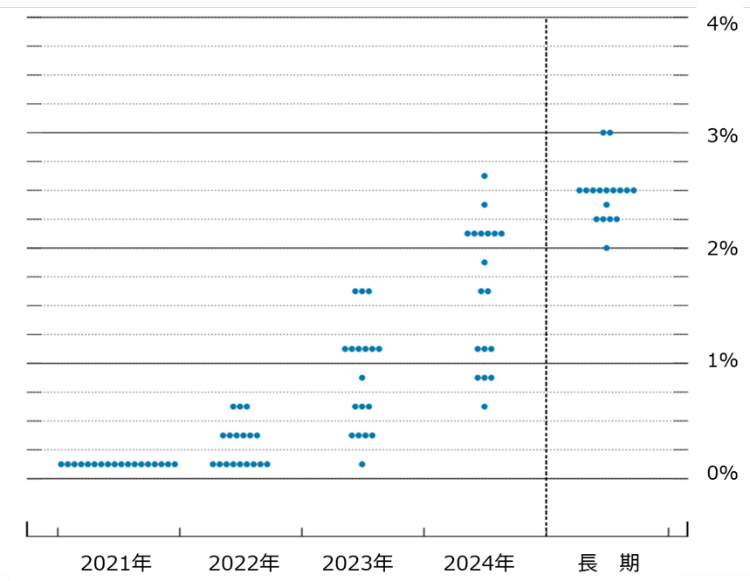

インフレについて、FRBはどう見ているのでしょうか。22日公表のFRB幹部の2021~2024年GDP(国内総生産)、雇用、物価見通しが図表1です。

図表1:FRB幹部のGDP・雇用・物価見通し

2021年9月22日時点

| 2021年 | 2022年 | 2023年 | 2024年 | 長期 | |||

|---|---|---|---|---|---|---|---|

| 実質GDP成長率 | +5.9% | +3.8% | +2.5% | +2.0% | +1.8% | ||

| 失業率 | 4.8% | 3.8% | 3.5% | 3.5% | 4.0% | ||

| PCEインフレ率 | +4.2% | +2.2% | +2.2% | +2.1% | +2.0% | ||

| 出所:FRB | |||||||

GDP成長率は2021年+5.9%から順に、+3.8%、+2.5%、+2.0%と減速し、彼らが巡航ペースとする「長期」+1.8%に向かう予想です。これを景気悪化とする声もありますが、賛成しません。GDPは2021年中に巡航軌道を上回るインフレ高進的領域に至り、失業率も2022年に完全雇用とされる4.0%を下回る公算です。この見通し以上の成長率が続く場合、むしろ早期のインフレ進行、金利上昇で、株式相場には厳しいマイナス作用があるでしょう。

ただし、FRBは、経済がインフレ高進的領域を進む予想なのに、インフレ見通しは2021年、新型コロナ克服途上で起こる過渡的上昇+4.2%の後、各年順に+2.2%、+2.2%、+2.1%と軟化し、政策目標+2.0%に接近する流れです。

実はこの見通しは、FRBにとっても、インフレ動向は不透明であり、とりあえず金融政策運営が首尾よくいって目標達成に向かうという「置きの数字」と判断しています。確かに、コロナ禍の政策対応は戦時体制に喩(たと)えられるほど突飛(とっぴ)なもので、高インフレにつながるとの見方があります。他方、コロナ禍前には、景気が強くてもインフレ率は下がり、米国も日欧のようにディスインフレ化、デフレ化が進むとの見方も浮上していました。見方が分かれる中で、GDP軌道がインフレ的でもインフレ高進予想を打ち出すと、市場にとって無用なタカ派シグナルになりかねない、FRBのそんな心の内が「置きの数字」と見ています。

市場のインフレ目線

ただしFOMCメンバーは22日公表の政策金利見通し(図表2)において、タカ派はタカ派らしく9人が2022年中の利上げ予想を示しました。金利据え置き予想9人と拮抗(きっこう)し、同年中の利上げの可能性が浮上したこと、さらにその後の政策金利予想の中心軌道が2023年1%前後、2024年2%前後に引き上げられたことで、債券市場の金利水準に調整が起こり、株式市場の動揺を招いています。

図表2:FOMCメンバーの金利見通し

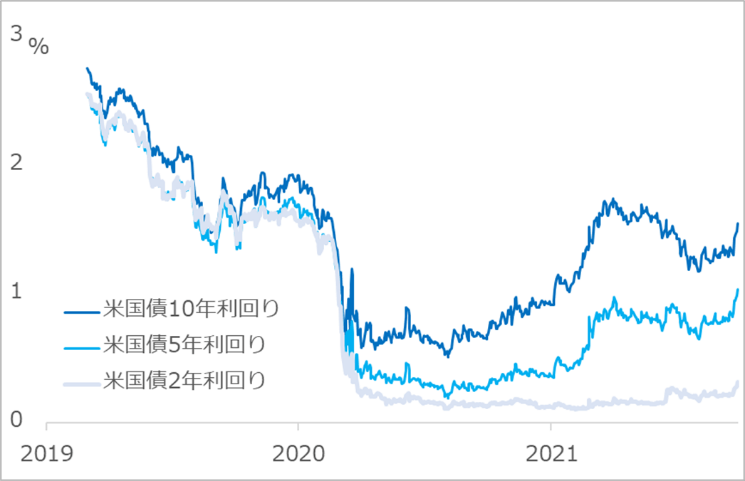

債券金利は、政策金利見通しのタカ派修正分を織り込んで、2~3年物が上昇、これと整合的に4~7年金利、さらに10年金利を上方へ圧迫しています(図表3)。

図表3:米国債金利:2年・5年・10年

これを受け、株式相場はまず金利上昇に脆弱(ぜいじゃく)とされるグロース株が反落。9月27日段階では、景気・バリュー株が買われるローテーションを見せましたが、翌28日には景気・バリュー株も引きずり込まれて、相場全面安になりました。

もっとも、新型コロナワクチンの普及で、withコロナを前提にした経済活動の正常化が進む途上にあり、このステージで株式相場が終わるとは判断していません。債券金利も、2021年2~3月の水準比較で、2年、5年物が上回る一方、10年物は同時期の1.7%台より低い1.5%台です(9月28日引け時点)。2~3月には一部債券投資家が高値圏からパニック的に売り逃げに走り、金利は急上昇、それに怯える株式市場も値がさだったグロース系が暴落する事態になりました。それに比べると、今般の債券市場はほどほどに冷静さを保って、政策金利見通しの上昇分を織り込もうとしていると言えます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)